2023年12月13日16:10 智通財經APP

資料來源:新浪財經

一些市場分析師表示,如果選擇權市場的交易商在標普500指數相關衍生性商品選擇權到期前紛紛選擇提前平衡Gamma,可能將大幅抑制美國股市的波動性。當這些交易商平衡他們的選擇權或期貨持股時,他們的買賣行為或許將限制市場波動率。據了解,此輪最新的“期權到期潮”,極有可能將是與標普500指數掛鉤的衍生品到期規模有數據統計記錄以來最大的一次。

衍生性商品策略與執行公司Macro Risk Advisors旗下的Asym500 MRA機構統計數據顯示,約有5兆美元與美國股票相關的選擇權將於本週五到期,其中80%集中在與標普500指數直接掛鉤的各類合約,這將創下至少20年來最大規模的到期合約。

值得注意的是,在這項高達5兆美元的選擇權到期前,CPI與PPI以及有著「恐怖數據」之稱的零售銷售額數據將全線公佈,以及聯準會等央行公佈最新的利率決議也將在期權規模到期前公佈。

因此,在一些分析師人士看來,這些所有的重磅經濟數據以及美聯儲、歐洲央行和英國央行公佈最新利率決議以及央行行長們發表前瞻性講話後,5萬億美元期權週五到期前的選擇方向或許會越來越明確,屆時他們的選擇將決定美股至少年前的趨勢是向下還是向下,抑或橫盤震盪。

「三巫日」即將重磅來襲,或將決定美股至少年底前的趨勢

這個被稱為「OpEx(選擇權到期)熱潮」的重磅事件迫使華爾街的交易員們要么繼續堅持一些現有的持倉,要么開始建立新的倉位,因此期權到期熱潮或許將決定美股至少年底前的大趨勢。此外,這一事件恰好與指數期貨的季度到期,以及包括標普500指數在內的基準指數的再平衡時期完美相逢,而這一過程被稱為非常不祥的「三巫日」(即股指期貨合約、指數選擇權及個股選擇權同時到期),以導致交易量飆升和資產價格突然之間劇烈波動而聞名。

「三巫日」發生在三月、六月、九月和十二月的第三個星期五,這些交易日的股票交易量往往呈現飆升趨勢,並且通常在上述交易日的最後一小時內交易量最大,因為交易員可能會大幅調整其投資組合。加上先前包含的單一股票期貨到期,這一過程曾經被稱為“四巫日”,但是自2020年單一股票期貨在美國停止交易以來,“四巫日”這一說法已過時。

儘管此類重磅事件往往可能加劇市場波動性,但有分析師表示,本輪期權到期浪潮可能有所不同,一些市場參與者在即將到期前的謹慎行為似乎一直在抑制美股市場劇烈波動,這可能是過去幾週美國股市基準指數-標普500指數陷入窄幅震盪區間的重要原因。

標普500指數(S&P 500)今年以來上漲超20%,毫無疑問已踏入「技術性多頭」區域,其中較10月的階段性低點已經大幅反彈近13%。

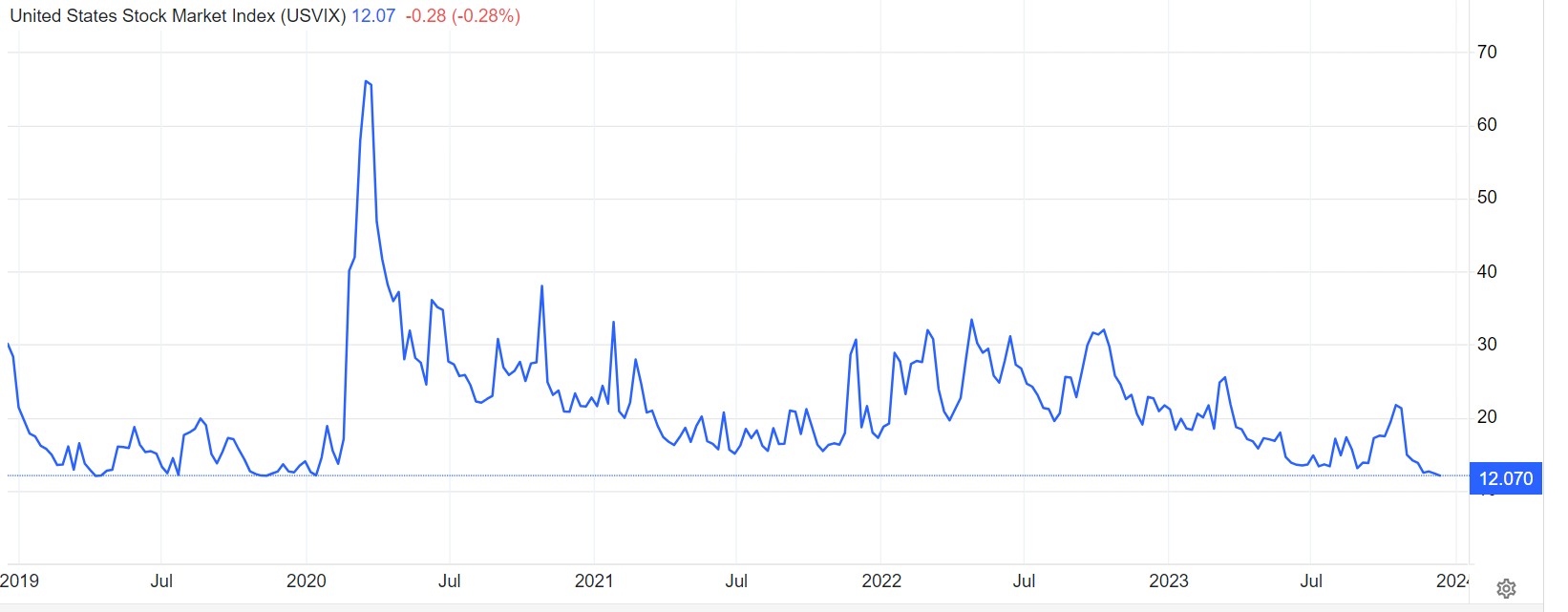

然而,最近市場走勢有所緩和。該基準股指連續19個交易日漲跌幅度未能超過1%,這是自8月初以來持續時間最長的一次。同時,有著「恐慌指數」稱號的芝加哥選擇權交易所波動率指數(即VIX指數)跌至12.07,接近4年來的最低點,暗示近期美股市場幾乎無大幅波動。

除了下行與上行,還有第三種情況:低波動性的橫盤震盪

因此,除了下行與上行趨勢,至少在今年底,美股走勢還有第三種可能性:橫盤震盪。美股市場波動性低迷的另一個例子是標普500指數的“10日實際波動率”,即該指數在過去10個交易日的波動幅度。該指標在11月底觸及4.5%的低點後,目前為6.8%。相較之下,今年3月美國地域銀行危機衝擊金融市場時,比例曾高達22.5%。

作為股票市場的衍生性商品買賣雙方的中間人,選擇權中間交易商的部位情況一直是控制股市波動的因素。

根據清算機構OCC的統計數據,選擇權交易量今年有望創下年度紀錄,預計日均成交量約4,400萬份合約。根據野村證券(Nomura)的一項分析數據,透過出售選擇權來產生收入的交易所交易基金(ETF)選擇權普及,在2023年增加了一倍,目前控制著約600億美元交易規模。

這些ETF的強勁選擇權交易活動,使得選擇權中間交易商們至少在今年年底最後一個交易日之前傾向於持有大量選擇權合約。

用市場術語來說,選擇權中間交易商往往屬於淨伽瑪(net gamma)陣營,往往需要逆趨勢而行以達到平衡淨Gamma。也就是說,他們必須在股市上漲時持續賣出股指期貨,在市場進行拋售時持續買入股指期貨,以保他們的整體部位偏向中性。

Gamma是選擇權定價市場的重要參數,它衡量的是選擇權delta(選擇權價格對標的資產價格變動的敏感度)對標的資產價格變動的敏感度。當中間交易商持有淨gamma部位時,他們需要不斷調整相關投資(例如股指期貨和股指選擇權)以維持整體投資組合的市場中立。因此,當股市上漲時,他們的delta值變得更加多頭(因為他們持有的看漲期權價值增加),所以他們需要賣出對應的股指期貨以減少多頭暴露,保持市場中立。反之,在市場下跌時,他們需要購買股指期貨以抵消變得更空頭的delta。

市場分析師表示,由於大量股指期貨合約以及股票相關的選擇權即將到期,這種買入和賣出產生了連鎖反應,使股市處於更窄的交易區間。

野村證券策略師Charlie McElligott週二在一份報告中稱,中間交易商們的實際部位「很可能阻止從現在到年底的進一步深層拋售規模」。

市場人士也將美股的溫和趨勢歸咎於其他因素,包括以低波動率為目標的基金和大宗商品交易員,以及波動率指數觸及交易區間底部後往往保持低迷的歷史趨勢。

這種波動率平靜趨勢很有可能將延續到美東時間週三的聯準會利率決議出爐。儘管市場普遍預期聯準會將維持利率不變,但投資人仍渴望獲得決策者是否將更早開啟降息週期的暗示措辭,這一預期可謂大幅推動本季美股大反彈。利率期貨交易員們押注聯準會將在2024年將基準利率下調逾一個百分點,並且市場押注第一次降息將從明年3月開始,但在高盛( 362.73 ,( 362.73 , 10.12 , 2.87% )大行看來這一預期過於激進。

高盛的經濟學家預計,聯準會明年將從第三季開始降息50個基點。這大約是利率期貨市場所預期的125個基點降息幅度的不到一半。

選擇權分析服務公司SpotGamma的創辦人Brent Kochuba表示,選擇權到期潮可能會放鬆選擇權市場對美國股市的實際控制。

Kochuba強調,兩年前市場也遇到類似的情況,當時同樣規模的期權到期,然而在第四季度的部分時間裡抑制了美股市場的波動性,哪怕到了12月期權到期浪潮之後的最後兩週,市場僅反彈不到3%。因此,Kochuba表示:“所有這些積極的gamma因素都在衝擊市場,市場的波動性因此得到控制。”