2024年01月08日08:07 智通財經APP

資料來源:新浪財經

美股市場本週又將迎來新一輪的財報季,摩根大通( 172.02 , -0.25 , -0.15% )(JPM.US)、富國銀行( 49.92 , 0.00 , 0.00% )(WFC.US)、美國銀行( 34.16 , -0.27 , -0.78% )(BAC.US)、貝萊德( 797.19 , 14.36 , 1.83% )(BLK.US)和花旗(C.US)等銀行將陸續發布財報,同樣還是以發布財報,同樣還是以發表財報美國華爾街大產業績拉開第四季財報季的序幕。同時,本週也將迎來重磅的通膨數據-美國12月消費者物價指數(CPI)與生產者物價指數(PPI)數據。

美股以謹慎模式進入第四季財報季。在連續9週上漲後,標普500指數在2024年初出現了周度下跌。在過去五個交易日裡,以科技股為主的那斯達克( 14843.7683 , 319.70 , 2.20% )指數下跌了近4%。標普500指數下跌近2%,道瓊( 37683.0117 , 216.90 , 0.58% )工業平均指數下跌近1%。

CPI數據料小幅上升

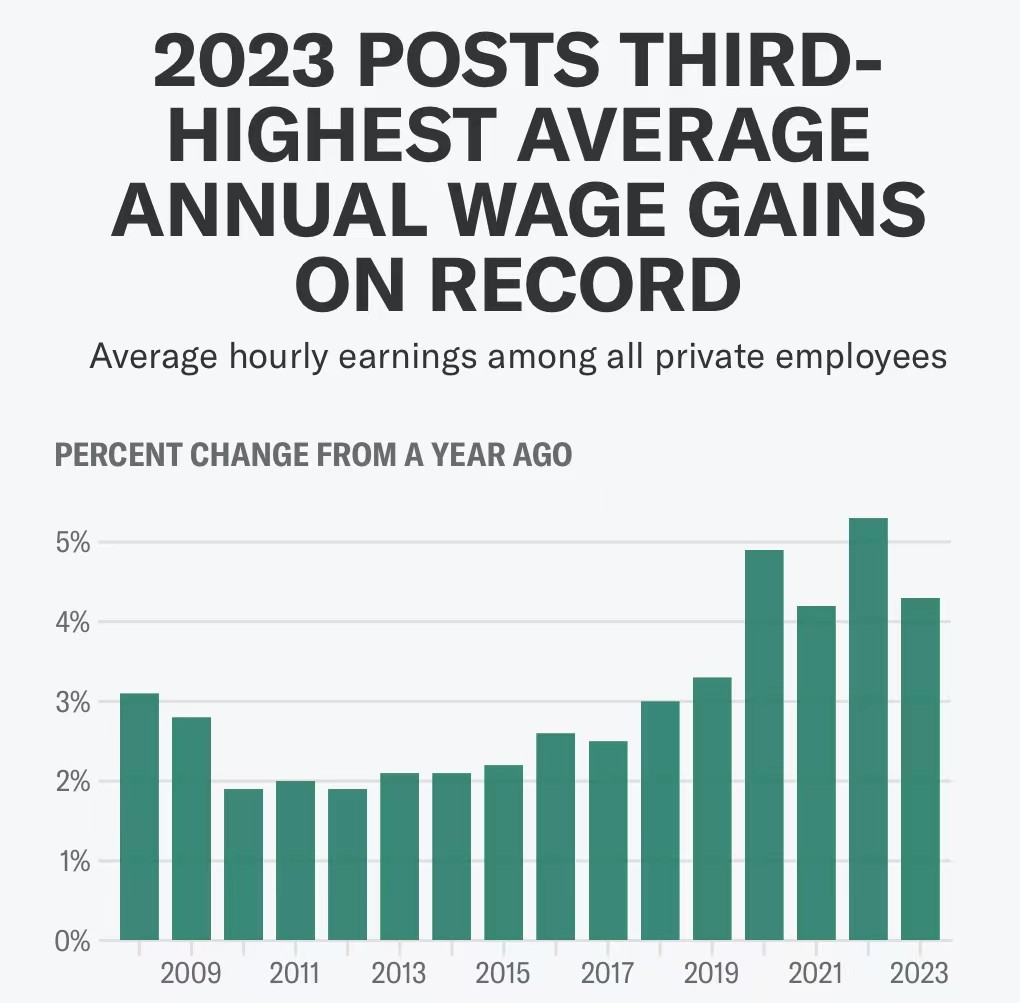

意外強勁的12月非農就業報告顯示,截至2023年,美國勞動市場的基礎已基本穩固。去年12月,美國就業市場增加了21.6萬個就業崗位,比前一個月增加了約4萬個,遠遠超出了華爾街的預期。失業率穩定在3.7%,為歷史最低。平均時薪是一個受到密切關注的通膨指標,也是衡量勞工在勞動市場中平衡狀態的指標,該指標環比增長0.4%,較去年同期增長4.1%,而經濟學家預期為環比增長0.3%,較去年同期成長3.9%。

傑富瑞美國經濟學家Thomas Simons上週五在給客戶的報告中寫道:「強勁的工資數表明,聯準會將在更長一段時間內保持利率不變。過去幾個月,(平均時薪)成長速度遠快於通膨。美聯儲對他們在將通膨率降至2%方面取得的進展感到高興,但(平均時薪)的持續走強將使’最後一英里’問題更難解決。 」

與Simons所同意的相反,關於聯準會何時降息的爭論仍在繼續發酵。高盛( 388.86 , 2.42 , 0.63% )仍認為,第一次降息將在3月進行。高盛經濟團隊Jan Hatzius上週五寫道:“在核心通膨率下降的背景下,我們仍預計聯準會將在3月、5月和6月連續三次降息25個基點。”

目前,市場定價站在高盛一邊,不過可能性正在改變。參考CME聯準會觀察工具,截至上週五下午,市場預期聯準會3月降息的可能性約為66%;而一週前,投資人認為降息的可能性接近88%。

圍繞聯準會何時降息的爭論主要圍繞著聯準會對通膨確實朝著聯準會2%的目標下降有多大把握。華爾街經濟學家預計,12月份整體通膨率將較上年同期上升3.2%,略高於11月的3.1%。價格環比上漲0.2%,也比11月的0.1%略有上升。在剔除食品和能源價格的「核心」基礎上,預計12月份核心CPI將比去年同期上漲3.8%,較11月4.0%的漲幅有所放緩。月度核心價格漲幅預計為0.3%。

富國銀行經濟團隊上週五在一份研究報告中寫道:「總的來說,我們預計下週的CPI報告將顯示通膨繼續按趨勢放緩,從而使聯邦公開市場委員會(FOMC)在6月開始降息。上個月能源價格更加穩定,不太可能重複10月和11月的大幅下跌。我們預計,在需求正常化、供應鏈更為健康以及大宗商品價格從高峰迴落的背景下,核心商品的反通膨將繼續下去。”

財報季窺探消費支出

在企業方面,第四季財報季將以重量級企業拉開序幕。達美航空(DAL.US)、摩根大通、花旗、富國銀行、美國銀行和貝萊德都將於週五上午公佈財報。

投資人將關註消費者支出的最新數據,以及在利率上升的環境下金融企業的表現。富國銀行金融分析師Mike Mayo表示,聯準會2024年降息的前景可能提振銀行股。Mayo表示:「你可以看到,隨著聯準會去年12月的政策轉向,銀行股開始跑贏大盤。但當你真正看到(聯準會降息)發生時,我認為銀行的表現會更出色。我認為經濟下行的風險將會減輕。”

金融業將首先讓人們看到企業在第四季的表現。整體而言,華爾街對第四季收益越來越悲觀。FactSet的數據顯示,自9月30日以來,標普500指數成分股的預期收益下降了6.8%。這是自2022年第三季以來的最大降幅,遠高於3.8%的20年平均降幅。

德意志銀行首席美國股票策略師Binky Chadha預計,本季的收益將更加強勁。但Chadha認為,短期來看,即便如此也未必能提振市場。他指出,股市在年底大幅上漲,使股市處於不穩定的境地。Chadha在給客戶的報告中解釋說:「從歷史上看,財報季股市上漲的幅度主要與市場表現和股票部位有關。儘管我們預計本季會有強勁的成長( 5.2099 , 0.01 , 0.19% )強勁的業績,但市場反彈可能會受到標普500指數自上一個財報季結束以來的強勁上漲和股票倉位增加(但不是極端)的影響。”