2024年01月29日17:25 市場資訊

資料來源:新浪財經

野村辜朝明:日本央行或距離通膨目標越來越遠,經濟不再需要QQE,財政刺激是關鍵

資料來源:華爾街見聞 卜淑情

辜負認為,日本經濟在經歷十多年的QQE(人類歷史上最大規模的貨幣寬鬆政策)之後,現在更需要的是財政刺激,說服企業進行足夠的國內投資,將其財政盈餘轉化為財政赤字。

上週日本央行“按兵不動”, 行長植田和男錶示,央行將耐心地繼續貨幣寬鬆政策,直到實際工資實現穩定上漲。

在野村證券首席經濟學家明朝明看來,日本經濟在經歷十多年的QQE(人類歷史上最大規模的貨幣寬鬆政策)之後,現在更需要的是財政刺激,說服企業進行足夠的國內投資,將其財政盈餘轉化為財政赤字。

由於QQE政策導致日圓疲軟,進口型通膨壓力加劇,實質薪資已連續20個月年比負值,日本央行可能距離它(2%的穩定)通膨目標越來越遠。

辜負表示,日本央行貨幣政策正常化的第一步可能是結束負利率並將政策利率恢復至零。至於關鍵的下一步,則明確認為央行可能會進行QT,包括以某種不同的形式進行殖利率曲線控制(YCC)。

日本經濟全面復甦,不再需要QQE

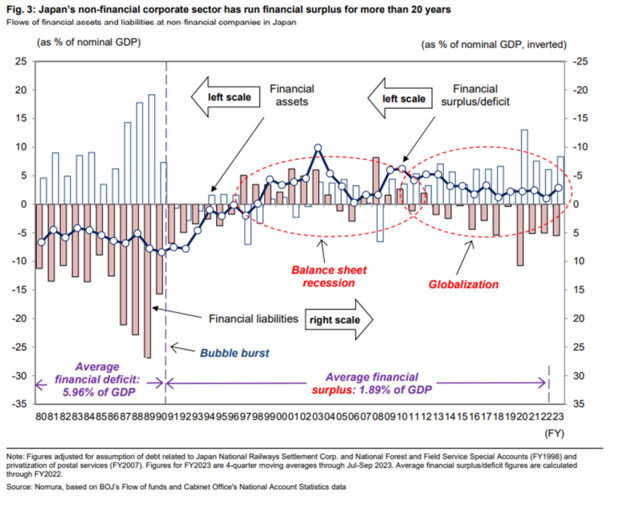

辜負認為,日本長達30年的經濟低迷並非是因為日本央行沒有選擇正確的貨幣政策,而是因為企業資產負債表衰退和全球化這些與貨幣政策完全無關的問題導致企業停止借貸。在這種情況下,進一步的QQE並不能解決問題,反而可能會阻礙經濟復甦。

顧朝明指出:

公司停止借貸最初的主要原因是,1990年債務融資資產泡沫破裂,促使那些在泡沫期間借債但現在無力償債的人集體去槓桿化,導致資產負債表衰退。非金融企業的金融負債在2012年左右停止下降,這意味著對整個企業部門來說,資產負債表問題一切都結束了,沒有必要進一步去槓桿化。

然而,儘管利率為零,但企業部門的財務盈餘仍然存在。辜負將此歸因於兩個因素:

首先,十多年來承受著去槓桿重壓的企業主管,在債務方面遭受了深刻的創傷。其次,全球化造成海外投資報酬率優於國內的情況。

如果有人像我一樣相信日本「失去的三十年」的主要原因是家庭繼續像往常一樣儲蓄,而直到80年代末樂於借錢和花掉這些儲蓄的企業已經停止借貸。

辜負表示,日本企業需要出現財務赤字,這樣才能推動不需要政府刺激的自我驅動成長。日本現在需要的是加速折舊補貼和推出其他激勵措施,幫助企業從債務創傷中恢復過來,同時放鬆管制和減稅,以提高國內資本回報率。

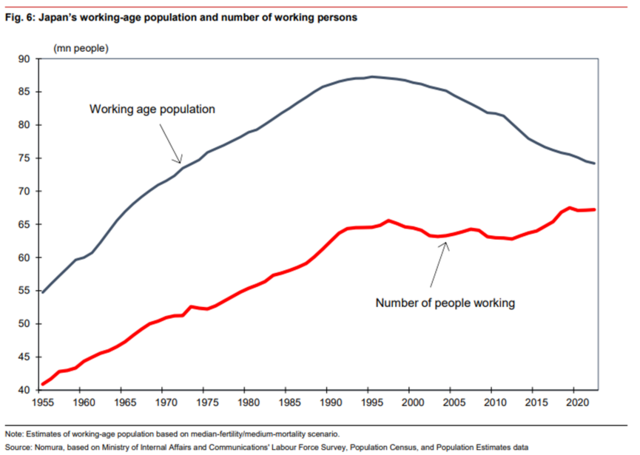

除此之外,勞動市場緊張是日本央行無法控制的另一個通膨因素。

辜負指出,日本勞動市場緊張與日本央行實施的貨幣寬鬆政策完全無關,而是由供給面決定的。畢竟,再多的貨幣寬鬆也不會增加勞動供給。

數據顯示,日本勞動年齡人口(15-64 歲)自1995年以來穩定下降,引發嚴重的勞動力短缺,同時刺激薪資成長。

QQE下,如果通膨在日本紮根會發生什麼事?

辜負認為,在這種情況下,日本央行將面臨比兩年前聯準會更困難的選擇。

這是因為,從GDP規模來看,前日本央行行長黑田東彥實施的大規模量化寬鬆(QE)政策規模是美國的5倍,這使得日本市場上有460萬億日元的超額準備金,相當於GDP的78%。

如果日本央行在這種前所未有的情況下試圖透過提高政策利率來應對通膨,那麼它就必須支付與商業銀行在央行帳戶中持有的460兆日圓準備金的政策利率相同的利率。

否則,銀行可能會以低於政策利率的利率放貸,這將使為應對通膨而升息的舉措變得毫無意義。

QE後直接升息?還是先縮表,再加息?

明朝明表示,如果QE後升息,政策利率每調高100個基點,日本央行每年必須額外支付4.6兆日圓的利息,這將使日本的財政赤字增加同等金額。

4.6兆日圓=消費稅稅率上調2%=國防開支增加5兆日圓所預期的稅收收入成長。

考慮到截至2023 財年補充預算為44.5兆日元,辜負估計,如果政府想要防止本已龐大的預算赤字進一步增長,央行每加息100個基點,政府就必須加稅或削減4.6萬億日元的支出。

而這有可能發展成為一個重大政治議題。

顧朝明表示:

過去30年,日本在藉款人短缺的情況下實施的QE政策並沒有產生任何影響,因為所提供的資金從未離開過銀行金庫。

然而,日本央行繼續實施大規模QE,隨著央行逐步接近政策正常化,QE下向市場釋放的超額準備金將導致財政赤字大幅增加。

西方經濟體也面臨類似的困境,但在日本,問題大得多。

顧朝明認為,在貨幣政策正常化進程中,日本央行應該先縮表升息。

以聯準會為例:

當聯準會最初推出量化寬鬆政策時,宣稱政策正常化時將先實施量化緊縮(QT),然後才開始升息。

但在2014 年,聯準會宣布將顛倒這一順序,理由是市場更習慣升息而不是QT,QT要求央行出售國債,並面臨引發國債市場崩盤的風險。如果在政策利率夠高後可以實施QE,那麼聯準會就可以透過降息來應對這種崩潰。

然而,當時還是聯準會主席的耶倫在2017年10月開始實施量化緊縮政策,以及現任主席鮑威爾在2022年6月實施量化緊縮政策時,市場並未崩盤。

這是因為外國資金流入美國,預期美元走強,美元走高。利率下降,同時國內私部門的貸款需求仍疲軟。

日本央行會利用長期利率來對抗通膨嗎?

辜負認為,既然市場已經習慣了QT的過程,由於日本國內借貸需求仍然疲軟,日本央行縮表啟動貨幣正常化進程可能不會對日本的長期利率產生太大影響。

如果日本央行進行QT,長期利率自然會在一定程度上上升,但如果這能夠抑制通膨壓力,央行就可以最大限度地減少必要的升息及其對財政赤字的直接影響。

使用長期利率對抗勞動市場緊張所引起的通膨存在風險。然而,我認為鑑於先前量化寬鬆的大規模規模,日本應該考慮這個選擇。雖然大多數央行傳統上都與長期債券市場保持距離,但我懷疑日本央行會接受這項提議,因為它在YCC政策下直接參與該市場已有一段時間了。

透過使用QT減少市場上460兆日圓的超額準備金,當絕對有必要提高政策利率時,央行將能夠降低最終的利息支出。

日本央行貨幣政策正常化的第一步可能是結束負利率並將政策利率恢復至零,關鍵問題是下一步是什麼。

在這裡,我認為一個選擇是從QT開始,包括某種不同形式的殖利率曲線控制。目前市場關注日本央行何時啟動正常化進程。然而,在日本,我認為從經濟和政治角度來看,下一步將採取什麼形式的問題至關重要。

如果企業恢復借貸,將掀起一場通膨風暴?

考慮到企業資金需求依然疲軟,QQE副作用尚未顯現,明朝指出,無論如何,日本經濟要實現全面復甦,需要的不是持續的貨幣寬鬆,而是結構性的政策改革,說服企業進行足夠的國內投資,將其財政盈餘轉化為財政赤字。

在當前以貨幣為中心的政策辯論中,這一觀點似乎在很大程度上被忽視了,但如果政策制定者朝這個方向邁進,我相信日本央行將被迫迅速清理市場上的超額準備金。

如果日本企業像1990年之前那樣積極地恢復借貸,那麼460兆日圓的超額準備金可能會引發一場教科書式的通膨風暴。

現在,貨幣疲軟和勞動力短缺等通膨因素已經成為現實,日本央行需要打破這種極不尋常的平衡,並開始應對通膨所需的正常化進程。

為了使這項政策轉變取得成功,我認為央行需要磨練出平衡感、廣泛的市場知識以及大量的好運和勇氣。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。