2024年02月01日21:23 市場資訊

資料來源:新浪財經

來源:華爾街見聞

市場似乎在告訴聯準會他們的降息路徑要麼「更早更慢」,要麼「更晚更快」。

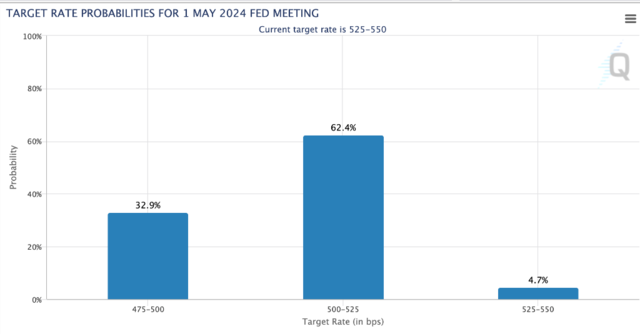

隔夜,聯準會主席鮑威爾「粉碎」3月降息預期,市場迅速調整了對未來利率路徑的判斷,超過95%的投資者預計聯儲將從五月開始降息,其中33%的投資者認為,5月聯準會的降息幅度將達到50個基點。

美國銀行( 33.55 , -0.46 , -1.35% )評論認為,不論是從美聯儲修改會議聲明還是鮑威爾會後新聞發布會上的表態,都可以看出聯準會在為降息做準備,但又不想讓市場搶跑太多,所以在不斷給3月降息的預期「潑冷水」。

美銀指出,市場如今正在用降息定價表達對美聯儲決策的不同意見,告訴聯準會他們的政策路徑“出錯了”,市場認為美聯儲沒有抓住機會在三月份降息,因此聯準會的降息策略將變成“更晚但更快」。

在最新公佈的報告中,高盛( 383.85 , -0.16 , -0.04% ) Jan Hatzius等分析師將聯準會首次降息時間的預期從3月推遲到5月。但與先前預測相同的是,高盛仍預測FOMC將在2024年降息5次。

美國銀行則將聯準會首次降息時間延後到了6月,預計今年聯準會將連續3次降息25個基點,明年將再降息100個基點。

中金公司劉剛團隊表示,至於說到底是3月還是5月降息,從資產角度差異可能沒那麼大,只要方向明確,交易方向也就明確,無非中間會出現一些「折返跑」。

市場給聯準會「糾錯」?

在1月會議上,聯準會為3月降息的可能性潑了一盆冷水,聲明指出:「委員會認為,在更加確信通膨率以可持續的方式邁向2%邁進之前,不宜降息〞。

鮑威爾在記者會上進一步稱,聯邦基金利率很可能處於本輪緊縮週期高峰。如果經濟發展與預期大致一致,聯準會將開始調整政策力道。但他同時表示,根據本次會議,聯邦公開市場委員會“不太可能在3月達到信心水平,3月降息並非基準情形。”

有分析指出,自2022年6月觸頂以來,通膨一直持續下降,市場普遍對通膨回到2%的水平持樂觀態度,但聯準會表態降息仍需保持耐心,或是因為1970年代通膨死灰復燃的教訓仍太過深刻。

需要注意的是,會前3月降息預期基本上已經降至50%以下。所以,這次聯準會給3月降息預期「潑冷水」合情合理,如果暗示3月就降息那才是更大意外。

中金公司指出,市場自發交易降息會帶來過早的金融條件寬鬆,反過來影響通膨,也就理解了聯準會「敲打」市場以防止搶跑太多的行為,但也不意味著完全排除了提前降息的可能:

中金認為,從多個維度來看,提早降息的可能仍在:

1)鮑威爾畢竟已經表示“降息進入視野”,做出了轉向的表態;

2)上半年通膨下行趨勢較為確定,我們計算下半年整體及核心CPI均可降至3%以下。聯準會這次也給了降息的門檻,即對通膨回到2%更大的信心。 3月FOMC前仍有兩次CPI數據需要確認,這給政策轉向留出“餘地”,沒有直接排除降息的可能。

3)非基本面因素如對沖流動性收緊和避開幹擾大選等原因也會對聯準會選擇提前降息產生一定影響。

4)從財政角度,第一季是國債到期高峰,提前降息「有助於」節省國債到期的置換成本,緩解美國政府部門的付息壓力。

對於聯準會傾向將利率維持「長期較高水準」這一做法,有「新債王」之稱的Jeff Gundlach持強烈反對的態度,稱這對未來成長構成負面風險,並建議投資人持有現金,以便在經濟衰退到來時有足夠的資金:

聯準會將聯邦基金實際利率維持在200或300個基點左右的時間越長,2024年的經濟成長就面臨更大風險。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。