2024年02月06日20:29 市場資訊

資料來源:新浪財經

德銀:別再幻想重回低利率時代

資料來源:華爾街見聞 趙穎

德銀指出,經濟成長加速、更高的政府赤字、通膨波動性上升都意味著,未來利率可能維持在高水平,此外2008年後的低利率因素難以再現。

2008年全球金融危機後,全球利率處於極低利率水平,直到過去幾年,全球經歷了自1980年代初以來最急劇的利率上升。目前的一個普遍問題是,未來5-10年甚至更長時間內,利率會穩定在什麼水準?

德意志銀行在本月初的報告中指出,未來幾年利率有上行壓力,2010年代的低利率世界是由一些獨特因素推動的,這些因素不太可能重演,目前較高的利率水平更符合過去幾十年和幾個世紀的歷史常態。

關於為何高利率會持續更久?德銀給一下四點理由:

1.經濟成長是利率的主要決定因素,隨著人工智慧等新技術帶來更快成長潛力,將對利率帶來上行壓力。

2.政府面臨的一些長期壓力可能導致更高赤字,反過來又會給利率帶來上行壓力。

3.通膨不太可能像前30-40年那樣低而穩定,這可能會使利率的上升幅度超過通膨的上升幅度,通膨波動性加大將增加利率風險溢價。

4.2008年後的低利率時期是由一些獨特因素推動的,而這些因素不太可能重演。

經濟成長加速或推高利率

德銀指出了關鍵的一個因素,利率是前瞻性的,因此未來成長預期很重要。

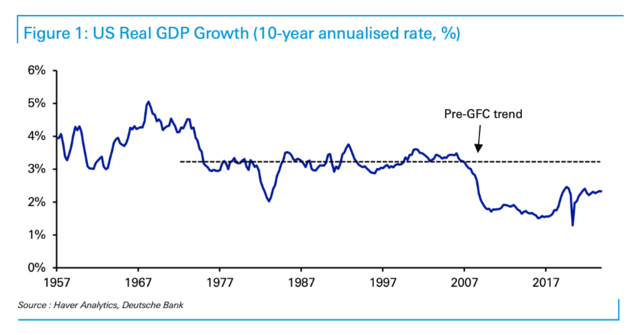

自2008年以來,許多國家的經濟成長相對於前幾十年有所放緩,有助於壓低利率,美國近10年平均成長率明顯放緩。但人工智慧和其他新技術意味著,生產力成長有望大幅提高,而更高的成長預期將影響利率水準。

德銀從個人層面出說明了經濟成長影響利率:

例如,如果有人預期他們的收入在未來會下降,他們現在可能會存更多的錢,以防止未來的生活水準急劇下降。這就是為什麼人們在工作時會為養老存錢,在退休後的生活水準就不會急劇下降。

相較之下,如果有人突然期望收入成長得更快,相反儲蓄就沒有意義了,因為他們未來會有更多的可支配收入。這也適用於整體經濟,如果全球經濟成長更快,在其他條件相同的情況下,預計會推高利率。

政府赤字增加推高利率

德銀指出,歸根究底,利率衡量的是現在而不是未來擁有資金的成本,也是由供給和需求影響。在這種情況下,關鍵在於人們想存多少錢(貨幣供給)和想藉多少錢(貨幣需求),如果需求上升或供給下降,就會推高利率。

需求的主要來源是政府,政府每年支出佔GDP的很大一部分。如果政府的赤字上升,政府發行更多債券,就會給利率帶來上行壓力。

進一步來看,展望未來,政府可能需要在未來幾年需要更多資金,原因有三:

首先,人口老化趨勢將在未來幾年持續下去,這意味著將需要更多的資金用於與老化相關的支出類別,例如醫療保健和公共退休金。

其次,地緣政治風險不斷增加,國家安全和國防受到越來越多的關注,二戰後國防預算普遍下降的趨勢可能會扭轉。

第三,氣候變遷承諾,如淨零目標,將需要新的投資。

德銀指出,以上情景都發生在一個歷史時期,赤字已成為政策制定的常規特徵。而且如果成長率確實更高,這將為政府提供更多的財政借貸空間,未來的稅收規模也會更大。

通膨波動性加大增加利率風險溢價

同時,德銀指出,通膨波動性加大,將增加利率風險溢酬:

人們普遍認識到,較高的通膨推高了名目利率,但由於投資人期望獲得風險溢價以補償更高的波動性,名目利率上升幅度甚至可能超過通膨上升幅度。

德銀認為,本輪通膨是自1980年代初以來成長最快的一次,儘管目前通膨正回落至目標水平,但隨著供應衝擊的頻率越來越高,未來幾十年通膨可能會變得更不穩定:

首先,自1980年代以來壓低通膨的一個因素是全球化,但自金融危機以來,全球化進程停滯不前,越來越多的貿易壁壘可能會進一步提高成本。

其次,地緣政治衝擊也可能引發通膨,而地緣衝擊在過去幾年變得越來越頻繁。

此外,即使央行透過收緊政策設法控制住平均通膨水平,通膨的波動性也很重要,投資者將要求更高的風險溢價以補償通膨不確定性,而這種不確定性將推高市場利率。

低利率因素難以再現

德銀指出,展望未來低利率因素或難以再現:

低利率始於2008年金融危機後,持續到2022年。在這段時間內,名目和實質利率一直處於歷史低位,這主要是2008年全球金融危機的影響。自大蕭條以來最嚴重的金融危機,導致失業率飆升至極高水平,需求多年來一直疲弱,幾乎沒有通膨壓力。

此外,各國央行採取了大量刺激措施來提振經濟,將利率降至零,併購買資產(量化寬鬆),這一切在2020年新冠疫情爆發後再次重演。

但2008年金融危機和新冠疫情是史上極大的衝擊,就產出下降而言,美國面臨數十年來最嚴重的衰退。即使未來幾年經濟衰退變得更加頻繁,但在短短十多年內再次經歷兩次如此巨大的衝擊是非常不幸的。

總的來看,德銀提醒,當利率處於轉折點時,人們往往容易低估這種變化的持久性。例如市場低估了2008年後利率會維持低點的時間,而今天投資者再次過早定價了利率上升的逆轉。因此無論利率在未來走向何方,長期趨勢表明,在這個週期之後,有可信的理由表明利率將保持在較高水平,而不是回到2010年代的低利率水平。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。