2024年02月19日11:16 智通財經APP

資料來源:新浪財經

全球投資者們期待已久的日本央行逐漸退出超寬鬆貨幣政策這一潛在情景,可能將產生不同尋常的影響,尤其是有可能使得日本股市成為日本央行升息的受益群體之一。這是全球最大規模資金管理公司貝萊德( 794 , -4.05 , -0.51% )(BlackRock)負責日本股市主動投資業務的主管Yue Bamba的最新預測,該策略主管指出,估值偏低的日本股票在全球投資組合中的配置權重明顯低於歐美股市,這意味著後續將有更大規模的全球資金流入日本股市,日圓匯率10-15%潛在漲幅對日本股市來說甚至可能是“積極消息” 。

來自貝萊德的Yue Bamba發表上述言論之際,有關日本央行即將改變超寬鬆貨幣政策的押注正在重塑日本的投資格局,這表明,繼去年出現2013年以來最大漲幅後,日本股市有望進一步上漲。在已故首相安倍晉三推出被稱為「安倍經濟學」(Abenomics)的通貨再膨脹措施十年之久後,日本似乎正處於宣布戰勝數十年通貨緊縮的最後階段。

「安倍經濟學的重點是讓日本徹底擺脫通貨緊縮困局,足以吸引全球投資者的注意力,」Bamba在周三接受媒體採訪時表示。Bamba表示,從強勁的企業獲利到資本支出增加等所有因素都提供了推動力,日本股票背後的積極因素比其他資產類別要多得多。」「在全球基金經理人的投資組合中,日本股市的權重明顯偏低,這種情況不該再出現了。」

進入2024年以來,日本央行可謂一直在為2007年以來的首次升息做準備,因為自2022年4月以來,日本國內的通貨膨脹率一直高於其錨定的每月2%同比增長的價格目標。

來自貝萊德的Bamba預計日本央行最快將於3月開始貨幣政策正常化,但是他強調任何變化都可能是溫和且繼續偏向寬鬆。「這使得日本成為全球投資者更感興趣的投資目的地之一。」他表示,並強調主要的理由在於日本仍然偏向寬鬆的環境與歐美市場的顯著限制性貨幣環境形成了鮮明對比。

「日特估」可望繼續成為日股上行核心推手

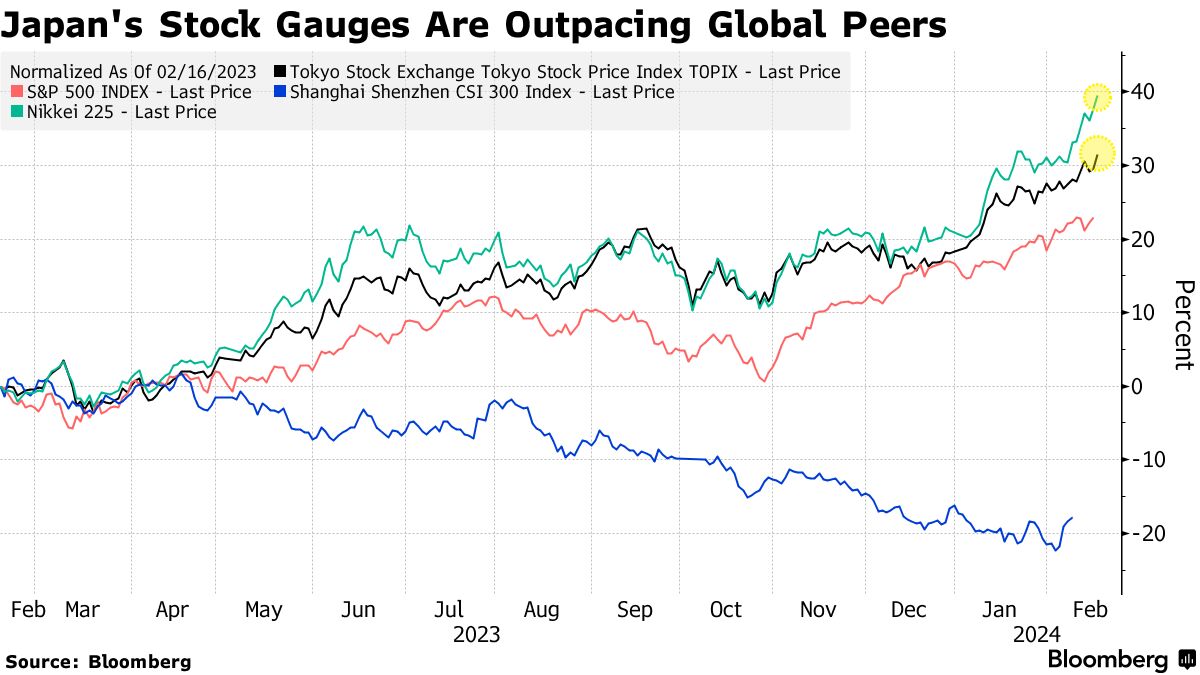

繼去年瘋狂上漲28%之後,日本股市基準股指之一——覆蓋眾多低估值藍籌股的日經225指數今年迄今可謂屢創新高,迄今已上漲15%,接近前不久創下的1989年以來的歷史高點——38865點。日經225指數歷史最高點為1989年,即平成元年日本泡沫破裂時期創下的38957點。

Robeco機構資產管理公司和法國巴黎銀行( 29.19 , 0.06 , 0.21% )資產管理公司同樣對日本股市後市持非常樂觀的態度,尤其是看好「日特估」概念類股票對於日本國內資金以及外資的強大吸引力。

管理Robeco Sustainable Multi-Asset Solutions投資基金的基金經理Arnout Van Rijn上週在一份報告中寫道:「日本企業正面臨來自國內外投資者、政府機構和金融市場監管機構的壓力,要求它們向股東們返還更多資本。」他寫道,該團隊已經在持續做多日本股市,他們使用的投資衍生性商品指標預測日本股市將延續近期的創高點之勢。

由於日圓走弱支撐外資流入規模以及日本眾多出口商的強勁股價走勢,加之日本企業紛紛採取行動提高股東價值,有著「日特估」稱號的藍籌股吸引全球投資者資金,日本股市在2023年跑贏了全球大多數股票市場,基準股指觸及30多年來的最高點。

日本股市的強勁表現,少不了「日特估概念」的強力助推。日本東京證券交易所多年來持續幫助股價低於帳面價值、以及資產價值被市場嚴重低估的日本公司製定資本改善計劃,以及呼籲並推動低估值日本藍籌公司大幅提高分紅以及股票回購規模、進一步強化公司治理能力、積極參與新型技術探索與研究以及全球化競爭等,這也正是「日特估概念」的由來。

看漲日本股市的日本國內以及外國投資者紛紛指出,交易所旨在提高企業估值的政策,即東京證券交易所針對股價低於賬面價值的公司發布的資本改善指令。超過這項指標所帶來的投資熱情幫助了大和證券集團等老牌低估值藍籌公司,這家日本老牌券商本週的股價六年來首次高於帳面價值。

來自法國巴黎銀行資產管理部門(BNP Paribas asset Management)的多元資產量化解決方案投資組合經理Wei Li也看好日本股市後市行情,而不是日圓匯率和日本國債,因為他認為日本央行升息將是漸進式且貨幣環境仍將偏向寬鬆。Wei Li在上週四的一次採訪中表示,這(日本央行升息)不會很快提振貨幣,也不會使主權債務變得有吸引力。

Wei Li也強調,東京證券交易所主導的公司治理改革措施可謂是外國投資者看好日本股市的一個重要原因。「增持日本股票是市場當前的共識,但全球投資者目前在日本股市的部位比例仍然偏低。」Li 表示。“日本股市資金流入規模仍處於早期階段,外資流入規模仍有可能支撐日本股市進一步跑贏全球多數股市。”

對於日圓,貝萊德的Bamba表示,日本央行預期中的溫和升息帶來的日圓升值效應仍將使日圓保持在相對便宜的水平,因此對日本企業獲利的影響非常有限。他強調,從以美元為基礎投資貨幣的全球投資者角度來看,日圓10-15%的潛在漲幅對日本股市來說甚至有可能是「非常正面的」。

市場長期看漲之聲仍非常響亮

來自華爾街大行摩根大通( 179.03 , -0.84 , -0.47% )的首席日本股票策略師Rie Nishihara近日表示,日本股市的股票回購規模有望超過上一財年,要知道上一財年已經是2005年以來的最高水準。Nishihara提到,截至本月初,本財政年度到目前為止,日本上市公司已經宣布了價值約8.5兆日圓(約570億美元)的股票回購計畫。

日本證券交易商協會會長森田敏夫(Toshio Morita)近日表示,日經225指數今年可能升至4.2萬至4.3萬點。此外,據報導稱,該國的大型金融機構一直在增加員工規模,重點是那些在利率上升的環境中經驗豐富的市場交易員。

在華爾街大行美國銀行( 34.09 , 0.02 , 0.06% )(Bank of America) 1月份進行的一項全球投資者調查中,逾四分之一的投資者預計未來12個月的日本股市回報率將達到兩位數,高於去年12月調查時顯示的六分之一。

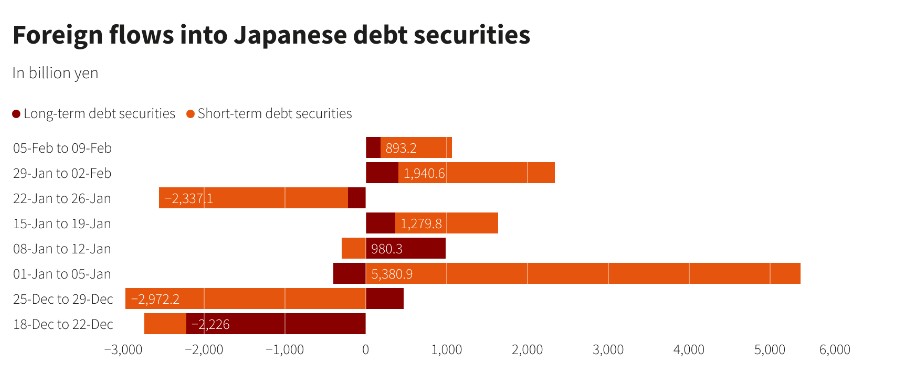

東京證券交易所的上述統計數據顯示,截至2月9日當週,外國投資者淨買入日本當地股票的規模達到約8,174.3億日圓(約54.4 億美元),這是自1月12 日以來日本股市最大規模的單週淨買進水準。