2024年02月26日09:00 市場資訊

資料來源:新浪財經

中金預計:美國經濟軟著陸機率60%,不著陸機率25%,硬著陸機率15%。

今年以來美國股市表現較好,標普突破5,000點大關,成為重要里程碑。美股的上漲既有宏觀因素驅動,也有人工智慧熱潮的推波助瀾,現在的問題是未來能否持續?在本報告中,我們試圖從宏觀的視角做一些探討,我們將美國經濟分成三種情形,分別是“硬著陸”、“軟著陸”和“不著陸”,在不同情形下,美聯儲貨幣政策選擇不同,美股的表現也會不一樣。結合最新數據,我們認為軟著陸的可能性仍然較高,但也提示不著陸的機率在上升,美股最大的上行風險或來自於科技進步帶來生產力提升(productivity growth),最大的下行風險或是保單錯誤導致「二次通膨」。

硬著陸:聯準會大幅降息,股票下跌

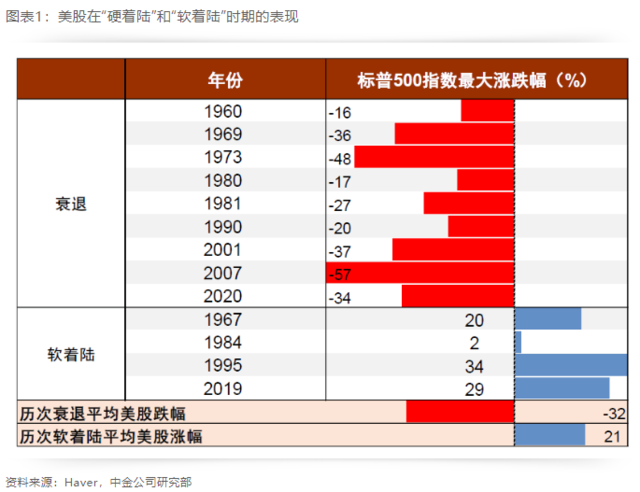

「硬著陸」(hard landing)是指美國經濟陷入衰退,依照NBER的定義,這需要滿足實際GDP連續兩季萎縮。歷史表明,聯準會在衰退期間會大幅降息,美債殖利率大幅下行,美股一般在衰退前就開始下跌,因為市場認為衰退將導致企業獲利惡化,從而「殺盈利」。我們發現,自1960年以來的9次衰退中,美股從衰退開始前高點到衰退期間的低點平均的跌幅為32%,其中最大為57%,最小為16%(圖表1)。也就是說,如果經濟走向衰退,美股大機率將出現20%以上的回檔。

去年以來,市場對於美國經濟衰退的擔憂一直存在,但目前尚未兌現。3月的矽谷銀行事件曾讓市場擔心金融風險的爆發可能引發衰退,但由於聯準會與財政部及時出手救助,風險並未蔓延,信貸條件也沒有大幅惡化。此外,聯準會升息對經濟成長的壓力也是擔心衰退的重要原因,但正如我們在報告《美國經濟為何沒有衰退?》所說,本輪週期比較特殊,升息的影響一直沒有傳導至勞動市場,這使得衰退的關鍵指標──就業──始終沒有惡化,而其它預測衰退的先行指標卻集體犯錯。就業為何有韌性?一是因為疫情後的貨幣財政大刺激使得留在勞動市場的群體具有收入效應,而退出勞動市場的群體又享受財富效應,支撐了需求。二是「提前退休」導致勞動供給下降,迫使企業減少裁員,「囤積」勞動力,這進一步降低了失業人數。

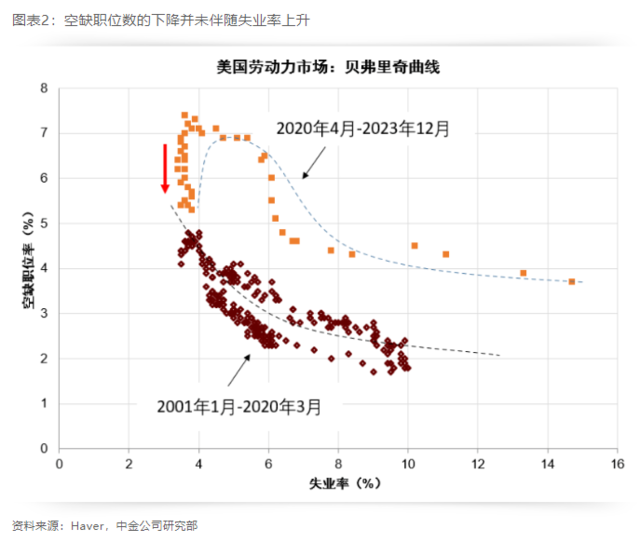

最新數據顯示,美國1月新增非農就業人數優於預期,失業率仍處於歷史低位,週度的初次申請失業金人數也仍然較低,這些都顯示勞動市場還比較健康。另外從勞動市場貝弗里奇曲線來看,過去兩年職缺數的下降並未伴隨失業率上升,也印證了本輪週期中就業的韌性超越了一般週期(圖表2)。就業的韌性意味著消費者支出受到支撐,在此基礎上,去年底降息預期使得金融條件邊際轉松,這使得房地產和製造業數據也出現了一些起色。我們認為,如果沒有突發性的外部衝擊,美國經濟在短期內或不會大幅回落。

我們在《海外宏觀2024年展望:迎接高利率挑戰》中預測美國衰退的機率為15%,結合最新數據,我們維持這項判斷。不過,也有兩方面風險值得關注:一個是商業不動產和中小型銀行的風險。由於居家辦公普及,商業辦公大樓的空置率在疫情後上升,這增加了違約風險,對那些在商業辦公大樓領域敞口較大的銀行不利。另一個是升息對經濟活動的滯後效應。如果美國利率在高點停留的時間太久,一些消費者和企業的再融資壓力將會上升,他們的違約風險也會增加。

軟著陸:聯準會小幅降息,股票上漲

「軟著陸」(soft landing)指的是貨幣政策緊縮後,經濟成長保持穩健,但通膨持續回落。歷史表明,聯準會在引導軟著陸的過程中往往會採取小幅降息(例如1995年和2019年),美債殖利率會下行,美股則會上漲。這是因為經濟成長的韌性能夠支撐企業獲利,同時央行降息能夠降低無風險利率和融資成本,進而支撐估值擴張。自1965年以來的4次軟著陸中,美股在聯邦儲備轉向降息後的當年平均的漲幅為21%,其中最大為34%,最小為2%(圖表1)。

目前市場的主流預期是美國經濟預計將軟著陸,這接近我們年度展望報告中的基準情形,對應機率為60%。從經濟成長來看,2023年第四季實質GDP季增3.3%,高於1.8%的美國經濟長期潛在成長速度,實質GDP較去年同期成長率為3.1%,自2023年初以來呈現上升趨勢(圖表3 )。從通膨來看,聯準會最關注的指標——核心PCE通膨率——自2022年9月以來呈現下降趨勢,這部分得益於供應鏈的修復和勞動供給的改善。不過,最近公佈的2024年1月份的核心CPI和PPI數據均超預期,這意味著通膨下降的速度有所減緩,市場可能低估了通膨的黏性。

聯準會方面,由於通膨數據超預期,官員們對於降息的態度正變得越來越謹慎,這也導致交易員大幅下調了對於聯準會降息的預期。不過,官員們並未徹底放棄降息的選項,在最近的演講中,今年的兩位FOMC票委——亞特蘭大聯邦儲備銀行主席博斯蒂克和舊金山聯邦儲備銀行主席戴利——均表示,如果通膨如期放緩,年內降息2-3次仍是他們的基準情形[1]。聯準會理事傑佛遜認為,今年稍後降息可能是適當的[2]。聯準會理事沃勒也表示,仍預計在今年進行降息,儘管當前並無迫切性[3]。我們認為,在軟著陸情形下,聯準會或將採取小幅度的降息,美債殖利率將有所下降,但下降的幅度有限。經濟的韌性疊加利率下降有利股市,美國股票的吸引力將高於債券。

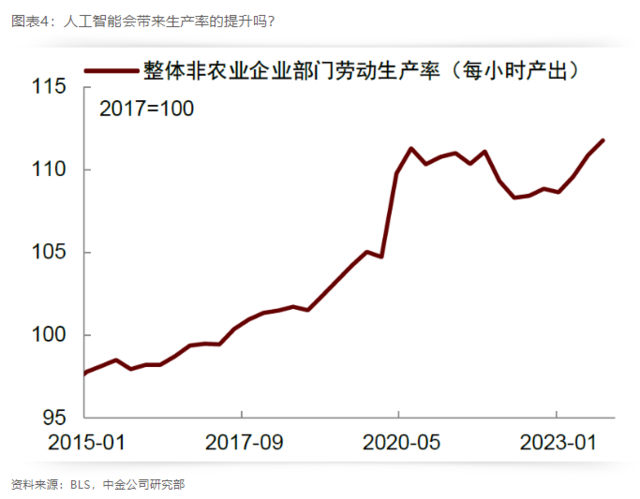

生產力提升的樂觀情況:在軟著陸的情形下,我們還需要考慮一種樂觀情形,即新一輪科技革命帶來了生產力的提升(productivity growth)。過去兩年,美國企業在人工智慧領域投入龐大,加上居家辦公普及,數位經濟蓬勃發展,這些都可能帶來生產效率的提升(圖表4)。生產力的提升意味著經濟潛在成長率上升,通膨風險不再令人擔憂,對股票而言,這意味著未來還有進一步上漲的空間。事實上,當前美股大漲的背後已經反映了市場對人工智慧的樂觀預期,最近晶片製造商英偉達公佈的第四季度財報好於預期,其股價大漲點燃了市場情緒,全球股市風險偏好明顯上升,美國、日本和歐洲的基準股指均因此而創下新高。

不著陸:聯準會暫緩降息,美股震盪

我們定義的「不著陸」(no landing)是指在貨幣緊縮後,經濟在較長時間內保持強勁,且通膨下降受阻,甚至反彈。在這種情況下,聯準會降息將面臨較大阻力,降息的時點將大幅延後,甚至可能暫不降息。美債殖利率在經歷了降息預期驅動的下降後重新上升(即先下後上),股票一方面受益於強勁的經濟表現,另一方面也會受到無風險利率上升的壓制,整體呈現震盪走勢。

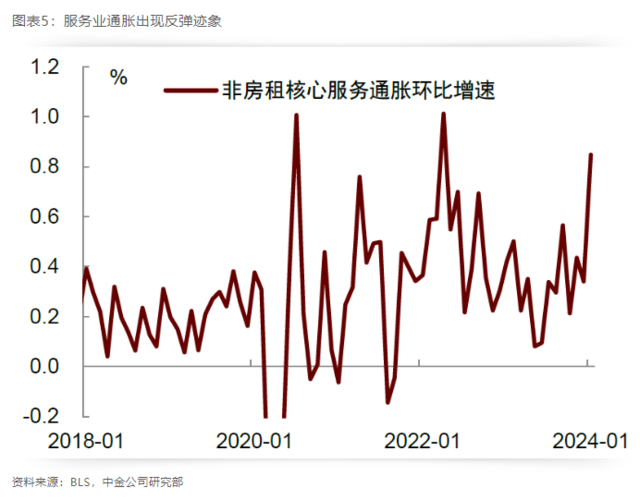

考慮到美國經濟在高利率下展現了較強的彈性,我們預測這種情形的機率為25%。去年第四季的實際GDP成長率遠高於潛在成長速度,今年初的就業數據表現強勁,這些都超出了我們先前的預期。通膨方面,雖然目前暫未看到反彈的跡象,但最近服務業通膨下降受阻,疊加紅海航運中斷可能推高商品通膨,可能意味著後續通膨走勢存在較大不確定性(圖表5)。

「二次通膨」的悲觀情形:不著陸情形下的一種特殊環境是二次通膨,即通膨在下降後大幅上升,類似上世紀70年代末期的第二波通膨反彈。在這種情況下,美債殖利率將大幅上升,金融條件收緊,從而導致股市下跌,「股債雙殺」。進一步看,如果「二次通膨」發生在降息落地之前,那麼聯準會將放棄降息,市場的降息預期將徹底落空;如果發生在降息落地之後,則更為尷尬,這意味著聯準會再次犯下了70年代的政策錯誤,重蹈了覆轍(圖表6)。屆時聯準會可能得重新升息,資產價格將大幅波動,美國股市也可能大幅回檔。

本文作者:蕭捷文(S0080523060021)、張文朗(S0080520080009),資料來源:中金點睛 ,原文標題:《中金:從宏觀聊美股大漲後的三種可能性》

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。