2024年03月01日09:12 市場資訊

資料來源:新浪財經

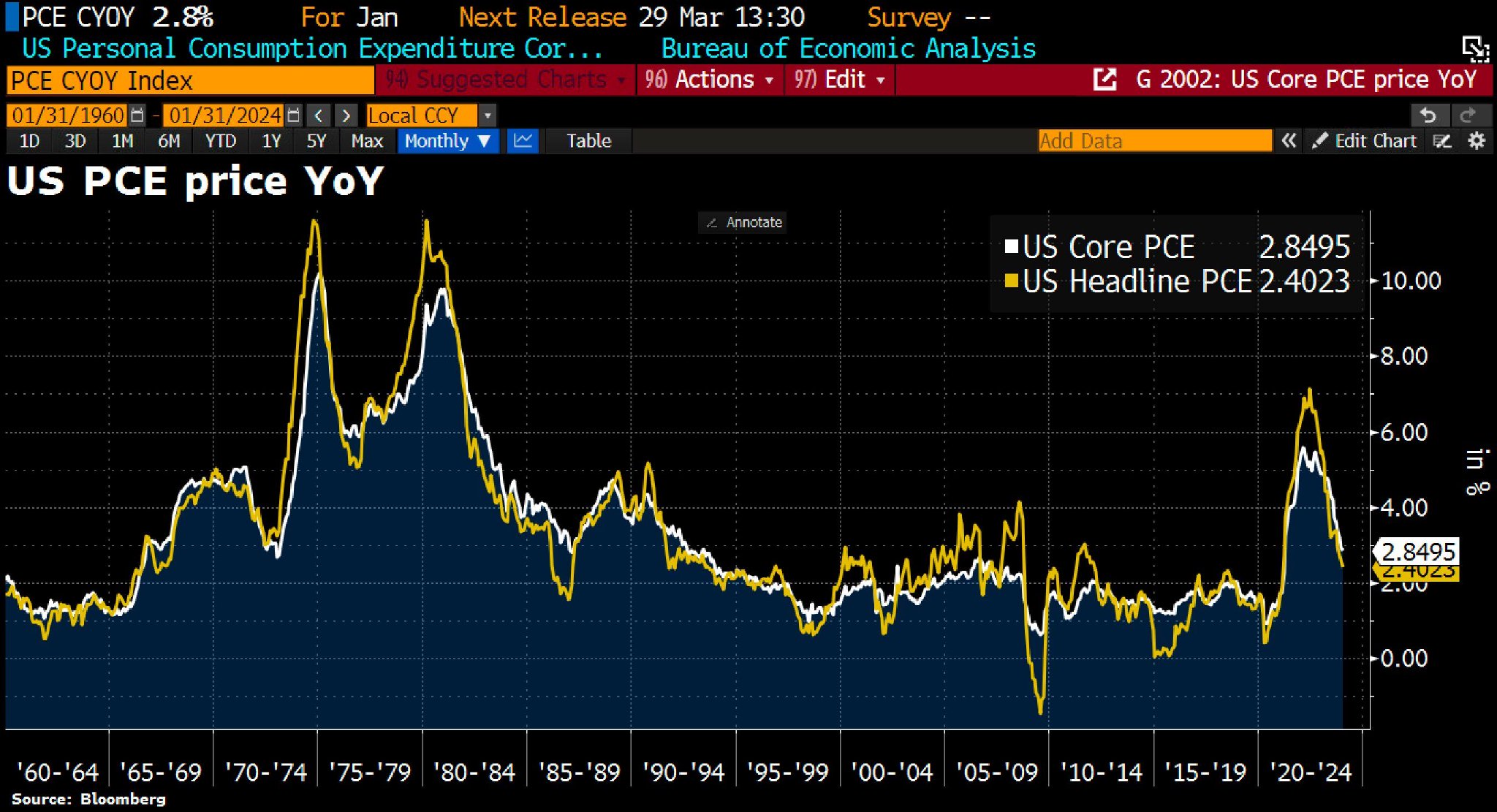

財聯社3月1日訊(編者瀟湘)美國公債殖利率週四(2月29日)從接近今年的最高水準回落。當天公佈的數據顯示,聯準會最偏好的通膨指標-核心PCE物價指數在1月份的表現符合經濟學家預期,這令不少業內人士長舒了一口氣,數據表現也進一步鞏固了聯準會6月降息的預期。

行情數據顯示,截止紐約時段尾盤,各期限美債殖利率普遍走低。其中,2年期美債殖利率下跌1.9個基點報4.629%,5年期美債殖利率下跌1.6個基點報4.251%,10年期美債殖利率下跌1.6個基點報4.255%,30年期美債殖利率下跌2.7個基點報4.382%。

在通膨數據公佈後,基準10年期美債殖利率抹去了周四早些時候大約5個基點的升幅,然後在芝加哥PMI指標和成屋簽約銷售數據意外下降後進一步觸及了當日最低水平。與PCE數據同時發布的美國上週首次申領失業救濟數據超過預期——表明勞動力市場走軟,以及對月末會出現國債買盤的預期,也助推了美債反彈。

美國商務部週四公佈的數據顯示,美國1月核心個人消費支出(PCE)物價指數較12月增加0.4%,較去年同期增加2.8%,雙雙符合市場預期。這也是聯準會官員在3月19-20日會議前能看到的最後一份PCE報告,該數據是聯準會在考慮降息時關注的重要參考指標。

分析師指出,聯準會青睞的潛在通膨指標1月以近一年來最快的環比速度上升,支持了政策制定者採取謹慎的降息策略。不過,有鑑於數據的表現整體符合市場預期,業內人士的擔憂情緒整體有所緩解。

本週早些時候,美國股債市場曾雙雙下跌,因交易員擔心PCE物價增幅將超過預期,繼而迫使聯準會推遲首次降息,從而導致他們對倉位進行了重新調整。

麥格理全球外匯和利率策略師Thierry Wizman表示,“在數據公佈前,債券被大量拋售,數據公佈後又大幅反彈。”

「每個人都在撓頭,為什麼這些數字不那麼令人印象深刻,市場卻出現了明顯反彈。但其實,你遇到的是大量空頭回補,換句話說人們看到的是擠倉,就是這麼簡單。”

週四數據前的債券市場部位指標顯示,在缺乏新資訊的情況下,交易員押注殖利率上升的動能已經耗盡。BMO Global Asset Management的固定收益和貨幣市場負責人Earl Davis表示,鑑於個人消費支出物價指數符合預期,在這個水平持有2年期債券看起來不算太糟。

目前,聯準會主席鮑威爾和同僚實際上已排除了下個月降息可能性,投資人傾向於認為6月是最有可能開始降息的窗口。聯邦基金利率期貨在周四對此的最新押注機率為65.5%,高於PCE數據公佈前的57.0%。

PIMCO警告:這一美債拋售幫兇恐再現

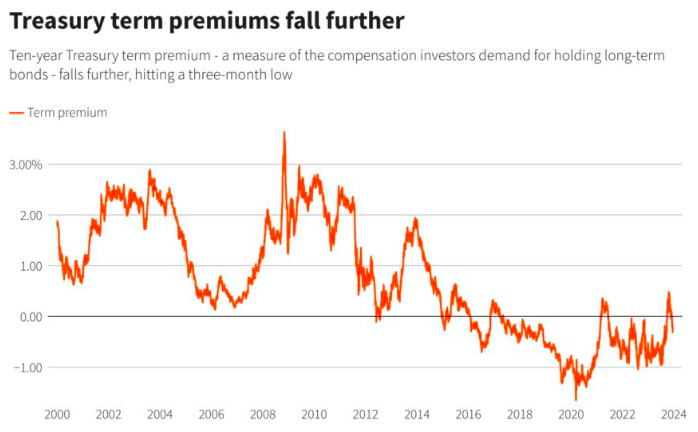

不過,儘管週四符合預期的PCE數據,令美債年初以來的拋售壓力有所緩解,但全球最大債券基金PIMCO週四卻警告,在通膨膠著和財政赤字上升的情況下,美國國債的期限溢價可能再次飆升。

在去年三季多個期限的美債殖利率刷新十餘年高點之時,美債期限溢價曾一度頗為受到債市交易員的矚目,並被認為是加劇美債拋售的幫兇之一。回首過往,在2007-2009年全球金融危機和新冠疫情大流行後的低利率環境下,美債期限溢價在過去大約十年里基本受到抑制。即使在此之前,美債期限溢價自20世紀80年代以來也一直在逐步下降。

但PIMCO非傳統策略首席投資長Marc Seidner和投資組合經理Pramol Dhawan在近日的一份報告中卻認為,“我們正處於一個期限溢價可能開始扭轉40年下降趨勢的時刻。”

他們指出,1月的CPI數據高於預期,而且最近對財政赤字上升、以及為應對赤字的發債量可能進一步增加的預測表明,期限溢價可能會再次持續走高。「借貸成本現在變得更高,持續的赤字也是如此高。因此,我們幾乎可以肯定,利息支出將繼續上升,」他們說。

根據紐約聯邦儲備銀行的一項指標,基準10年期公債殖利率的期限溢價目前為負0.3%。去年,由於對財政赤字上升的擔憂和政府債券發行量的增加,長期國債收益率走高,該溢價曾一度轉為正值,但在美聯儲降息的預期下,該溢價此後再次轉負。

Seidner和Dhawan表示,如果期限溢價回到上世紀90年代末和本世紀初2%左右的水平,「不僅會影響債券價格,還會影響股票、房地產和其他基於未來現金流貼現的資產的價格。 」

他們補充稱,由於部分短期債券的殖利率高於長期債券,美債殖利率曲線目前仍舊部分倒掛,但由於期限溢價不斷上升,加上聯準會轉向降息的預期,殖利率曲線可能會自行修正。

PIMCO表示,其投資組合目前具有“曲線趨陡傾向”,在全球範圍內偏愛5至10年期的債券,對30年期左右的債券比重偏低。「在聯準會首次降息後,殖利率曲線很有可能出現拐點——短期殖利率會下降,中期殖利率不會有太大變動,而隨著期限溢價捲土重來,長期殖利率會上升。”