2024年03月04日20:06 市場資訊

資料來源:新浪財經

轉自:華爾街見聞

透過對比歷史上兩次美元週期頂峰與當前週期,德銀認為,美元接下來不會急劇下滑,可能會「更緩慢地消退」。

在全球外匯市場中,美元的周期性巔峰一直是投資人關注的焦點。

動盪時期,投資者往往會將美元作為“避風港”,隨著美聯儲降息前景充滿不確定性,美元匯率的走勢也變得愈發模糊——是否即將見頂?

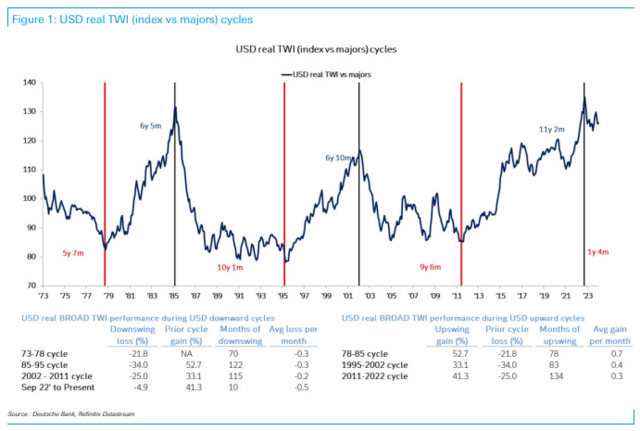

2月29日,德意志銀行發布報告分析了歷史上美元週期頂峰的特徵,發現有1985年和2002年兩次顯著的“美元大頂”,隨後由盛轉衰,推動美元強勢的因素包括美元的低估值起點和美國成長“例外論”,其中宏觀政策變化和技術創新對美元走勢都有重大影響。

此外,報告還討論了當前週期與歷史高峰的相似之處和關鍵差異,認為此輪週期不會急劇下滑,可能會「更緩慢地消退」。

德銀認為,在當前週期之外,自布雷頓森林體系解體以來,只有兩個明確的美元頂峰:1985年和2002年。

德銀指出,20世紀80年代初、90年代末和近期美元強勢週期背後的驅動因素有共同之處:一是美元的低估值起點,二是在周期後階段,對美國增長“例外論”在市場情緒中發揮作用。

美國「例外論」認為該國在文化、價值觀、地理、制度等方面有別於他國,甚至「優於」他國。在這裡,可以理解為市場相信美國經濟成長有其特殊性。

報告透過比較1980年代和2001-2002年的美元週期,發現二者有顯著差異。

(1)1980年代:財政刺激提振美元走勢,但赤字對外部帳戶的影響促使美元1985年後轉弱。

(2)2001-2002年:同樣升值起點低,財政赤字減少、技術發展帶來的資產泡沫共同驅動了美元上漲。

德銀支出,此輪上漲從1995年的低點開始,主要由美國三項獨特的經濟政策驅動:

格林斯潘對策(Greenspan Put)認為市場信心與經濟成長前景密切相關,往往指中央銀行為保護投資者免受損失而採取的措施,一定程度上也被理解為是「助長冒進的投資行為」的策略。

總結發現,兩次美元週期的結束都與美國經濟政策變化或全球經濟格局的變動密切相關。

實際上,本輪美元週期中也存在和先前兩輪週期類似的經濟刺激政策(川普和拜登分別在2020年和2021年實施了大規模的財政刺激政策)。

但最根本不同的是,今日美國的財政盈餘情況與1998至2001年間公共部門盈餘的情況不同。例如1980年代財政赤字對經常帳赤字的惡化所產生的影響就更為直接。

因此,德銀認為,近期的大規模財政刺激措施也不太可能導緻美元匯率出現和1980年代類似的「由盛轉衰」(即使是在聯邦政府債務創新高的極端情況下)。

報告也指出,美元週期性巔峰的主要驅動因素一直是美國利率週期,但相較於聯邦基金利率,美元走勢的滯後期則比普遍預期的長得多。

報告指出,儘管歷史不會簡單重演,但理解過去美元週期的頂峰特徵對預測未來趨勢非常關鍵。目前,儘管美國經濟面臨多種挑戰,但德銀認為「例外論」仍然存在,儘管這次可能會更加緩慢地消退,考慮到多種結構性和周期性因素,未來美元可能不會像過去那樣經歷急劇下跌。