2024年03月14日09:25 市場資訊

自今年年初以來,債券交易員大幅下調了對聯準會2024年降息幅度的預期。下週,他們將在政策制定者發布其最新的點陣圖時得到更多線索。

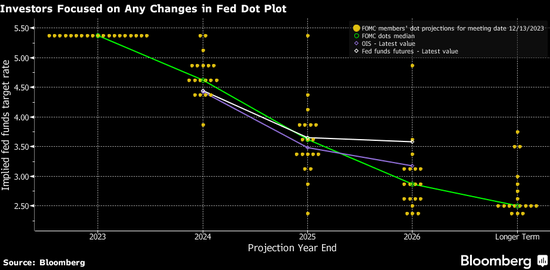

繼消費者物價指數(CPI)報告顯示核心通膨率連續第2個月高於預期之後,聯準會新的點陣圖將對債券市場產生很大影響。聯準會政策制定者12月的預測中位數顯示,2024年可能有3次25個基點的降息。相較之下,截至週三,衍生性商品合約的定價的降息幅度略大於聯準會的預期。

問題在於,在物價漲幅仍遠高於2%通膨目標的情況下,政策制定者是否會維持這一預期,還是可能下調預期。

美國銀行(35.69, -0.39, -1.08%)策略師警告稱,只要有兩位官員認為預期的降息次數縮減至2次,對年底利率的預測中位數就會上升。這可能刺激美國公債殖利率上漲。基準的10年期公債殖利率徘徊在4.2%左右,仍遠高於去年年底的水平。

「市場現在對點陣圖的任何變化都非常敏感,」美國銀行美國利率策略總監梅根·斯維伯(Meghan Swiber)表示,「每個人都在關注最近的所有數據,想知道這些數據將如何影響官員的季度預測和美聯儲的整體決策。”

聯準會預計在3月19日至20日的會議上連續第五次維持利率不變,但政策制定者仍未能增強對通膨將可持續回落至2%目標的信心。週二公佈的CPI數據顯示,剔除波動較大的食品和能源價格的核心指標連續第2個月上漲0.4%,為去年5月以來最大的連續兩個月漲幅。

聯準會政策制定者對2024年年底利率的預測中位數並不是下周唯一的焦點。包括PineBridge Investments多資產策略主管的邁克爾凱利(Michael Kelly)在內的投資者也將關註明年的寬鬆幅度。

在去年12月的點陣圖中,政策制定者預計2025年將降息整整一個百分點。但當時聯準會還不知道上季美國經濟成長表現會優於預期,現在,美國GDP成長率預計到2025年初都將持續高於趨勢水準。

凱利表示,“對我們來說,真正的問題不是今年是否會降息兩或三次”,而是鑑於經濟軟著陸的可能性,“明年是否真的會降息”。PineBridge管理的資產規模達1570億美元。

凱利表示,在前兩個月美國國債大幅上漲後,他和他的同事在1月對長期國債獲利了結,目前仍增持股票,並預計美元將升值。他認為,如果聯準會實現軟著陸,即通膨率降至2%,且經濟不出現重大下滑,中期公債將面臨風險。

儘管如此,摩根大通(187.97, -3.41, -1.78%)執行長戴蒙本週警告稱,他不會「排除」美國經濟衰退的前景。在經濟衰退期間,聯準會通常會迅速大幅降息。

儘管聯準會主席鮑威爾經常淡化點陣圖的重要性,並在本月告訴立法者,這「不是一個計劃」。但有時它也被證明是一種輔助手段,例如去年6月,當時政策制定者雖然沒有加息,但由於點陣圖顯示2023年晚些時候仍可能進一步加息,這避免了投資者因預計緊縮週期結束而過度興奮。

BI策略師Ira F.Jersey和Will Hoffman表示,「市場對聯準會降息週期何時開始的關注不太可能在3月20日的聯邦公開市場委員會(FOMC)會議上得到澄清。政策制定者的中位數預測可能顯示今年的降息次數會減少一次,但對2025年底聯邦基金利率的預期將與上次持平。”

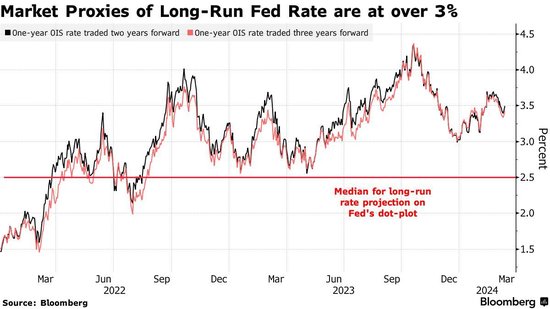

聯準會也會發布對長期政策利率的估計,這被視為政策制定者對中性利率的預期,即既不刺激也不減緩經濟的利率水準。自疫情爆發前以來,他們對此指標的中位數預測一直維持在2.5%或更低。

市場觀察家表示,如果政策制定者下週上調長期利率預期,這將是美國國債面臨的另一個風險。在過去的一年裡,投資人對長期利率的預測一直在攀升。就掉期交易員而言,他們已經押注幾年後基準利率將遠高於2.5%。

除了這種上行風險之外,美國聯邦借款的穩定攀升也可能給長期國債殖利率帶來壓力。週二的十年期公債拍賣顯示,在發行規模擴大的情況下,投資人的需求平淡。

摩根大通美國利率策略聯合主管傑伊·巴里(Jay Barry)在本月關於聯邦債務負擔不斷上升的網絡研討會上表示,這一切“都表明長期利率將保持在較高水平” 。

責任編輯:馬夢斐