2024年04月09日19:31 市場資訊

資料來源:新浪財經

華創證券預計,如果年內不降息,美元指數偏強走勢或貫穿全年,美債利率反彈風險較大,人民幣匯率仍有外部壓力。

對資本市場而言,聯準會的行動本身並未完全決定資產價格,市場與聯準會行為的預期差對資產價格的影響可能更為重要。從就業、通膨的「慢」視角看,今年聯準會降息的條件已經客觀受限。從金融風險倒逼的「快」視角來看,美股大跌似乎是歷次降息觸發的關鍵因素,美股不跌難有驟然降息。

總之,雖然市場目前還只是在交易聯準會降息次數低於預期,但不降息的尾部機率正在顯著提升,投資人需對降息預期反向修正的持續時間和幅度做好更深刻的準備。

報告正文

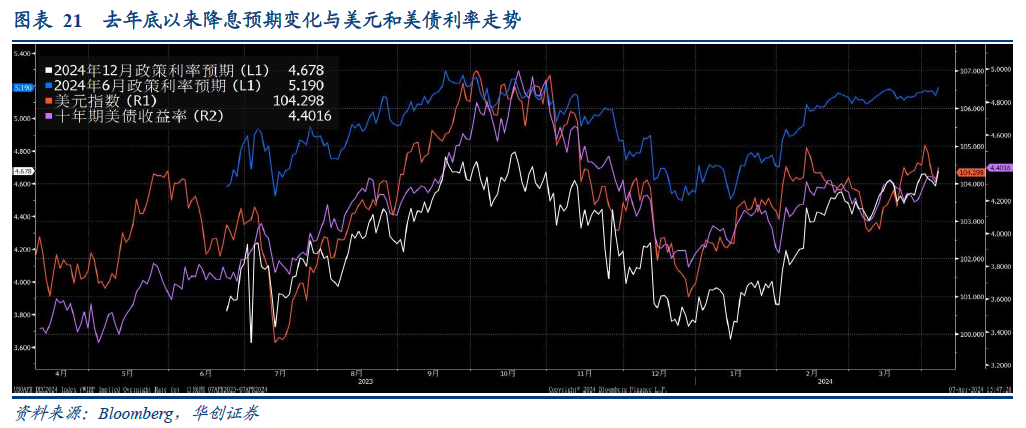

全球貨幣政策走向——尤其是聯準會——對資產定價至關重要。對資本市場而言,聯準會的行動本身並未完全決定資產價格,市場與聯準會行為的預期差對資產價格的影響可能更為重要。去年底聯準會釋放的鴿派訊號大幅推升市場的降息預期,但今年以來,美國經濟和通膨數據整體上持續超預期,相伴而來的是聯準會官員的公開發言逐漸鷹化,市場的降息預期同步大幅修正,美元指數偏強,美債利率反彈。

展望後續,我們認為,市場對聯準會降息預期的修正可能還沒結束,聯準會今年降息次數可能少於3次,甚至存在不降息的可能,在此「預期差」下,美元指數偏強或貫穿全年,美債利率反彈風險大,人民幣匯率仍有外部壓力。

一、今年聯準會降息的條件愈發受限

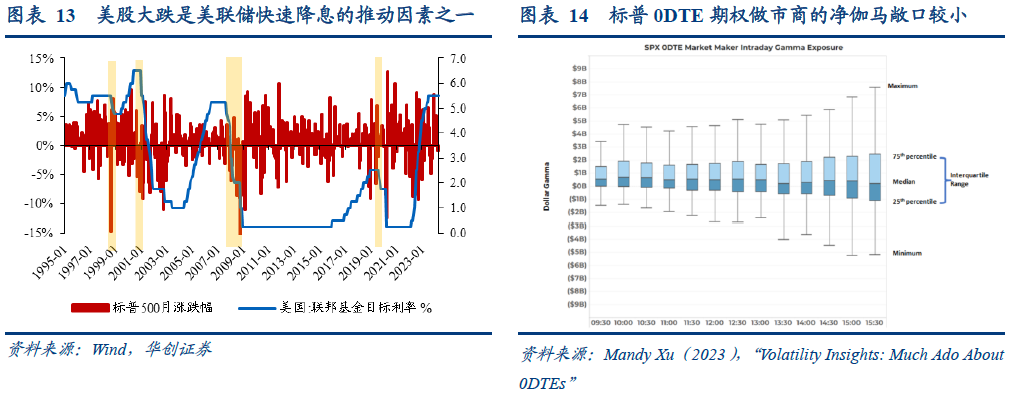

聯準會貨幣政策方向的調整受「就業」和「通膨」驅動,在特殊宏觀背景下,金融市場的大幅波動也會促使聯準會快速轉向寬鬆。從就業、通膨的「慢」視角看,今年聯準會降息的條件已經客觀受限。從金融風險倒逼的「快」視角來看,美股大跌似乎是歷次降息觸發的關鍵因素,美股不跌難有驟然降息。

(一)經濟基本面健康,經濟循環暢通,就業強勁

目前美國居民和企業部門的現金流量和資產負債情況良好,在此基礎上,「居民消費-企業獲利-就業市場」之間構成了良性循環。此外,預計今年美國政府支出或維持偏強勢勢,也能為最終需求提供額外的增量動能。

1、健康的居民和企業部門

美國健康的居民和企業部門,始於財政和貨幣政策雙刺激:疫情之初,美國政府透過「直升機撒錢」為居民部門提供了可觀的收入支持;貨幣政策大幅寬鬆,居民和企業部門大量利用再融資改善了支出壓力,寬鬆貨幣政策也助推了房市、股市等金融資產價格上漲,居民部門的資產負債表進一步改善。成於經濟良性循環與產業政策扶持:居民消費修復疊加拜登的產業政策扶持,經濟終端需求強勁,「消費支出-企業獲利-就業市場」構成良性循環,即便2022年初聯準會開始收緊貨幣政策之後,居民和企業部門的資產負債表依然沒有惡化。

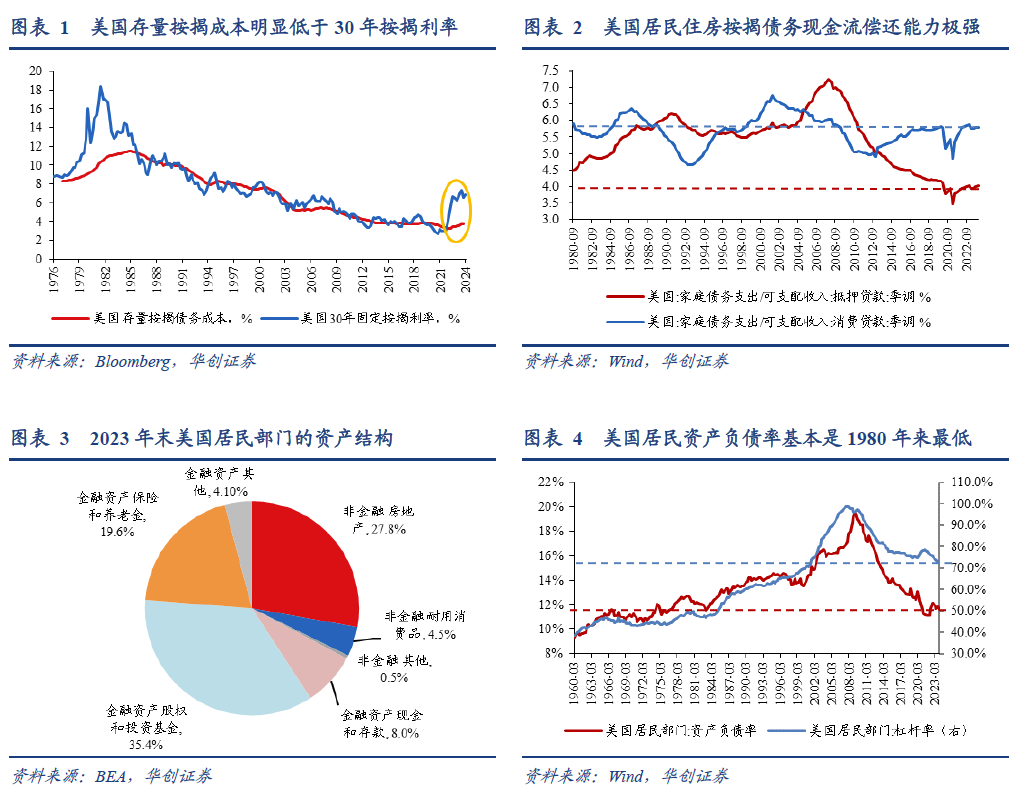

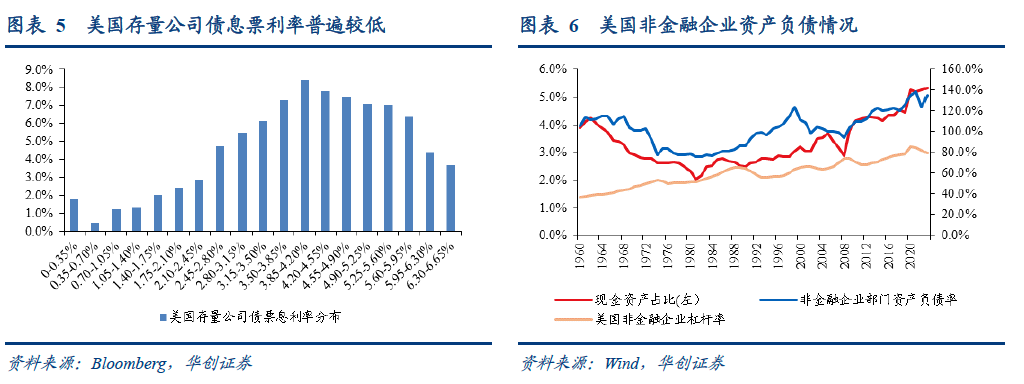

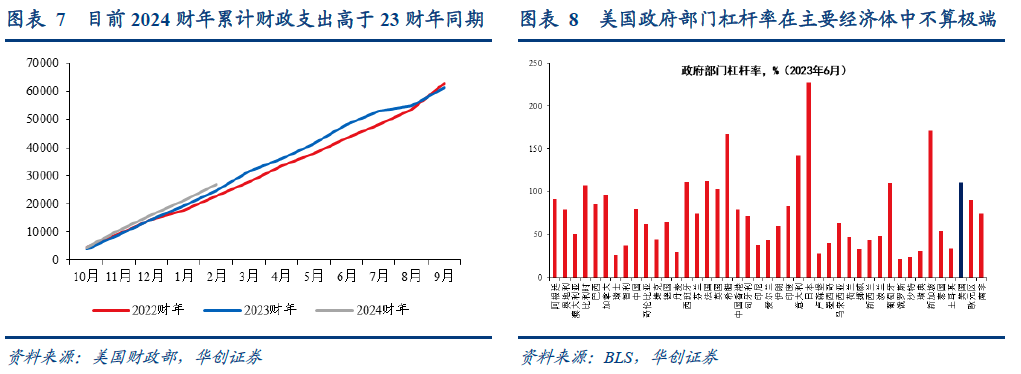

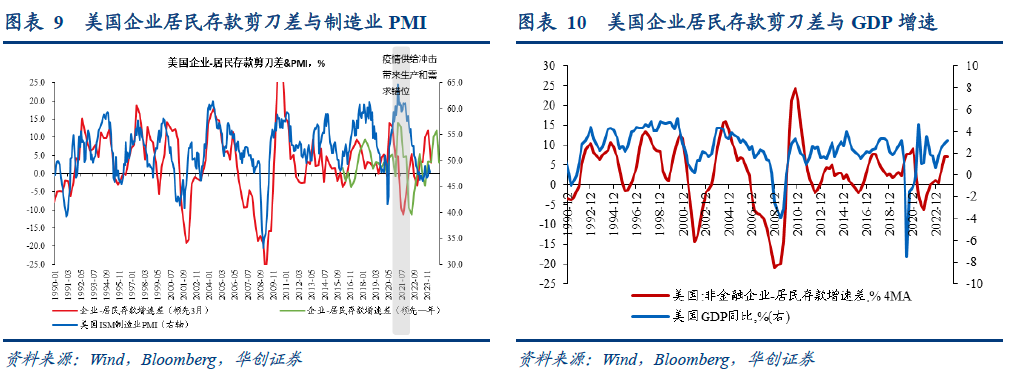

健康的居民部門如何體現?從收支來看,僱員報酬推動可支配收入維持較高成長速度,現金流支出壓力則較小,尤其是抵押債務利息支出,居民的抵押債務現金流償還能力基本上是1980年以來最強。從資產和負債來看,居民部門槓桿率和抵押債務槓桿率穩定維持在低位,相比2019年底還有所下降;居民部門的資產負債率基本上是過去40年最低。

截至23年Q4,美國居民存量抵押債務成本為3.8%,2019年為3.88%;抵押債務償還額佔可支配收入比僅4.02%,處於1980年以來的8%分位,2019年平均為4.17 %。

截至23年Q3,美國居民部門槓桿率為73.1%,2019年平均為75%。截至23年Q4,居民抵押債務槓桿率為43.8%,2019年平均為43.7%。

截至23年Q4,美國居民資產負債比率為11.6%,基本是1980年以來最低,2019年平均為12.6%。

健康的企業部門如何體現?從收支來看,疫後美國的企業獲利成長高達約8% ,接近2015-19年的4倍;大量企業債務以低利率置換,今年債務到期壓力可控,存量融資成本較低, 66%的存量企業債息票利率低於市場隔夜融資利率。從資產負債來看,2023年美國非金融企業的資產負債比率和槓桿比率小幅高於2019年,但其現金資產佔比較2019年明顯上升,也是1960年以來最高,償債能力有所保障。

2020-23年,美國企業獲利CAGR為7.9%,2015-19年為2%。 2023年,企業獲利兩年複合成長率為6.8%。截至今年4月最新數據,美國未到期的存量公司債中,息票利率低於5.25%的比例為66.4%。

截至2023年末,美國非金融企業部門的現金資產佔比為5.3%,宏觀槓桿比率為79.4%,資產負債比率為135.3%,2019年分別為4.4%、78.6%、126.1%。

2、偏強的政府支出

2023年,政府支出是美國經濟成長的重要貢獻因素,對GDP環比折年率的拉動達到0.7個百分點,而2015-2019年平均為0.4個百分點。

今年美國財政支出力道或基本持平於2023年。今年來看,雖然聯邦政府的債務付息壓力邊際增大,但尚未觸及歷史極值;在大選年,美國財政支出力度或難大幅退坡,2024財年前五個月的支出高於2023財年同期水平,我們預計今年美國聯邦政府的實際自由裁量支出和赤字率與2023年大體持平(詳見《美國財政入門:5步&15分鐘》),仍能對經濟成長起到較強的支撐作用。從資產和負債來看,美國政府部門的槓桿率升至二戰後最高,但相較於主要經濟體依然不極端。

3.經濟良性循環,就業成長強勁

健康的居民和企業部門,加強的政府支出,「消費支出-企業獲利-就業市場」的良性循環仍在運作。這一正向的經濟循環,從企業與居民存款增速剪刀差上可得以驗證,背後的邏輯是,若企業存款增速快於居民存款增速,意味著居民獲取工資收入後消費意願較強,資金迅速回流企業,支撐企業經營和再投資,對應經濟向上。

要打破這個循環,要么是內部居民和企業部門的債務壓力逐步積累帶動循環螺旋緩慢降速,要么是外部壓力(比如金融風險、地緣衝突等)“強制性”地短期快速打破。目前而言,外部壓力很難判斷也難以捕捉,基準情況仍是傾向於前一種情況的機率較大,這也意味著,今年美國經濟成長或仍偏強,就業市場不會快速降溫或惡化。

(二)去通膨之路波折,實質利率邏輯遭到挑戰

實際利率的邏輯,是市場認為聯準會今年將進行預防性降息的主要依據。為避免通膨持續回落進而不斷推高實際政策利率,從而對經濟成長前景施加額外壓力,基於通膨下行預期,市場預計今年聯準會應進行「預防性」降息,這也符合鮑威爾所說的「降息可能只是經濟正常化的訊號」。由此,通膨應成為聯準會降息時點的判斷指標。

但目前來看,在經濟良性循環推動下,服務業通膨回落慢於市場預期,導致整體去通膨進程受阻,實際利率的降息邏輯正遭受挑戰。

一方面,近期聯準會官員對通膨的表態「鷹派」。雖然鮑威爾在3月FOMC會議上對開年通膨超預期的表態相對樂觀(數據有顛簸但去通膨的大趨勢未變),但最近兩週,在聯準會官員的公開發言中,對「高」通膨的關注和擔憂明顯上升,強調通膨對降息時點和幅度存在掣肘。

另一方面,核心通膨可能從年中開始進入3%左右的平台期。鑑於1-2月份環比數據偏強以及去年下半年低基數影響,美國核心CPI年比可能於6/7月進入3%左右的平台期,到年末降至2.8%左右。我們曾歷史復盤,通膨降至2.5%左右可能是聯準會降息的重要時間節點,但目前來看,今年可能很難達到。那麼,以實際利率的邏輯推斷聯準會將於年中開始預防性降息的預期,就存在明顯的修正風險。

(三)金融市場潛在風險可控制

金融市場衝擊或金融風險,可以推動聯準會短期快速轉向寬鬆,目的是平抑資產價格扭曲、修復市場功能。當下而言,尚看不到較明顯的潛在風險因子。

(5209.9102, 7.52, 0.14%)

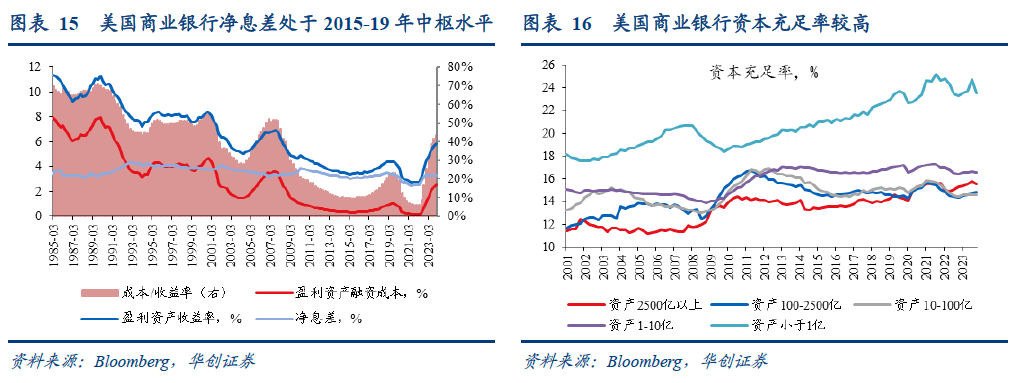

其二,銀行體系經營指標整體穩健。受惠於負債端成本黏性,隨著聯準會升息,美國商業銀行的淨利差回升至疫情前的中樞水平,截至去年底,淨利差為3.28%,2015-2019年為3.25%。其餘經營指標亦整體良好,截止去年底,各類型商業銀行的資本充足率基本持平於2019年的水平,貸存比低於2019年的水平,不良貸款撥備率明顯高於2019年的水平,貸款逾期率維持在低點。

其三,對沖基金對國債市場的潛在衝擊可控。對沖基金的美債基差交易規模或已超2018-19年,疊加美債殖利率波動加大,為美債市場帶來一些潛在脆弱性,但風險仍可控,原因在於目前美債期貨市場槓桿大幅下降,對沖基金槓桿率平穩,貨幣市場流動性仍較為充足,美聯儲和SEC的監管關注度明顯提高(詳見《天量美債基差交易能否平穩落地?》)。

(四)總統大選年不必然對應貨幣政策寬鬆

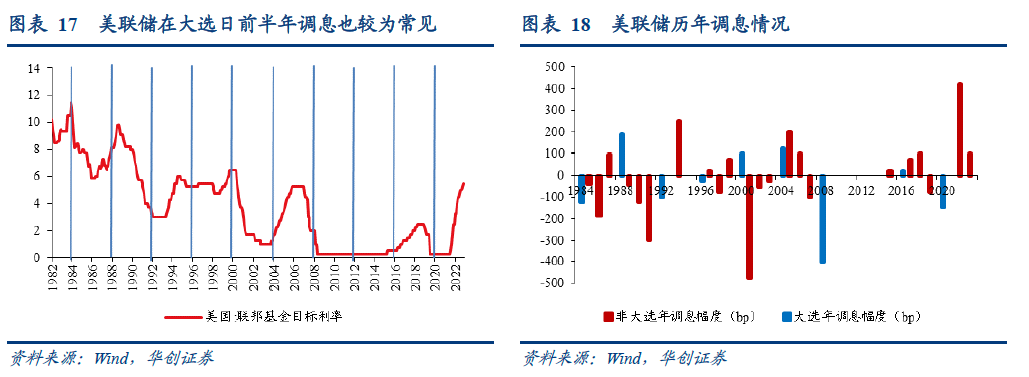

市場有觀點認為,在大選年,聯準會或因政治因素而轉向寬鬆。但從歷史經驗和一些海外文獻研究來看,並無有利證據顯示總統大選會幹擾聯準會的政策取向,在總統大選年,聯準會依然保有獨立性。

自1982年聯準會以聯邦基金利率作為操作目標以來,至今共經歷10次總統大選,在大選年降息的有5次,保持利率不變的有1次,加息的有4次。在11月大選日前半年內調息的情況也較為常見,時間距今較近的,例如2008年(10月降息100bp)、2004年(6/8/9/11月分別升息25bp)、2000年(5月升息50bp)等等。

從海外研究來看(AW Salter(2019)[2]),雖然不否認央行官員的觀點和行為會受到政治制度環境和官僚主義的影響,但除1972年尼克森施壓於伯恩斯之外[3],並沒有實證結論支持「總統大選會對聯準會利率政策取向造成明顯影響」(如MS Wallace(1984)[4])。

二、如果今年聯準會不降息

在上述三條邏輯尚未證偽之前,我們認為,市場對聯準會降息預期的修正尚未結束。雖然市場目前還只是在交易聯準會降息次數低於預期,但不降息的尾部機率正在顯著提升,投資人需對降息預期反向修正的持續時間和幅度做好更深刻的準備。

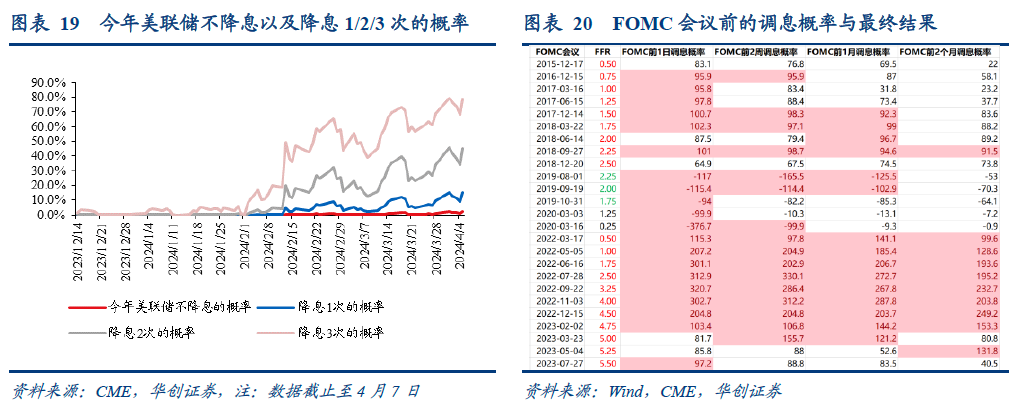

聯邦儲備銀行官員有可能在6月FOMC點陣圖中上調今年政策利率中樞,將降息「指引」從3次削減至2次;我們預計,今年聯準會降息時點或推遲至三季度,全年降息1- 2次,甚至存在今年不降息的可能。

3月非農業資料仍強勁,持續印證當下美國經濟基本面的良性循環,6月降息機率下降至50.8%,但市場仍定價全年降息3次(6月、9月、12月)。回顧2015年以來的情況,在FOMC會議日期前1-2個月,只有市場預期的調息機率達到90%以上,最後才能對應聯準會百分百調息;若調息機率低於90%,就存在變化(預期差)的可能。

在今年聯準會降息幅度可能進一步削減,甚至出現不降息可能的情況下,資產將如何表現?美元指數和美債利率大概率將出現“降息週期”中的“加息效果”,人民幣匯率仍有外部壓力。

第一,美元指數偏強走勢或貫穿全年。從內部因素來看,美國經濟和就業強勁,聯準會降息不如預期。外部因素來看,可能出現超預期的歐弱美強格局,歐央行降息時點可能早於聯準會、降息幅度大於聯準會,將對美元指數構成支撐。

歐元區經濟可能超預期低迷的原因在於,一方面,高利率環境下,歐元區私部門的浮息債務比例更高,利息支出壓力更大;另一方面,勞動生產力增長乏力,工資黏性侵蝕企業獲利,同時家庭部門的財務預期與信貸可近性較差,歐元區的經濟循環存在堵點(詳見《海外共識的裂縫》)。

第二,美債利率反彈風險大。降息預期持續修正,疊加聯準會QT帶來的流動性實際緊縮的潛在衝擊,今年後期美債利率反彈風險較大,可能再度階段性升至4.5%以上,全年難下4% 。

第三,人民幣匯率仍有外部壓力。人民幣匯率與中美名目利率差高度相關,人民幣匯率跟A股風險偏好基本同向,若人民幣匯率超預期波動,可能短期內也會對A股造成擾動。此外,從去年年中以來,穩匯率壓力持續偏大,以DR001為代表的銀行間利率與我們觀測到的逆週期因子的影子變數呈現明顯的反向關係,若後續市場對聯準會年中的降息預期落空,短期內銀行間利率仍將易緊難鬆。

本文作者:張瑜,來源:華創證券,原文標題:《張瑜:如果聯準會今年不降息》

本文作者:張瑜,來源:華創證券,原文標題:《張瑜:如果聯準會今年不降息》