2024年04月09日08:42 智通財經APP

資料來源:新浪財經

中金公司發布研究報告稱,從經濟基本面來看,聯準會降息的緊迫性和必要性下降,今年聯準會可能難以遵循其降息三次的指引,由此中金公司下調降息次數的預測至一次,降息的時點或推後至第四季。但今年是大選之年,非經濟因素擾動難以預判,中金的預測風險在於聯準會可能因為這些因素而更早降息。但歷史顯示這樣做容易引發“二次通膨”,為後續的經濟和政策走勢增添複雜性。

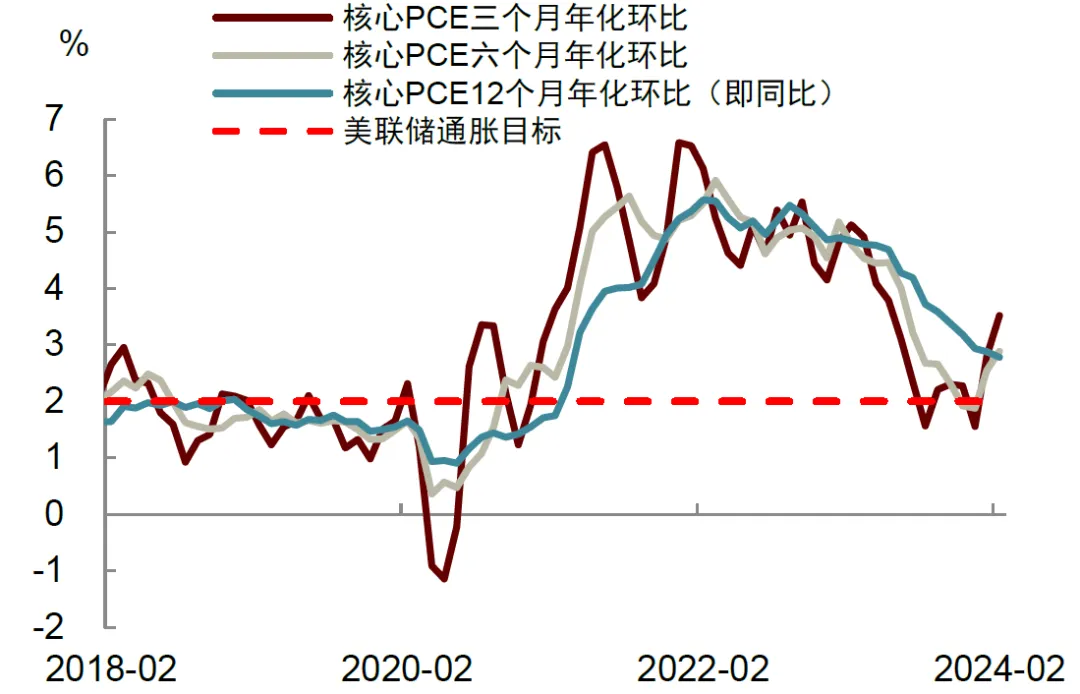

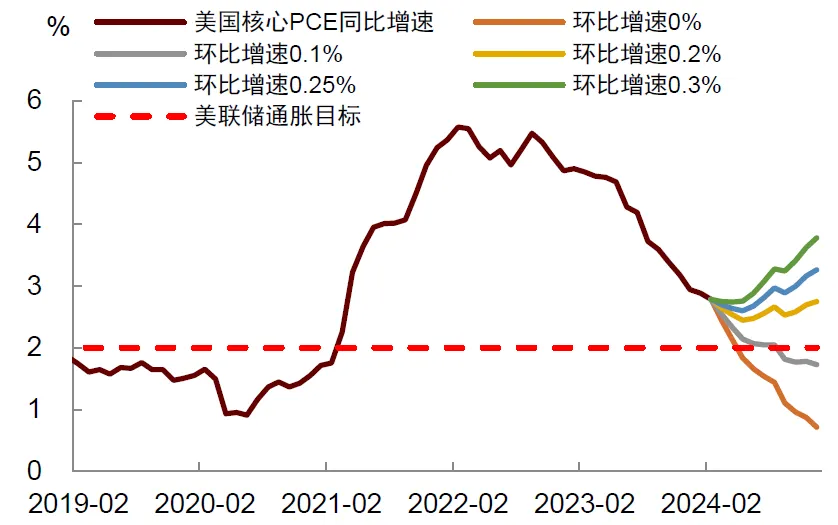

今年一季度,美國通膨放緩速度明顯減慢。 1-2月核心CPI與PPI通膨接連超越市場預期,展現較強韌性,使得1月核心PCE物價指數季增0.5%,2月上漲0.3%,均高於去年第四季0.1%的平均漲幅。進一步看,至2月份的三個月年化環比增速從上個月的2.8%上升至3.5%,為去年5月份以來最高,六個月年化環比增速從2.6%上升至2.9%。這些數據顯示通膨放緩之路崎嶇不平,聯準會2%的通膨目標並非輕鬆可以實現。中金公司的計算顯示,從現在到今年年底,如果核心PCE環比維持0.3%的漲幅,那麼核心PCE年增速將從現在的2.8%反彈至年底的3.8%。

圖表:美國核心PCE通膨放緩的速度減慢

資料來源:Haver,中金公司研究部

資料來源:Haver,中金公司研究部圖表:核心PCE通膨在不同情形下的路徑

資料來源:Haver,中金公司研究部

資料來源:Haver,中金公司研究部一些指標顯示潛在通膨風險正在累積。 2023年美國通膨的快速下行更多受惠於供給的改善,如供應鏈的修復、勞動參與率的提高、以及能源價格的下降。但今年以來,這些進展基本上停滯、甚至逆轉:一是紐約聯邦儲備銀行供應鏈指數反彈,指向供應情況更加緊張,美國進口價格和PPI生產者價格同比增速回升,3月份ISM製造業PMI中的價格指數攀升至55.8,為2022年以來最高。二是大宗商品價格回升,布倫特油價從去年底的74美元/桶反彈至4月初的91美元/桶。三是就業市場仍然緊俏,3月新增非農業明顯反彈至30.3萬人,勞工薪資成長緩慢放緩,仍較高。這些現象顯示通膨依然存在,來自成本端的通膨仍可能傳導至消費者。

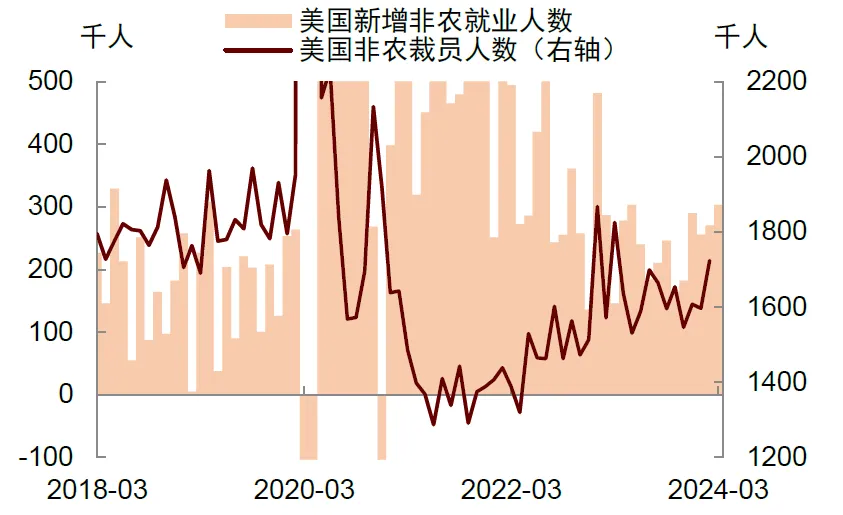

實體經濟展現較強韌性,預防式降息的必要性下降。先前市場對降息的預期很多是建立在「預防式降息」的基礎上,但目前來看美國經濟並不需要預防式降息。上週公佈的美國GDP數據修正值顯示,第四季實際個人消費支出較上季折年率3.4%,較先前調高了0.2個百分點,第四季實際個人消費支出較上季成長3.3%,調高0.3個百分點,消費繼續為經濟擴張提供動力。最新公佈的2月消費者支出上漲0.8%,剔除通膨的實際支出上漲0.4%,也都超出市場預期。企業部門表現穩健,第四季非金融企業獲利創下歷史新高,較去年成長高達10.6%。今年以來非農就業人數持續超預期成長,顯示企業仍在創造更多就業機會。房地產市場呈現回暖跡象,1-2月成屋銷售、新屋開工、營建許可、NAHB建築商景氣指數都超預期上行。製造業釋放正向訊號,3月ISM製造業PMI升至50.3,為2022年9月以來首次回到50的枯榮線以上。

圖表:美國企業獲利持續上升

資料來源:Haver,中金公司研究部

資料來源:Haver,中金公司研究部圖表:企業仍在創造就業,裁員人數低於疫情前

資料來源:Haver,中金公司研究部

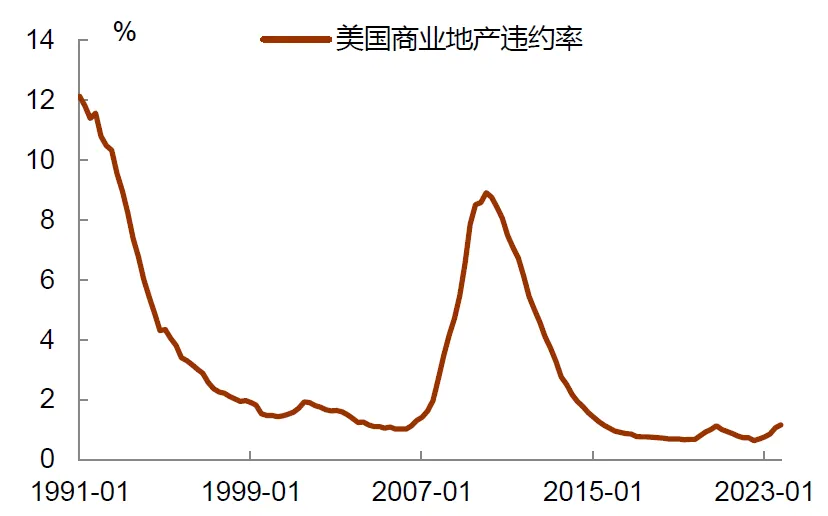

資料來源:Haver,中金公司研究部金融條件持續寬鬆,企業融資成本下降,再融資壓力減輕。先前市場曾擔憂2024年到期的企業債會面臨較大的再融資壓力,但事實上今年美國企業債殖利率已較去年大幅下降。為了鎖定更低的融資利率,企業加快債券發行,第一季美國企業債券發行量高達5,295億美元,不僅超過過去五年一季度平均發行量4,170億美元,也創下歷史新高。這種鎖定融資的行為有助於降低後續的再融資壓力。另一個市場擔心的風險是商業不動產風險,但目前來看商業不動產違約率仍較低,整體風險可控。另外根據FDIC數據,美國銀行的逾期貸款比例和沖銷率仍然處於歷史較低水平,這表明金融系統性風險的可能性下降。

圖表:美國企業融資條件邊際轉松

資料來源:Haver,中金公司研究部

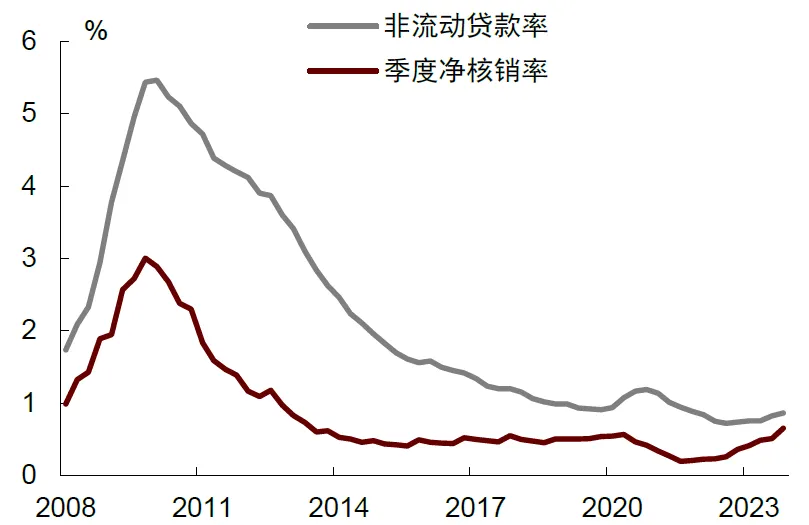

資料來源:Haver,中金公司研究部圖表:美國商業房地產違約率仍然較低

資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表:美國銀行的逾期貸款比例和沖銷率較低

資料來源:FDIC,中金公司研究部

資料來源:FDIC,中金公司研究部金融條件放鬆也帶來回饋效應,即聯準會越“鴿”,經濟越有韌性,降息時間點越往後推。

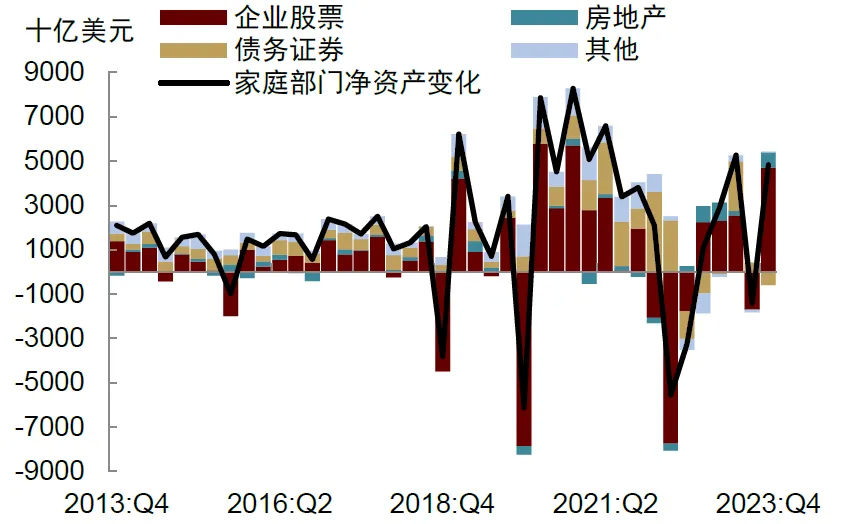

回想去年12月份,聯準會過早給出了降息指引,引發市場大幅增加對於降息的押注。這種寬鬆預期導致金融條件持續寬鬆,資產價格全面上漲。自去年第四季以來,美國的股票、房地產、比特幣、黃金價格都創下歷史新高,推動家庭部門淨資產大幅改善,帶來較強的財富效應。這種財富效應會增強消費者支出的韌性,迫使聯準會在降息方面表現地更加謹慎。

圖表:財富效應可望支撐美國消費者支出

資料來源:FRED,中金公司研究部

資料來源:FRED,中金公司研究部聯準會的態度也較去年發生了變化,一些官員公開表達謹慎立場,這也將從決策層面增加降息共識的難度。

上週,聯準會理事沃勒發表了題為《仍不緊急(There’s still no rush)》的講話,主要內容是說聯準會目前不急於降息,在考慮降息之前,他希望看到「至少幾個月更好的通膨數據」。沃勒曾在去年11月份較早提出降息觀點,但與去年相比,他現在對於降息的態度明顯更加謹慎了。亞特蘭大聯邦儲備銀行主席博斯蒂克上周也表示,他預測今年聯準會或降息一次(先前預測兩次),且降息的時間點將晚於夏天。博斯蒂克稱他對於通膨回落的信心不如12月那麼有把握,最近很多商品價格上漲過快,這需要聯準會繼續保持耐心。中金公司認為,由於沃勒和博斯蒂克今年都有FOMC的投票權,他們的謹慎立場將為聯準會在降息決策上形成一致共識帶來挑戰。

綜合考慮上述原因,聯準會今年可能難以遵循其降息三次的指引,由此中金公司下調對降息次數的預測至一次,降息時點或推後至第四季。

根據CME利率期貨的最新定價,目前交易員預測6月降息的可能性已降至50%左右,這顯示市場對於夏天降息的信心在動搖。此外,市場在過去兩年對於降息總是過度定價,這次可能也是如此。這也意味著隨著美國經濟成長( 38.35 , 0.00 , 0.00% )通膨上行風險增加,未來市場的降息預期可能進一步下調,即向中金公司所預測的降息一次靠攏。

中金公司的預測主要是基於經濟基本面決策架構的分析,風險在於聯準會因為「大選」等非經濟因素而調整降息節奏。由於今年11月將舉行美國總統大選,不排除部分聯準會官員為了保增長、保就業而維持“鴿派偏好”,在經濟數據仍有韌性的情況下支持降息。例如,因為住房利率上升增添居民購房成本,今年3月8日,拜登在公開發言中稱他“打賭(bet)”美聯儲會降低利率,此種總統“隔空喊話”或在一定程度上對於聯邦儲備決策給予壓力。

此外,美國政府債務壓力在高利率環境下持續上升,高償債負擔一方面使得財政融資多向更為「靈活」的短債傾斜,另一方面也可能從財政側施壓聯準會傾向早一點降低利率(即「財政主導」),降低高利率複利之下的風險。還有一種可能性來自於聯準會實質上轉向於容忍比2%更高的通膨中樞,在2025年正式調整其政策框架之前就提前透過提早進入降息週期進行鋪墊。

在上述情況之下,不排除聯準會仍可能在夏季開啟降息週期,「兌現」其點陣圖的指引。然而,這種情況會增加美國經濟「二次通膨」風險,增添經濟走勢和政策空間的複雜性。 70年代時任聯準會主席伯恩斯曾因為大選因素而過早放鬆貨幣,最後的結果是通膨預期失控,美國進入「大滯脹」時代。