2024年04月09日17:01 市場資訊

資料來源:新浪財經

來源:華爾街見聞 葛佳明

瑞銀認為,目前很黃金的買盤來源較為分散包括對沖基金和各國央行,購買黃金的動機包括:1.聯準會貨幣政策及通膨風險;2.地緣政治局勢;3.對美國財政狀況的擔憂。長期來看,黃金與實質利率、美元間的相關性依然成立。

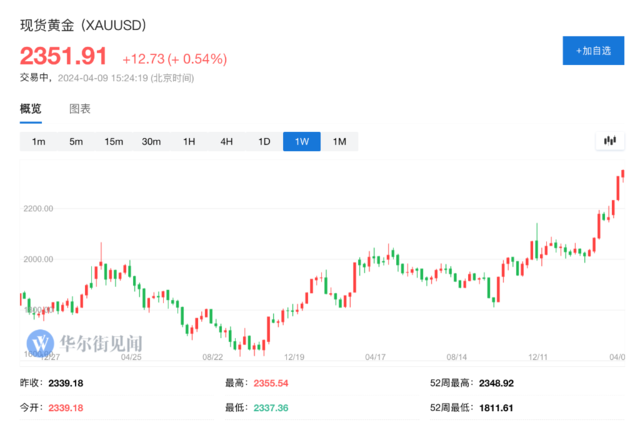

黃金價格連續刷新歷史新高,截至發稿,現貨黃金短線走高,再度刷新歷史高點至2356.06美元/盎司。華爾街投行們在報告中不約而同的指出,黃金價格走勢無法按照先前的定價模型分析,那麼本輪推動金價大幅上漲的「神秘力量」究竟是誰?

4月8日,瑞銀分析師Joni Teves和Elena Amoruso發布報告稱,目前很難確定單一的黃金主要買盤來源,買盤較為分散,一方面黃金市場的多頭頭寸顯著上升,但距離歷史高位仍有距離,全球實體黃金ETF持續呈現流出趨勢,另一方面,央行在黃金上漲的過程中積極購入,但對多數央行來說,黃金佔總儲備的比例仍然很低,央行購金需求仍有繼續上漲的空間。

瑞銀分析師認為,投資人目前購買黃金的動機有以下三點:

1)聯準會貨幣政策和通膨風險,只要聯準會維持鴿派立場,通膨上行風險就意味著實際利率可能進一步下降,市場對未來通膨長期位於高位的擔憂加劇,使得黃金作為傳統通膨對沖工具變得更具吸引力。

2)地緣政治局勢成為投資人購買黃金規避風險。

3)美國總統選舉會對財政政策產生的潛在影響。隨著選舉臨近,對美國財政狀況的擔憂可能會浮現,投資者選擇增持黃金。

瑞銀表示,黃金近期走勢完全「背離」了實際利率趨勢,定價模型(考慮的關鍵因素包括:美元匯率、實際利率、MOVE和VIX等波動指標)已無法解釋黃金價格上漲。

但瑞銀認為,長期來看,黃金與實質利率、美元間的相關性依然成立,美國實質利率仍代表持有黃金的機會成本,而美元是黃金定價的主要貨幣,所以黃金與宏觀基本面的「脫軌」並不會永遠存在。

誰在購入黃金?

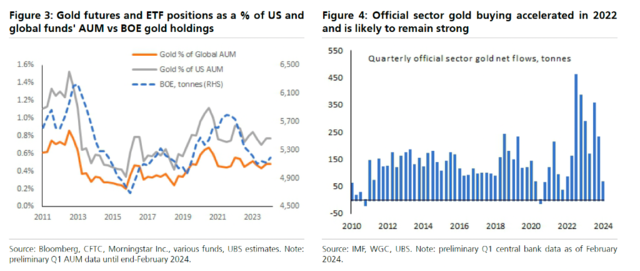

瑞銀在報告中指出,目前很難確定單一主要的買盤來源。自2月以來,商品交易顧問(CTA)的買盤明顯增加,黃金期貨未平倉合約增加了24%,但水準仍僅為歷史最高點的63%左右:

無論我們看總投機性淨頭寸還是基金經理人的淨頭寸,這些頭寸也分別只有歷史最高點的57%和50%。同時,黃金ETF仍下跌,呈現淨流出的趨勢,私人財富管理領域也未出現積極推薦配置黃金的策略,相當一部分投資人幾乎沒有對黃金的曝險。

瑞銀指出,上述信息有幾個重要的啟示。首先,數據顯示,黃金的買盤較為分散而非集中在某一細分市場或少數參與者中,許多自去年第四季以來看好黃金的投資者實際上並沒有建倉,許多人對黃金持觀望態度等待金價回檔。

其次,可能有市場參與者以公開數據不易追蹤的方式購入黃金,如場外交易或實體交易。第三,廣泛且分散的投資者基礎意味著市場更有韌性,這反過來有利於黃金價格維持在更高水準。

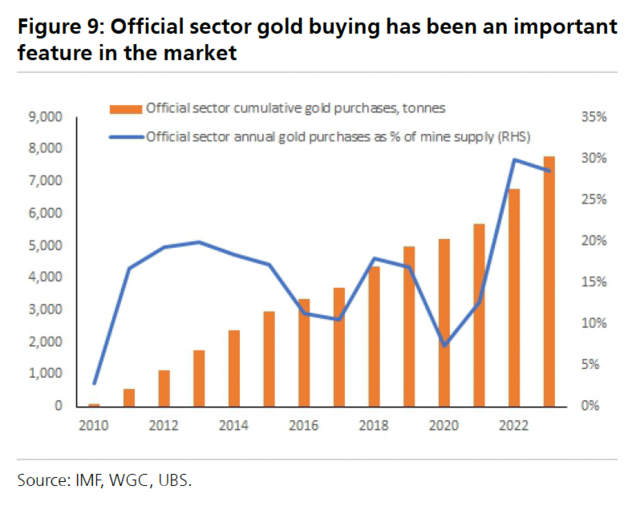

瑞銀強調,央行對黃金的需求也不容忽視,具體的購買規模會在幾個月後揭曉,但全球央行在過去13年裡購金需求強勁,其中過去兩年購買黃金佔比達到27%:

2022年和2023年的購買量約佔礦山供應量的30%,高於前10年約15%的平均值。儘管如此,我們認為這一趨勢仍有繼續上行的空間。對許多央行來說,黃金佔總儲備的比例仍然很低。

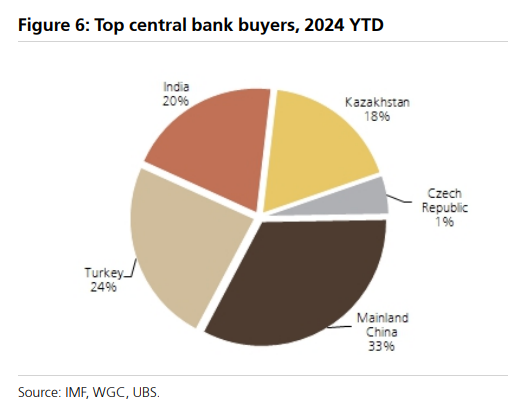

華爾街見聞先前提及,瑞銀在先前發布的報告中指出,現有的統計數據顯示,1月-2月央行的淨買進量約為65噸:

其中,中國國家外匯管理局公佈數據顯示,3月份,中國購買了約5噸黃金,使得第一季的總購買量達到27噸。中國已經連續17個月增加黃金儲備,目前是中央銀行中的最大買家,其次是土耳其和印度。

為何現在購入

瑞銀指出,投資人增持黃金部位有幾個原因。首先,部分投資人預期隨著聯準會開啟降息週期,美國實際利率將下降。如果聯準會保持鴿派立場,通膨上行風險表明實際利率可能進一步下降,這會對黃金更加有利。由供應因素推動的油價和大宗商品價格上漲可能會加劇這些擔憂。

其次,全球地緣政治局勢增加了投資人可能想持有黃金的理由。由於地緣政治有太多變數,在這種環境下將黃金作為對沖任何潛在地緣政治風險升級的工具似乎是合理的。

最後,在今年舉行的許多選舉中,11月的美國總統大選可能越來越受到黃金市場參與者的關注。當投資者考慮對財政政策的潛在影響時,對美國不斷上升的債務和預算赤字的擔憂可能會浮出水面。

瑞銀認為,這些因素中的任何一個本身可能看起來都不足以成為一個充分的理由,但綜合起來看,為投資者增持黃金提供了相當充分的理由。

與實質利率和美元間的「脫軌」會長期存在嗎

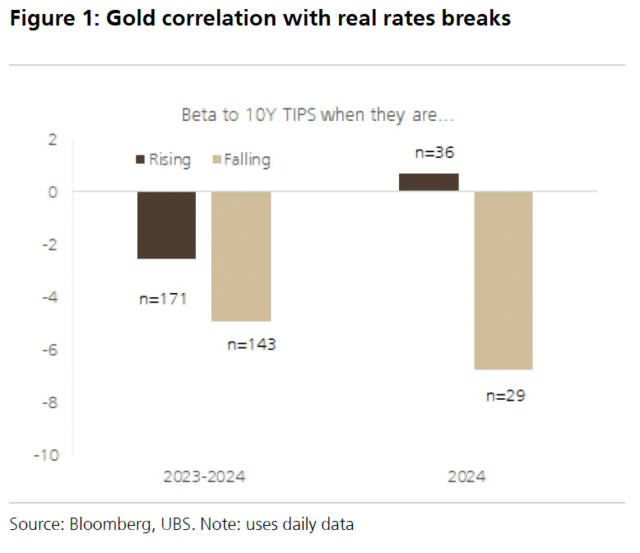

瑞銀先前指出,如下圖所示,模型結果顯示,最近黃金的走勢完全「背離」實質利率趨勢,今年以來實際利率下降時,黃金價格和10年期美國通膨保值國債(TIPS,實際利率)間的貝塔係數為負;但在實際利率上升時,此係數卻轉為正值,這與傳統的理解(即實際利率上升導致黃金價格下跌)相悖。

瑞銀稱,殘差分析表明,該模型無法解釋近期大部分的黃金價格上漲,除了美元匯率、實際利率和不確定性指標這些傳統的影響因素外,可能還有其他一些重要的驅動力推動了近期金價的上漲。

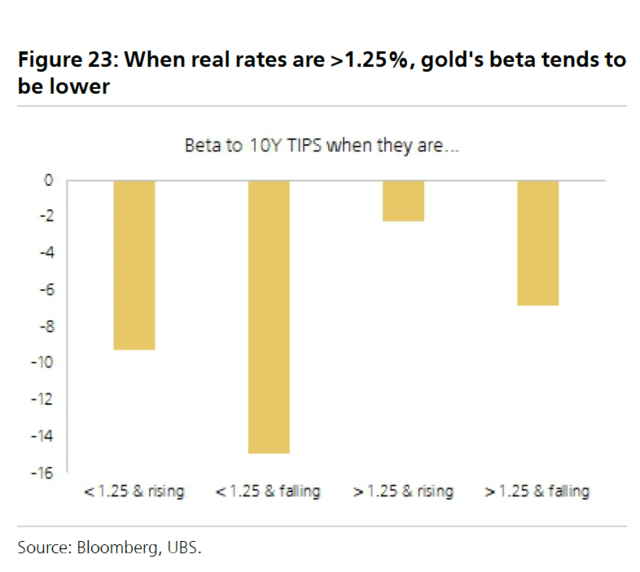

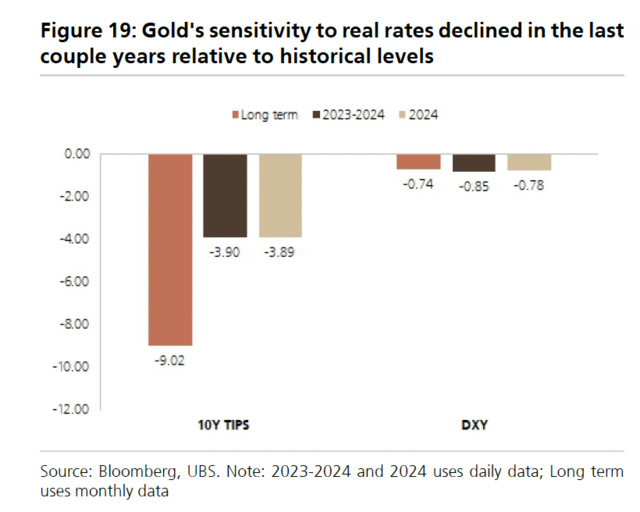

瑞銀指出,黃金與宏觀變數之間的關係並非永久破裂。重新審視黃金定價模型可以看出,過去幾年黃金對實際收益率的敏感度相對於歷史水準有所下降,當實際利率較高(如當前和2000年代初)時,黃金對其敏感性往往更低。

瑞銀認為,這些關係從長期來看仍然成立,美國實際利率代表持有黃金的機會成本,而美元是黃金定價的主要貨幣,因此存在內在的負相關性。

風險提示及免責條款

風險提示及免責條款市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。