2024年04月17日11:59 市場資訊

資料來源:新浪財經

華爾街見聞

高盛認為,當前聯準會降息的預期與年初形成鮮明對比,或將推動美元進一步走強,在美元上行之時,韓元、馬來西亞林吉特、印尼盾較為敏感,這些貨幣貶值風險最大。

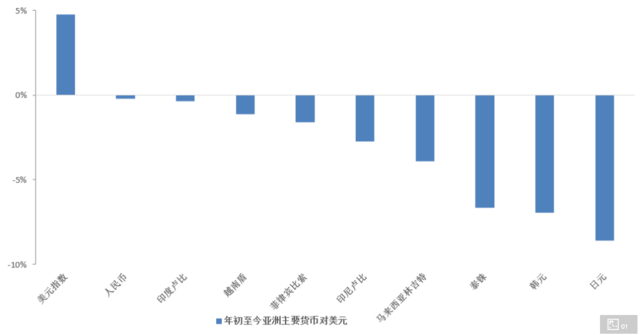

強勢美元正讓亞洲貨幣遭遇一場全面風暴。

不論是日圓、印度盧比、韓元等亞洲主要經濟體貨幣,還是印尼盾、越南盾、菲律賓比索等東協國家小幣種,均遭遇了新一輪的賣壓。有些貨幣則創下了數月甚至歷史上的新低。

高盛分析師Danny Suwanapruti在最近發布的報告中指出,美元走勢正主導亞洲貨幣。亞洲經濟成長率最近幾個月回升,通膨放緩,宏觀政策收緊本應進一步支持本國貨幣,但主導宏觀市場的主題是聯準會政策路徑,及其對美國基準利率和美元的影響。

高盛認為,目前對聯準會降息的預期與今年年初形成鮮明對比,為美元進一步上行打開空間,在美元上行之時,韓元、馬來西亞林吉特、印尼盾最為敏感,如果美元繼續上漲,這些貨幣貶值風險最大,印度盧比的敏感度降低。

媒體分析指出,美元走強和美國利率長期維持高位的預期,降低了投資人對新興市場資產的需求,導致新興市場貨幣面臨貶值壓力。投資者可以透過持有美元獲得可觀的回報,而無需承擔新興市場投資的額外風險。

巴克萊銀行亞洲外匯和新興市場宏觀策略主管Mitul Kotecha表示,「大多數亞洲貨幣正不得不屈服於美元的強勢。在美債殖利率上升和市場避險情緒升溫的推動下,美元在匯市上普遍走強,帶動了亞洲貨幣的跌勢。

高盛預計,在貨幣大幅貶值之時,最積極捍衛本幣疲軟的兩家央行是印尼和菲律賓央行,因為這兩個國家為經常帳赤字、通膨率較高且外債水平較高的經濟體,本幣大幅貶值可能對經濟穩定構成更大風險,而出口導向型經濟體、通膨率低且經常帳盈餘(韓國和泰國)將更能容忍貨幣疲軟。

亞洲各國央行需謹慎行動

亞洲多數經濟體通膨回落,為央行降息創造了條件,但迫於貨幣貶值壓力,新興市場央行不敢「貿然行動」。多數新興國家的升息行動在2023年就已告一段落,但美國持續延後降息時間,新興國家延後降息甚至轉向升息的可能性就越大。

摩根士丹利指出,若亞洲央行先聯準會一步降息,貨幣將進一步承受貶值壓力,可能對通膨造成上行壓力,因此,預計亞洲各央行將等待聯準會在6月開始降息(美國經濟團隊的基準假設情境),後再開始行動。

國際貨幣基金組織(IMF)發布的報告顯示,美元走強將導致這些經濟體資本外流、進口價格上漲、金融環境收緊等.若美元匯率上漲10%,一年後新興國家實際國內生產毛額(GDP)將下滑1.9%,對經濟的負面影響將持續兩年以上。

為穩定匯率,各國央行正陸續開始行動。

今日,根據韓國財政部聲明,(在二十國集團G20春季會議的間隙)韓國財長崔相穆和日本財相鈴木俊一會面,均對韓元和日元走弱感到憂心忡忡。兩位官員提及,他們可能會針對反覆無常的匯率波動採取行動。

韓國央行總裁李昌鏑今日表示,近期韓元的疲軟走勢略顯過頭,針對匯率波動問題,韓國央行有工具採取行動。李昌鏞在接受媒體採訪時表示,央行隨時準備採取穩定措施,並有足夠的資源這麼做。

泰國央行在最近一次的貨幣政策會議上再次維持政策利率不變,以支撐匯率。相較於日本、韓國、 泰國的口頭千預,印尼央行直接下場,透過出售高收益證券並買入印尼盾以抑製本幣跌幅。

高盛總結指出,不同類型經濟體的央行可能採取不同的因應策略。出口導向經濟體的央行可能更能接受本幣疲軟,而經常帳赤字、通膨和外債水平較高的經濟體的央行可能會更會積極地採取措施穩定本幣匯率:

我們認為印尼央行甚至願意進一步升息以維持印尼盾的穩定,菲律賓央行2022年已經透過連續升息表達抑制貨幣貶值的決心。

高盛預計,如果美元進一步上行,那麼美元兌韓元將向2022年10月的1441高點靠攏,美元兌泰銖將向2022年9月的38.37高點靠攏。值得注意的是,美元兌印度盧比和美元兌馬來西亞林吉特已經非常接近先前的歷史高點,預計這些貨幣未來將進一步疲軟。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。