2024年04月30日08:00 市場資訊

資料來源:新浪財經

文 | 招商宏觀張靜靜團隊

核心觀點

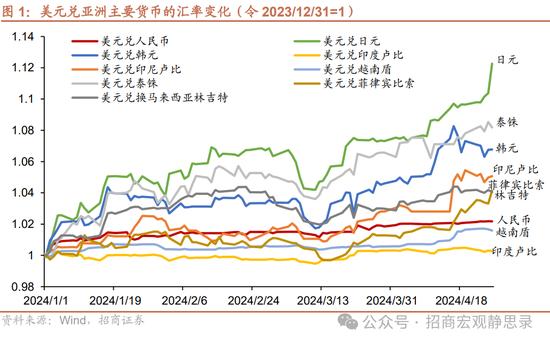

今年亞洲貨幣匯率顯著貶值,4月以來貶值加劇。1) 4月26日日本央行議息會議維持利率不變,日圓加速貶值至158.33。今年以來至4月26日,日圓兌美元匯率累計下跌10.9%,在亞洲主要貨幣中跌幅最深;此外,泰銖、韓元、印尼盧比、菲律賓比索、馬來西亞林吉特、人民幣、越南盾、印度盧比兌美元匯率分別下跌7.6%、6.3%、4.8%、4.0%、3.9%、2.1%、1.6%、0.3%。2)強美元是本輪亞洲貨幣貶值的主導因素。正如我們先前多次提示的,由於美國通膨數據持續超預期,聯準會降息預期一降再降,截至4月26日,10年期美債殖利率從3.9%升至4.7%、美元指數累計上漲4.6 %。換言之,所謂的亞洲貨幣貶值潮主要是日圓、泰銖、韓元與印尼盧比,以人民幣為代表的其餘幣種雖對美元略微貶值、但仍對一攬子升值。此外,近期中國股債皆迎來外資淨流入顯示在部分亞洲國家風險上升的過程中,中國經濟與政策反而獲得了國際資本青睞。3)日韓口頭幹預,印尼意外升息。日本韓國近期進行口頭幹預措施,尚未採取實際政策行動。印尼央行4月24日超預期升息25BP,印尼央行行長表示升息是為了加強印尼匯率穩定,此外,印尼央行透過出售高收益證券並買入印尼盾以支持本國匯率。

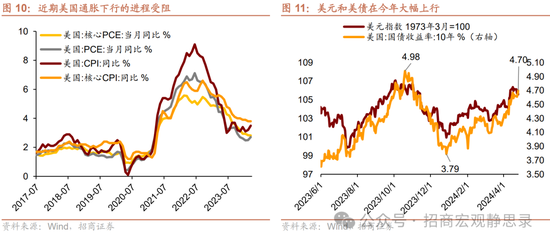

強美元局面能否持續?1)短期來看,我們仍預計今年大選前降息的機率都不太大,因此今年大選前,強美元或持續。美國通膨和消費韌性的背後是居民部門健康的資產負債表和現金流量表的支撐,因而更具黏性,當前執政黨民調支持率偏低,想要連任仍需努力,因此維持高利率環境以抗通膨仍是首要任務。另外,如果降息則是確認了美國經濟轉差,大選之前不降息亦可以維持當前美股的虹吸效應。2)但是再往後看,聯準會開啟降息,強美元的局面難以為繼。這兩年美國經濟繁榮的背後,美國本就存在的內部矛盾疫後被進一步顯現化,財政壓力陡增,貧富差距推升至歷史之最。疫後的繁榮對美國經濟的「透支」的副作用或在大選後逐漸顯現。預計2025年美國經濟大概率逐漸進入偏弱狀態,疊加巨大的財政壓力,美國逐漸進入降息週期,美債和美元高位回落,亞洲貨幣貶值壓力緩解。。

本輪狀況或好於亞洲金融危機,整體風險可控。內因來看,1997-1998年亞洲金融危機實質是過度舉債與償債能力不足的矛盾,過度依賴外資和出口導向的發展模式但並未實現產業升級,金融市場制度缺陷則進一步放大風險。本輪的優點在於:1)亞洲新興六國債務雖然在擴張但償債能力明顯改善。亞洲新興六國內債與外債水準與1997-1998年高點相近,但本輪債務擴張在全球範圍內存在普遍性,且以短期外債佔總儲備比重和短期外債佔當年出口創匯收入比重衡量的償債能力明顯提升。2)基本面更有保障。在價值鏈重塑背景下,2023年亞洲新興國家正處於「建廠房、購設備」階段,後續可望進入投產期並推動新一輪基礎建設改善和製造業產業升級。3)金融制度亦在不斷改進。目前印度、泰國、越南、印尼、馬來西亞、菲律賓均採取有管理的浮動匯率制,2022年越南、泰國、菲律賓雖然仍有經常項目赤字但赤字率已明顯低於亞洲金融危機時期。資本流動方面,亞洲新興六國尤其印度仍鼓勵FDI等產業資本流入,但以股債衡量的金融資本流入並不高。因此,從匯率制度、資本流動、國際收支三個構面衡量,本輪亞洲新興六國風險控制能力明顯提升。

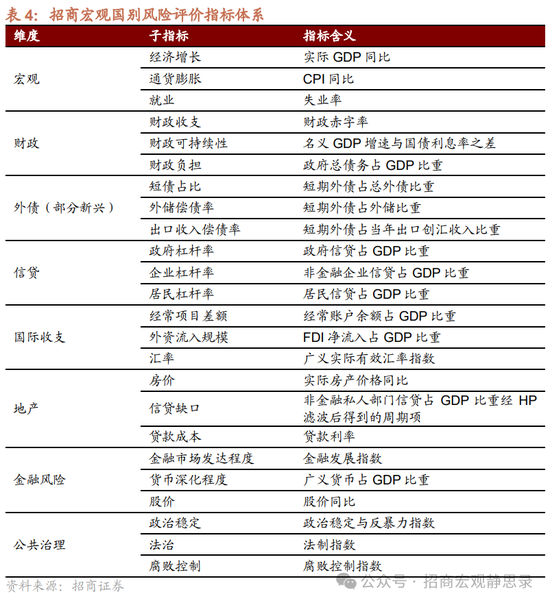

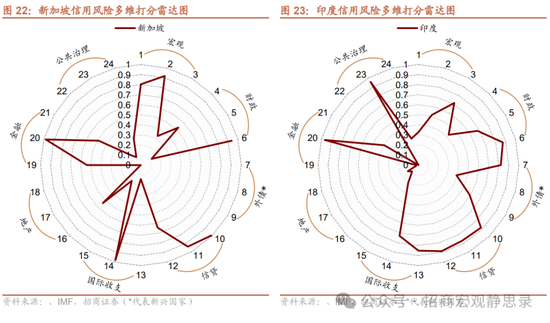

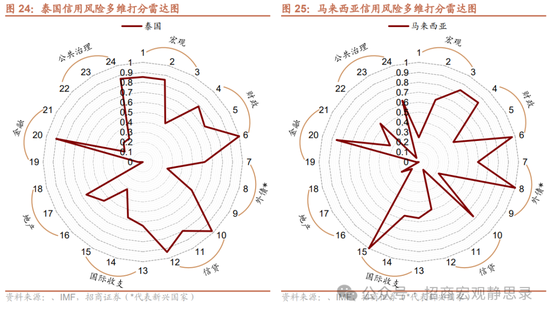

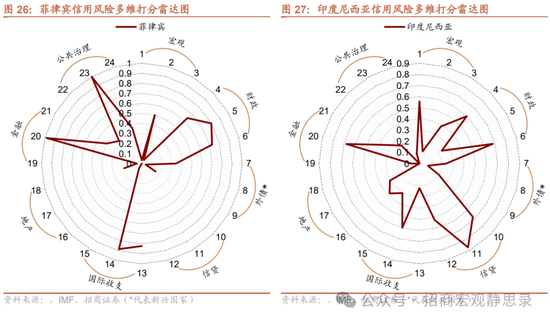

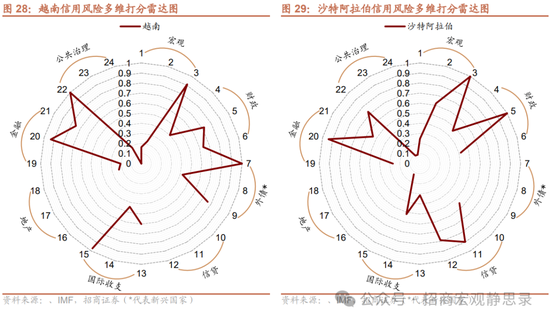

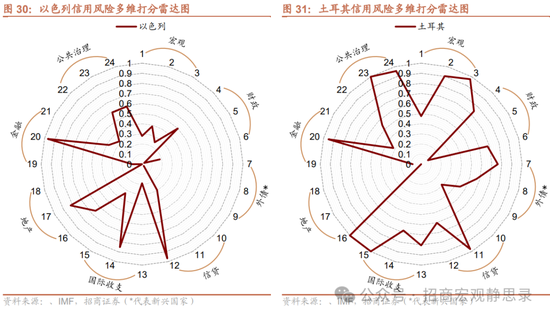

是否有尾部風險?若跳出亞洲從全球維度來看,土耳其風險或相對偏高。基於招商宏觀建構的《國別信用風險評估指標體系》,最新指標顯示亞洲國家共同存在的風險點有:槓桿率偏高(尤其是企業端)。馬來西亞、印度、泰國財政壓力較大,印度、越南、土耳其外資依賴度偏高。印度、菲律賓、土耳其的法制風險較高,泰國、土耳其的貪腐控制風險較高。此外,土耳其房價和匯率壓力較大。

正文

一、4月以來亞洲貨幣貶值潮加劇

(一)今年亞洲貨幣匯率顯著貶值,4月以來貶值加劇

今年以來,亞洲主要國家貨幣普遍貶值,4月以來貶值加劇。日圓、韓元和泰銖的跌幅居前。 4月26日日本央行貨幣政策會議宣布維持利率不變,日圓對美元加速貶值至158.33,跌至1990年6月以來的新低點。 3月議息會議上。日央行退出負利率和YCC政策落地,此後日圓持續走貶。截至4月26日,今年以來日圓累計下跌10.9%,在亞洲主要國家貨幣中跌幅最深;其次是泰銖和韓元,其兌美元的匯率在今年以來分別累計下跌了7.6%和6.3%;印尼盧比、菲律賓比索、馬來西亞林吉特、人民幣、越南盾、印度盧比兌美元匯率在今年分別累計下跌了4.8%、4.0%、3.9%、2.1%、1.6%、0.3%。人民幣、越南盾和印度盧比在本輪亞洲貨幣貶值潮中表現相對穩健。

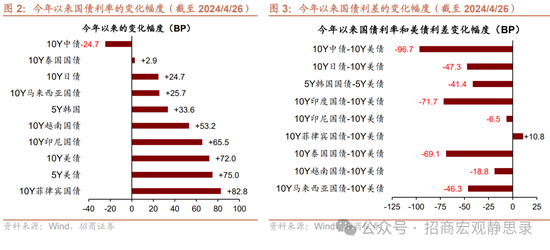

今年以來,主要亞洲國家的長端公債利率普遍上行(中債除外),其中菲律賓、印尼、越南、馬來西亞、日本10年期公債殖利率分別上行82.8BP、65.5BP、53.2BP、25.7BP、24.7 BP,上行幅度較明顯。但由於美債的上行幅度更大,因而各國國債殖利率和美債的利差下降,僅有10Y菲律賓國債利率和10Y美債的利差小幅上行。

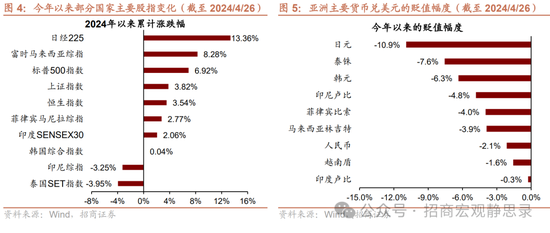

本輪貶值潮中,亞洲主要股指表現分化,日經225指數、馬來西亞綜合指數、上證指數、恆生指數的漲幅居前,今年以來截至4月26日分別上漲13.4%、8.3%、3.8%、3.5 %;泰國SET指數和印尼綜指表現較差,分別下跌3.9%和下跌3.3%。

(二)強美元是本輪亞洲貨幣貶值的主導因素

(164.11, -1.74, -1.05%)

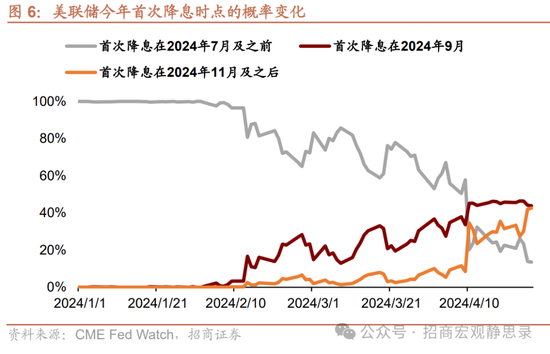

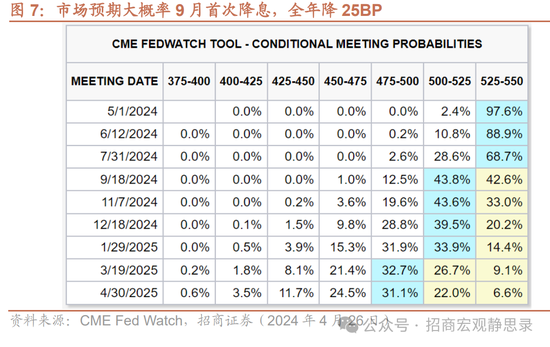

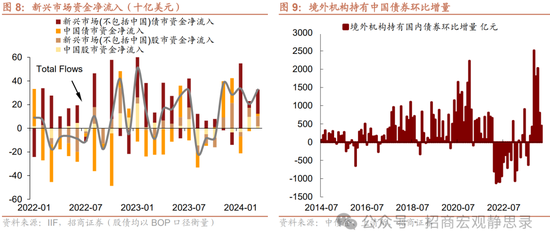

CME聯準會觀察工具顯示,截至4月26日,市場仍預期9月首次降息的機率最大,但首次降息時點為11-12月的機率從第一季的10%以內顯著上升至42.6%。隨著降息預期不斷調整,美債和美元在今年大幅上行,截至4月26日,美元指數在今年累計上行4.6%、10年期美債殖利率累計上行79個基點,從3.9%升至4.7 %。換言之,所謂的亞洲貨幣貶值潮主要是日圓、泰銖、韓元與印尼盧比,以人民幣為代表的其餘幣種雖對美元略微貶值、但仍對一攬子升值。從近期國內高頻數據來看,生產端保持韌性,而需求端也有部分指標出現改善,若政策進一步發力則經濟持續回升可期。此外,中債登、上清所數據顯示包括國債、政金債、同業存單等在內的全部國內債券已獲外資連續7個月淨增持(見圖9),而國際金融協會(IIF)以國際收支投資組合口徑統計的3月中國股債皆迎來外資淨流入(見圖8),為去年6月以來首次,這顯示在部分亞洲國家風險上升的過程中,中國經濟與政策反而獲得了國際資本青睞。

(三)各國央行應對:日韓口頭幹預,印尼意外升息

面對貨幣大幅貶值的局面,日本韓國採取口頭幹預措施。 4月17日,美國財長耶倫與日本財務大臣鈴木俊一、韓國企劃財政部長崔相穆在國際貨幣基金組織和世界銀行的春季年會期間討論匯率問題,發布聲明稱對日韓兩國匯率近期的大幅下跌嚴重關切。 4月17日韓國央行行長李昌鏞表示「近期韓元的疲軟走勢略顯過頭,針對匯率波動問題,韓國央行有工具來採取行動」「央行隨時準備採取穩定措施,並擁有足夠的資源這麼做」。但目前看來口頭介入效果有限。 4月下旬日央行議息會議維持寬鬆、美國公佈PCE通膨超預期後,日圓繼續貶值。

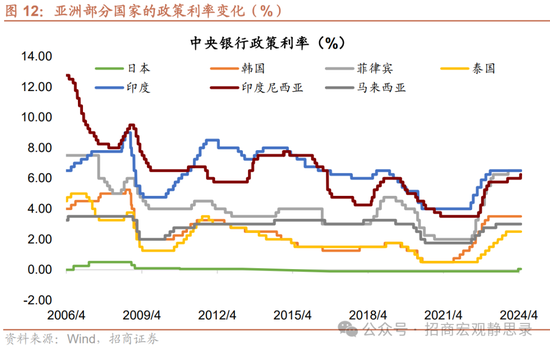

印尼央行採取實際行動,意外升息。印尼長期經常帳赤字,外債水準較高,近期印尼盧比的貶值幅度在亞洲國家貨幣中居前,印尼央行積極採取實際行動幹預外匯市場。 4月24日,印尼央行超預期升息25BP,將基準利率上調至6.25%,市場預期維持6%不變。印尼央行總裁Perry Warjiyo在記者會上表示「在全球風險可能惡化的情況下,升息是為了加強印尼匯率穩定」。指出此舉是防範性和前瞻性的做法,以確保通膨維持在印尼央行1.5%-3.5%的目標區間。 3月印尼CPI成長率從2.8%反彈至3.1%。此外,印尼央行透過出售高收益證券並買入印尼盾以支持本國匯率。

二、本輪亞洲貨幣貶值潮有何不同?預計整體風險可控

(一)大選前美元強勢或持續,明年大機率轉向下行

短期來看,我們仍預期今年大選前降息的機率都不太大,因此今年大選前,強美元或持續;但大選結束後,美國大概率逐漸步入降息,美元和美債進入下行通道。

首先,我們仍預期今年大選前降息的機率都不太大,大選前強美元或持續。一方面,美國通膨和消費韌性的背後是居民部門健康的「兩表」的支撐因而更具黏性,當前執政黨民調支持率偏低,想要連任仍需努力,因此從政治訴求來看,維持高利率環境以抗通膨仍是首要任務。另一方面,如果降息則是確認了美國經濟轉差,或令去年以來抱團美股的資金退去,因此大選之前不降息亦可以維持當前美股的虹吸效應。因此,大選前美債或維持高位,甚至有機率再觸4.8%-5%區間;美元也將維持在高位震盪。

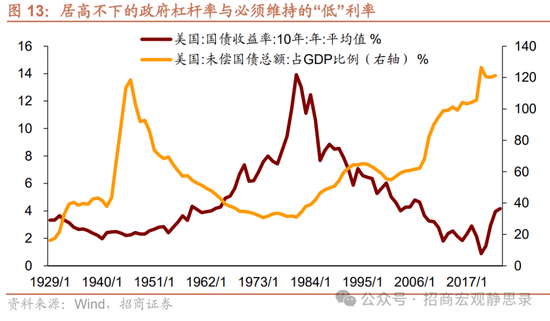

但再往後看,聯準會開啟降息,強美元的局面難以為繼。 2025年美國經濟大概率會逐漸進入偏弱的狀態,美國相對於其他已開發國家的相對優勢也會減弱。正如太陽底下都有陰影,這兩年美國經濟「繁榮」的背後,美國本就存在的兩點內部矛盾疫後被進一步顯現化,一是財政壓力陡增,二是實際利率偏低將貧富差距推升至歷史之最。疫後的繁榮對美國經濟透支的副作用或在大選後逐漸顯現。美國存量國債週期約等於10年期美債的週期,因此可以大致將10年期美債殖利率視為美國財政的錨。如圖11,歷史上美國政府寬財政加槓桿的時期對應10年期美債殖利率下行,降低利息支出壓力;政府去槓桿的時期對應10年期美債殖利率上升。預計大選結束後,面對巨大的財政壓力,美國逐漸進入降息週期,10年期美債殖利率高位回落,亞洲貨幣貶值壓力緩解。

(二)本輪狀況或好於亞洲金融危機

內因來看,1997-1998年亞洲金融危機實質是過度舉債與償債能力不足的矛盾,過度依賴外資和出口導向的發展模式但並未實現產業升級,金融市場制度缺陷則進一步放大風險。從這幾個角度來看,我們認為本輪亞洲國家整體風險相對可控。

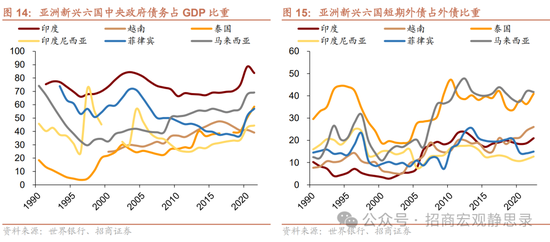

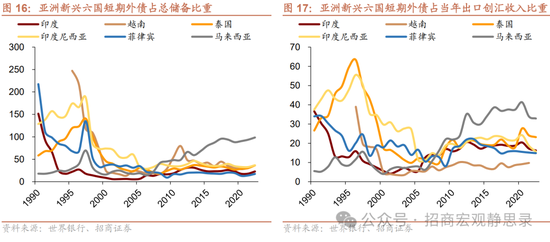

首先,債務雖然在擴張但償債能力明顯改善。無論是內債或外債,疫後亞洲新興六國(印度、越南、泰國、印尼、菲律賓、馬來西亞)債務均有所擴張,且目前水準與1996-1997年高點接近,但過去20多年全球主要經濟體債務規模均上台階,背後反映的是美歐日等已開發經濟體放水的外溢效應,從這個角度看當前亞洲新興六國債務水準並不高。更重要的是,以短期外債佔總儲備比重和短期外債佔當年出口創匯收入比重衡量的償債能力明顯提升,抗風險能力較以往明顯改善。

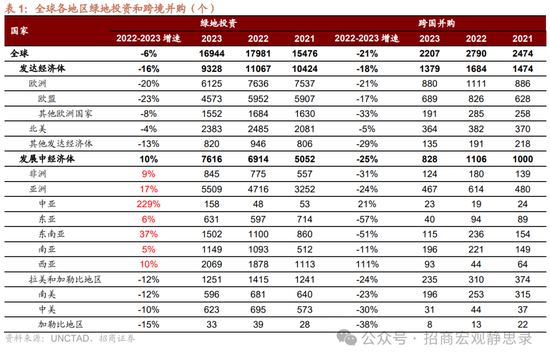

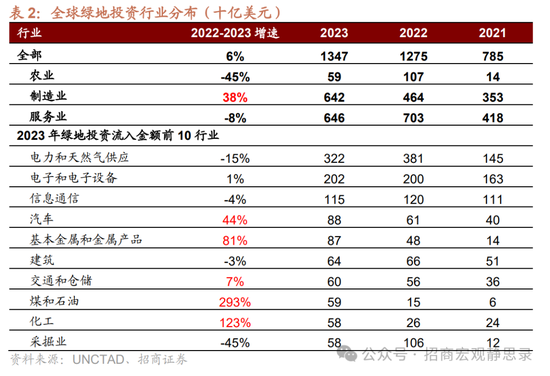

其次,亞洲新興國家或受惠於本輪全球製造業景氣回升並有望迎來產業升級,基本面更有保障。 2023年全球綠地投資數量下降6%但金額上升6%,其中,非洲和亞洲綠地投資明顯增加,尤其中亞和東南亞,2023年各增長229%和37%。製造業是綠地投資成長的主要驅動,2023年製造業綠地投資成長38%,農業及服務業各下降45%及8%,綠地投資流入金額前十大產業中,高度依賴全球價值鏈生產的汽車、基本金屬和金屬產品、交通和倉儲、煤和石油、化工均2023年成長率明顯上升,但其餘產業表現一般。這或許表明,價值鏈重塑背景下,歐美等國重點扶持亞洲新興國家並加速落地配套產業,2023年亞洲新興國家正處於「建廠房、購設備」階段,後續有望進入投產期並推動新一輪基礎建設改善和製造業產業升級。

最後,金融制度亦在不斷完善。 1999年克魯曼結合蒙代爾-弗萊明模型對亞洲金融危機進行實證分析,提出了“三元悖論”,即一個國家不可能同時實現資本流動自由、貨幣政策的獨立性和匯率的穩定性。我們發現,持續的國際收支逆差、固定匯率機制加上允許資本自由流動是亞洲主要經濟體及外沿新興國家發生貨幣危機的充分必要條件。目前,印度、泰國、越南、印尼、馬來西亞、菲律賓均採取有管理的浮動匯率制,2022年越南、泰國、菲律賓雖然仍有經常項目赤字但赤字率已明顯低於亞洲金融危機時期。資本流動方面,亞洲新興六國尤其印度仍鼓勵FDI等產業資本流入,但以股債衡量的金融資本流入並不高。因此,從匯率制度、資本流動、國際收支三個構面衡量,本輪亞洲新興六國風險控制能力明顯提升。

三、是否有尾部風險?土耳其風險或相對偏高

基於招商宏觀建構的《國別信用風險評估指標體系》,最新指標顯示亞洲國家共同存在的風險點有:槓桿率偏高(尤其是企業端)。馬來西亞、印度、泰國財政壓力較大,印度、越南、土耳其外資依賴度偏高。印度、菲律賓、土耳其的法制風險較高,泰國、土耳其的貪腐控制風險較高。此外,土耳其的房價和匯率壓力較大。

風險提示:

全球經濟和貨幣政策超預期。

以上內容來自於2024年4月28日的《日、韓、印尼貨幣貶值風險會蔓延嗎? 》報告,報告作者張靜靜,王濼賓,裴明楠,詳細內容請參考研究報告。