2024年09月19日 07:38 市場資訊

資料來源:新浪財經

華爾街見聞

美國官方數據顯示,在美聯儲將要暗示下半年開啟寬鬆週期的今年7月,美國的兩大海外“債主”——中國和日本雙雙拋售美國國債,中國的持倉開始靠近幾個月前所創的十五年來低谷,面臨支撐本幣壓力的日本則繼續減持美債,持倉降至九個月來低位。

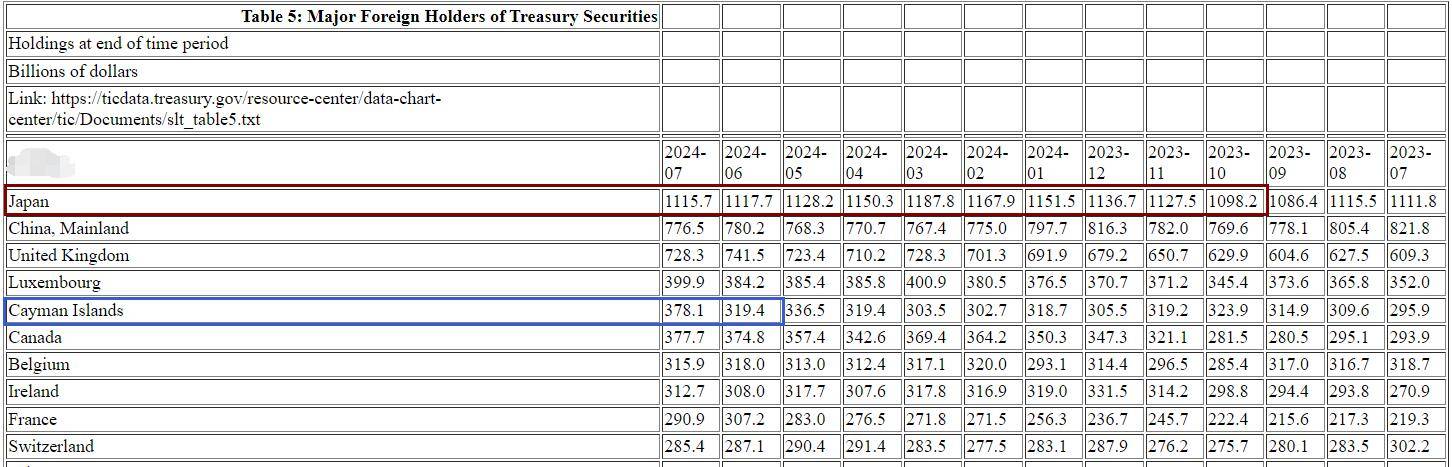

根據美東時間9月18日周三美國財政部公佈的國際資本流動報告(TIC),7月日本的美國國債持倉環比6月下降37億美元,降至1.1157萬億美元,總持倉連續第二個月創去年10月以來新低。 至此,日本的美債持倉在連續六個月增長后連降四個月,四個月合計減持738億美元。 自2019年6月持倉超越中國以來,日本一直是美國國債最大的海外持有國。 截至今年7月,日本最近12個月內共八個月減持美債。

TIC報告顯示,7月中國大陸的美債持倉環比下降32億美元,總持倉7765億美元,在6月反彈至五個月來高位后,又開始向3月所創的2009年3月以來低谷靠近。 從2022年4月起,中國的美債持倉一直低於1萬億美元,截至7月,仍是僅次於日本的第二大美債持有國家地區。 今年前7個月,共五個月持倉下降,僅4月和6月持倉增長。

華爾街見聞注意到,在TIC報告列出的十大美債持有國家地區中,7月只有四個增持美債。 其中,對沖基金的「天堂」——總持倉第五位的開曼群島增持587億美元,增幅遠超其他地區,增幅第二位的盧森堡增持157億美元,總持倉排名第四; 總持倉前三位的日本、中國大陸和英國均持倉下降,總持倉位居第九的法國減持163億美元,降幅最大。

近幾個月日本和中國的美債持倉都有明顯波動,但緣由各自不同。

日本近幾個月的美債持倉變動被視為干預匯市壓力下的調整。 日本央行帳戶數據顯示,日本政府可能在截至5月3日一周合計斥資約9萬億日元入市支撐日元,7月11日和12日又可能共投入約5.6萬億日元。 有媒體援引數據稱7月日本投入366億美元干預匯市。 這種為了穩定日元匯率採取的干預需要日本掌握充足「彈藥」,因此不得不減持包括美債在內的美元資產籌資。

中國近年來減持美債更多來自外儲資產多元化配置的需要。 提升黃金配置佔比、降低美國國債投資規模都是中國來促進多元化配置的體現。 而6月中國的美債持倉意外增長119億美元,創半年來最大力度增倉,業內人士認為主要源於當月釋放鷹派信號,創造了抄底美債的機會。 有對沖基金經理還指出,若不是需要拋美債籌資干預匯市,日本也可能6月增持美債。

目前看來,中國6月的大舉增持只是暫時的行動。 有機構稱,不排除6月增持的美債中有相當一部分是期限6個月內的短債。 評論認為,短期內,隨著美聯儲降息臨近,中國可能為了應對降息周期帶來的美債波動風險而增加配置短期美債,相應調低長期美債持倉。 中長期而言,鑒於中美關係變化和外儲資產配置多元化的趨勢,中國的美國國債持倉仍可能穩步下降。 多數投資機構認為,未來中國持倉的波動很大程度上仍受中美關係影響。

,截至7月末外匯儲備3.2564萬億美元,較6月末增長340億美元、增幅1.06%,在6月回落后,六個月內第五個月環比增長。 外匯局重申,外儲規模受匯率折算和資產價格變化等因素綜合作用的影響,指出7月美元指數下跌,全球金融資產價格總體繼續上漲。 同時,中國7月的黃金儲備繼續持平4月,在創紀錄地連續18個月增持黃金后,連續三個月未買入。

7月末顯示,今年上半年,全球央行買入黃金達到創紀錄的483噸,同比增長5%,二季度的購買量同比增長6%至183噸,較一季度約39%的增速放緩。 考慮到當季大多數貨幣的黃金價格都處於或接近創紀錄水準,央行有理由放慢買入速度,將避險資產投資標的重新轉向美債。

世界黃金協會中國區CEO王立新表示,通常各國央行決定增持黃金是基於外匯儲備資產戰略性配置的考量。 因此當這些國家央行決定增持黃金,就不會輕易改弦換張的。 經濟學家認為,鑒於市場對美元資產信心減弱、外匯市場波動加劇、美國利率高企,以及不少央行希望分散其儲備資產類別,投資黃金依然很有意義。

市場數據顯示,7月美股指多數累漲,標普500和道指均連漲三個月,納指在連漲兩月後回落; 美債價格創三年來最長連漲月、收益率普遍連降三個月、基準十年期美債的收益率全月累計降約34個基點; 美元指數7月累跌近1.7%,在6月反彈後回落,今年七個月內第二個月累跌; 黃金在6月止步三個月連漲后反彈,紐約期金7月累漲3.7%。