2024年09月24日 19:36 環球市場播報

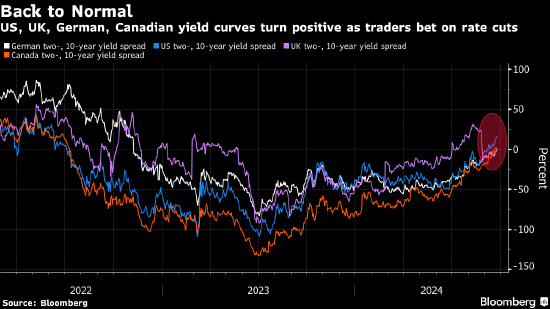

近年來顛覆了全球債券市場上短期和長期債券傳統關係的一個怪現象,如今正在迅速消退,這將對經濟和逾40萬億美元的政府債券投資産生廣泛影響。

所謂的收益率曲線倒掛 —— 短期收益率超過長期收益率的異象 —— 在美國持續了長達兩年,而這一現象正在全球許多地方恢復正常。

收益率曲線正常化或變陡的趨勢7月率先出現在英國國債市場,一個月後又出現在了美國國債市場。現在,德國和加拿大債券市場也浮現出這一趨勢。

這種轉變正值全球央行開始降低基準利率之際,此前多年利率被維持在高位以遏制疫情時代的高通(169.04, 3.08, 1.86%)脹。鑒於價格漲勢目前似乎已得到控制,決策者得以放鬆政策,將重心轉向確保經濟不會陷入停滯或衰退上。

隨著交易員消化這一新現實,並押注央行進一步降息,短期市場利率急劇下跌。由於短期債券對貨幣政策變化更為敏感,投資者紛紛押注這些債券將比長期債券受益更多,從而導致其利率下降、收益率曲線變陡。

“曲線陡峭化是一種全球現象,在美國可能更為明顯,” Andromeda Capital Management的首席投資官兼聯合創始人Alberto Gallo稱。

曲線倒掛和變陡趨勢聽起來像是債市的事,但其動向值得關注,因為收益率變動長期以來一直是投資者對經濟增長預期的一個信號。特別是在美國,收益率曲線倒掛往往是經濟衰退的前兆,一些交易員認為曲線回歸正常反映了這樣一種觀點,即經濟衰退,或者至少是經濟明顯惡化是迫在眉睫的風險,迫使美聯儲進行一系列大幅降息。

摩根大通(211.345, -0.10, -0.04%)的Bruce Kasman等其他人士則指出,如果收益率曲線變陡的部分原因是長期收益率上升,則表明“對美聯儲實現經濟持續擴張的信心增強”。

儘管勞動力市場放緩,但美國經濟迄今為止避免了衰退。這也引發了一場關於在美聯儲降息幫助下,經濟能否躲開滑坡、實現“軟著陸”的爭論,目前還沒有定論。

與此同時,歐洲收益率曲線陡峭化則源於通脹放緩以及關于高利率是否損害了全球經濟的爭論。英國央行和歐洲央行先於美聯儲啓動了降息週期,而美國決策者上周也以比尋常力度更大的50個基點拉開寬鬆大幕,凸顯了對增長放緩的擔憂。

“德國收益率曲線與美國有很強的關聯性,在美國唯一的交易就是曲線陡峭化,”多倫多道明銀行(63.905, 0.03, 0.04%)的歐洲利率策略主管Pooja Kumra稱。“因此,我們對陡峭化勢頭短期內是否會出現停頓表示懷疑。”

英國和歐元區決策者的任務只是控制價格上漲,但最新的製造業數據卻讓人難以忽視,尤其是歐元區的數據顯示經濟復蘇已失去動力。週一公佈的美國數據顯示,9月初企業活動擴張速度略有放緩、預期惡化。

美聯儲願意以50個基點開啓降息週期,鼓舞了貝萊德(935.39, -2.22, -0.24%)、Pimco等資産管理公司的投資者,促使他們繼續押注收益率曲線進一步趨陡。美國銀行(39.32, -0.55, -1.38%)、BMO Capital Markets和摩根士丹利(102.21, -0.26, -0.25%)等華爾街銀行的策略師也預計會有類似走勢。

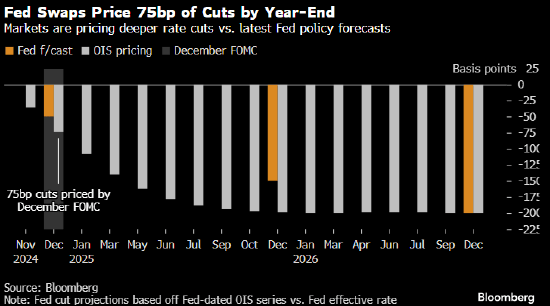

與政策會議日期掛鈎的互換走勢顯示,交易員押注美聯儲將保持快速的降息步伐,預計今年最後兩次會議期間會有75個基點的降息。這意味著年內至少還會有一次50個基點的降息,或者在兩次會議之間還有一次額外降息。

責任編輯:王許寧