2024年09月26日 22:09 智通財經APP

資料來源:新浪財經

根據修訂后的美國政府統計數據,美國經濟從新冠疫情導致的短期衰退中反彈的勢頭比經濟學家們預期以及美國政府此前公佈的數據強勁得多,主要受2022年和2023年美國消費者推動的更大規模消費支出增長的強力推動。 消費者支出韌性無疑將大力推動美國經濟巨輪繼續遠航,畢竟美國GDP成分中70%-80%的專案與消費密切相關。 展望未來美國經濟,在美聯儲降息50個基點拉開降息週期帷幕之後,包括高盛(496.925.78, 1.18%, )在內的諸多機構認為美國經濟離“軟著陸”——即通過激進加息週期成功拉低通脹的同時經濟仍穩定增長,已經越來越近。

美國經濟分析局的綜合年度更新顯示,從2020年第二季度到2023年結束,美國國內生產總值(GDP)經通脹調整后的平均增長率為5.5%。 與之前公佈的5.1%的漲幅相比,修訂后的數字明顯更加樂觀。

對於美國第二季度實際GDP年化季率終值,則維持前段時間公佈的3%樂觀增速,較上一季度的回升主要反映出美國消費者支出、庫存投資和商業支出的加速增長,意味著美國Q2經濟產出仍然實現強勁增長。 在今年第一季度,美國政府對於美國GDP增長率從之前報告的1.4%向上修正為1.6%這一最新終值。 Q1與Q2強勁的經濟增長數據,疊加美聯儲以50個基點開啟降息週期,大幅提升投資者們對於美國經濟成功實現“軟著陸”的信心。

總體而言,修訂后的年度數據顯示,在截至2023年的五年中,經濟增長比此前美國政府報告的數位多出2942億美元。 其中約三分之二的修訂是由於消費者支出大幅增加。

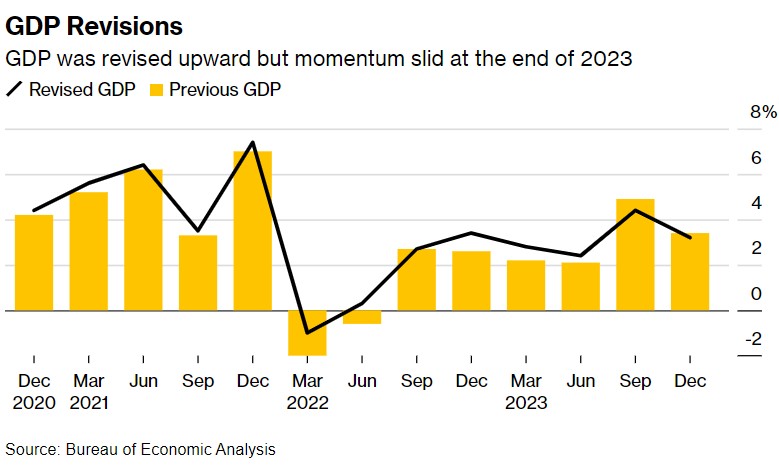

美國經濟分析局對於去年一整年的美國經濟增速的則從2.5%上調至2.9%,儘管調整的來源集中在上半年。 整體而言,美國國內生產總值(GDP)的擴張步伐仍然韌性十足,但在第三季度和第四季度的年化季率被向下修正。

2022年美國實際國內生產總值增長2.5%,比此前公佈數據的強0.6個百分點。 此外,最新數據顯示,在這一年中,只有第一季度GDP年化季率出現下降,而不是最初GDP數據報告的連續兩個季度下降所顯示的技術性經濟衰退。

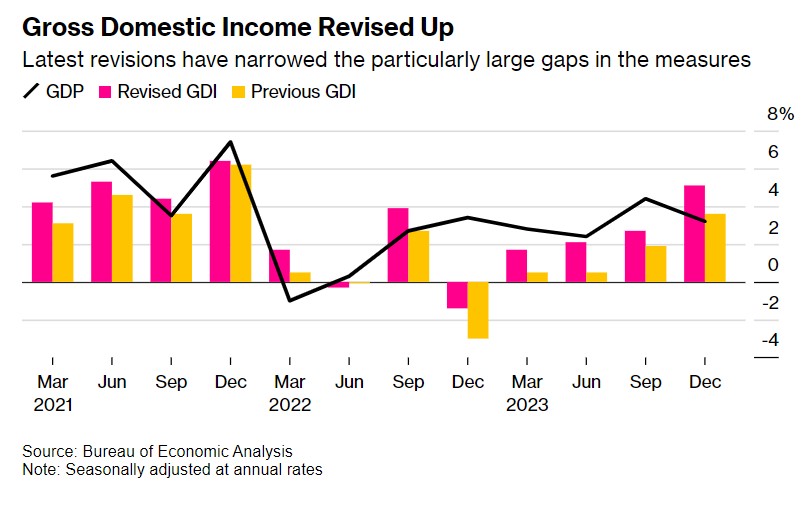

政府修正後的最終數據還顯示,2023年的美國國內總收入(即GDI,生產商品和服務所產生的收入和成本)向上修正。 經通脹調整后的去年GDI增長率從0.4%大幅提高到1.7%。

美國GDP整體趨勢經過最新修正後,自新冠疫情以來處於強勁復甦態勢

在更新的GDP數據這一部分中,有兩件事引人注目,一是2022年第二季度GDP向上修正,二是去年下半年經濟增長略有放緩。 雖然仍然強勁,但2023年第三季度GDP增長速度下調0.5個百分點至4.4%,第四季度GDP增速則下調0.2個百分點至3.2%,表明美國經濟進入2024年的勢頭有所減弱,但好消息在於最新的2024年第二季度美國實際GDP年化季率終值仍然為3%,沒有出現任何修正,2024 Q1則小幅向上修正。

GDP修訂——GDP整體趨勢向上修正,但2023年底勢頭有所下滑

對於2022年,美國政府將第二季度美國國內生產總值從下降0.6%意外大幅上調至增長0.3%。 此前,數據顯示GDP連續兩個季度環比下降,符合一般意義上經濟技術性衰退的傳統定義,但在美國,只有美國國家經濟研究局(即NBER)的經濟學家團隊認為美國經濟衰退,才算是正式的官方認證的經濟衰退。

值得注意的是,這份最新的年度修訂終值使GDI指標(即經濟中所有部門獲得的總收入,包括薪資、企業利潤、稅收和租金收入,但不包括政府補貼)更接近GDP。 美國經濟分析局的更新后數據顯示,該政府部門將2022年美國國民收入提高了2400億美元,2023年則提高了近5590億美元。

理論上,GDP和GDI應該大致上相等,但實際上,這些指標偶爾會提供截然不同的經濟狀況。 最新修訂有助於縮小兩者之間的分歧。 2023年,美國GDI增長速度從0.4%上調至1.7%。 2022年GDI的增長率則從2.1%上調至2.8%,2021年則上調了0.5個百分點。

修訂結果顯示,一些美國居民獲得的輔助收入也比以前測量指標的更強勁。 這些類型的個人收入,其中包括利息收入、股息和業主收入,在2023年都有所增加。 這種強勢可能有助於解釋為什麼美國消費者自新冠疫情以來,有能力比許多經濟學家們想像的更自由地進行消費。

GDI統計指標上調——最新修訂縮小了測量中特別大的差距

美國政府的年度更新數據還顯示,到2023年的五年內,美國企業的整體利潤大幅增長。 其中,2023年企業整體利潤上調高達2885億美元。

2023年通脹僅輕微上調,疫情之後美國經濟實現二戰以來最強擴張之一

美國經濟分析局的更新修正數據還顯示,美聯儲官員們最青睞的通脹衡量指標——個人消費支出價格指數(也就是PCE)——在去年美國通脹率仍然非常火熱的這一年僅僅略微上調。 2023年PCE統計指標上漲3.8%,高於此前估計的3.7%。 剔除食品和能源,所謂的核心個人消費支出價格指數(即核心PCE)為4.1%,未有任何修正,與前值完全一致。

從以上數據能夠看出,在疫情導致美國經濟突然下滑至短暫的經濟衰退之後,隨後即使經歷高通(172.664.39, 2.61%, )脹后美聯儲激進加息進程,一舉將美國基準利率推高到5.25%-5.5%這一20多年來最高水準,但是美國經濟反彈相當強勁。 這一無比強勁的反彈反映出數萬億美元的財政支出和疫情后一段時間內美聯儲全方位QE帶來的史詩級刺激效應。

整體而言,自2020年第二季度開始的這一輪美國經濟無與倫比的觸底反彈進程,是自第二次世界大戰以來美國經濟最為強勁的經濟擴張週期之一。

美國經濟分析局的年度更新基於最新可用和修訂後的最新數據,包括從2019年第一季度到2023年第四季度的最新修訂。

隨著美聯儲降息周期拉開帷幕,美國經濟「軟著陸」似乎近在眼前

經歷自二戰以來最為強勁經濟擴張週期之一後,展望美國經濟未來,高盛等華爾街頂級投行均認為美國經濟距離實現美聯儲心心念念的“軟著陸”非常接近。

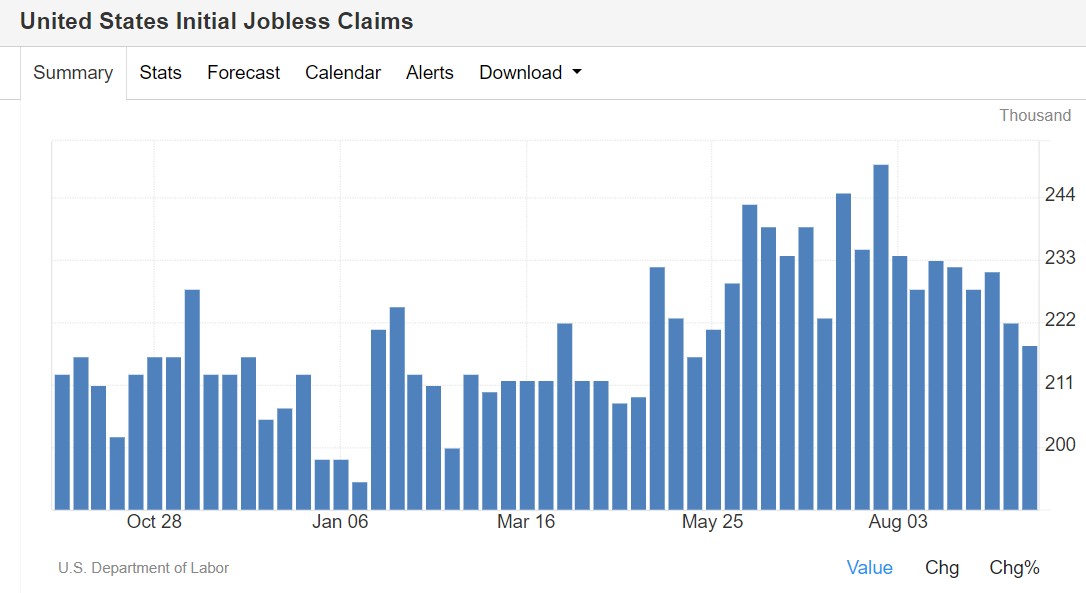

經濟數據方面,最新公佈的超預期上修的GDP增速,加上近幾周的初請失業金人數基本符合預期且呈現降溫態勢——上周初請失業金人數降至四個月低點,以及對於美國經濟至關重要的服務業繼續呈現PMI增長擴張勢頭,再加之通脹持續下行,完美符合美聯儲官員們憧憬的美國經濟“軟著陸”前景。

隨著美國通貨膨脹率明顯放緩,以及美聯儲意外降息50個基點開啟降息週期,這可能會為住房和製造業等受借貸成本高企嚴重影響的行業提供顯著的需求壓力緩解,並且有可能為自疫情以來韌性十足的美國消費者支出添上助力增長的重磅催化劑,進而帶動美國經濟加速增長。

高盛首席財務官在美東時間週二表示,美聯儲降息50個基點的舉措使美國經濟真正意義上走上了“軟著陸”的軌道。 首席財務官Denis Coleman表示:「我認為首次降息50個基點是新方向的明確信號。 希望這將釋放出越來越多的信心,並明顯降低資本成本——或許還能在今年年底前採取一些更具戰略性的舉措。 “”在轉向過程中管理經濟一直是一項非常棘手的工作。 但通脹正在下降,失業率處於可控水準,美聯儲開始實施降息,並在某種程度上保持軟著陸的軌跡。 」

美聯儲官員們近日紛紛表示,鑒於通貨膨脹率擔憂已基本消退,他們現在更關注雙重使命中的勞動力市場方面。 美聯儲主席鮑威爾多次表示,美聯儲官員們不尋求或歡迎勞動力市場狀況進一步降溫。 鮑威爾等美聯儲官員在近期通過各種措辭暗示,美聯儲未來主要工作既要避免經濟衰退,也要保證美國經濟“軟著陸”。