2024年10月11日 17:52 第一財經

(本文作者周浩,國泰君安國際首席經濟學家)

美元近期的表現讓市場有些出乎意料。第四季本身是美元季節性表現較弱的時刻,但10月以來美元卻出現了快速上揚。從利率角度而言,美債利率近期出現全面反彈,聯準會大幅降息預期降溫,成為了美元走強的註腳。隔夜聯準會會議紀要公佈,紀要顯示,儘管最終結果僅有一位票委選擇降息25個基點,但討論中對於降息幅度有眾多的不同意見。支持降息25個基點的主要原因,是認為由於通膨一定程度上仍高企,經濟成長保持穩健,失業率仍處於低位,一些(some)與會者表示,他們更願意在本次會議上將(政策利率的)目標區間下調25個基點。同時,支援降息25個基點的另一個原因是,作為降息週期的開啟,25個基點更強調政策宣示,同時也會顯得更加穩健。這份會議紀要公佈後,本身就處於上升趨勢中的美債利率進一步上揚,2年和10年美債利率都站穩了4%的關口。

從跨貨幣的比較來看,美元與歐元的利差有進一步擴大的跡象,同時,歐元雖然開始走軟,但仍然似乎不如利差預示的那麼弱。從這個角度而言,歐元可能會進一步走軟。換言之,美元有進一步上行的動力。

影響美元的因素,主要來自於兩個方面,首先,是美國經濟的表現顯著優於預期,尤其在9月非農就業數據公佈後,市場進一步調降了對年內降息的預期。 9月降息前,市場對美國經濟陷入衰退的擔憂甚囂塵上,並以此認為聯準會將快速降息,但伴隨著一系列數據的公佈——尤其是非農就業和GDPNow——投資者傾向於相信美國經濟「軟著陸」的機率開始上升。

另一個因素則是市場先前過度押注降息交易。在降息交易初期,大量的部位累積會帶來利率的快速下行,但這樣的交易一旦過度集中,則可能在交易反轉時帶來巨大的反噬效應。當然,市場很難判斷交易部位是否過度擁擠,但從risk reward來看,越來越低的美債利率其實本身也蘊含著較低的風險報酬率。尤其是考慮到2年美債利率一直無法擊破關鍵的3.5%關口,市場的失望情緒也開始蔓延,並導致2年美債利率直接選擇進攻4%的方向。

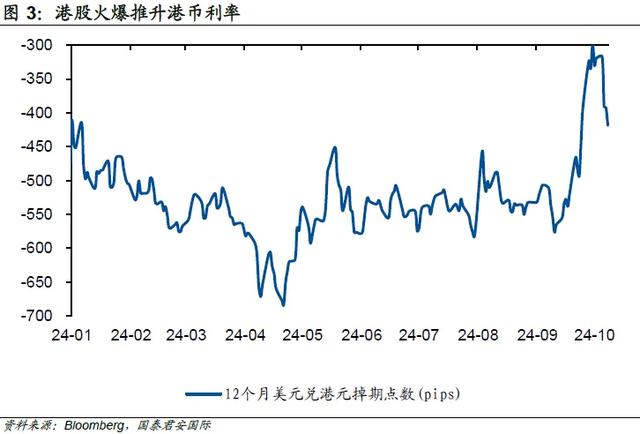

導緻美債利率上行的外因則包括中東衝突帶來的原油價格上行,相信這會在美國CPI數據中有所體現,由於CPI是月度數據,如果本月數據高於預期,那麼對市場的心理衝擊將會持續一段時間。另一個影響美元利率的外在因素,則是中國持續出台的大規模經濟刺激,這在一定程度上推升了市場對reflation的預期。同時,港幣的利率開始出現顯著上行,這也會產生對於美元資產的「虹吸效應」——因為過去數年中大量的港幣資金轉向購買美元固收產品,而近期港股火爆則導致了部分資金從美元固收產品撤出,這也可能成為壓倒美債的稻草。而對於港股而言,美國降息本來是推升股市的利多外因,但如果美元利率上行較快,港股在某個時點也可能面臨壓力。換言之,中美資產定價之間互為因果,是未來值得關注的現象。你的內因,可能是我的外因,反之亦然。

(本文僅代表作者個人觀點)

責任編輯:劉明亮