2024年10月14日 10:50 智通財經APP

美國股市上週再次收在紀錄高位,因投資人開始消化季度財報,且有關聯準會將在11月議息會議上採取何種行動的辯論愈演愈烈。上週,那斯達克指數、標普500指數和道瓊工業指數的漲幅均超過1%,上週五道瓊指數和標普500指數均收在歷史高點。

未來一周,有「恐怖數據」之稱的美國月度零售銷售報告將引領經濟日曆,投資人將評估經濟是否在9月意外強勁的就業報告後重新加速。在企業新聞方面,美國銀行(BAC.US)、高盛(GS.US)和摩根士丹利(MS.US)等大銀行將公佈財報,而美聯航(UAL.US)和奈飛(NFLX .US)的財報也將成為本週的焦點。

聯準會11月不降息預期漸強

過去一周,有關聯準會不會在11月會議上進一步降息的猜測不斷升溫。 9月非農就業報告幫助緩解了對就業市場迅速惡化的擔憂。 9月非農就業報告顯示,失業率再次下降,每月新增就業人數為年內最高之一。而上週四,最新的月CPI報告顯示,核心價格漲幅超乎預期。上週五公佈的PPI也呈現類似的情況,核心價格上漲2.8%,而華爾街的預期為2.6%。

有些人認為,考慮到這些數據,以及聯準會9月會議的最新紀要顯示,「一些」官員可能支持較小幅度的降息,因此聯準會可能會在11月維持利率不變。

根據CME聯邦儲備銀行觀察工具的數據,截至上週五,市場預計聯準會11月不降息的可能性約為18%,高於一週前的3%。

Yardeni Research首席市場策略師Eric Wallerstein表示:“只要通膨率沒有如此急劇地逼近2%,勞動力市場也沒有出現危機(我沒有預見到這一點),我認為美聯儲今年沒有理由進一步降息。”

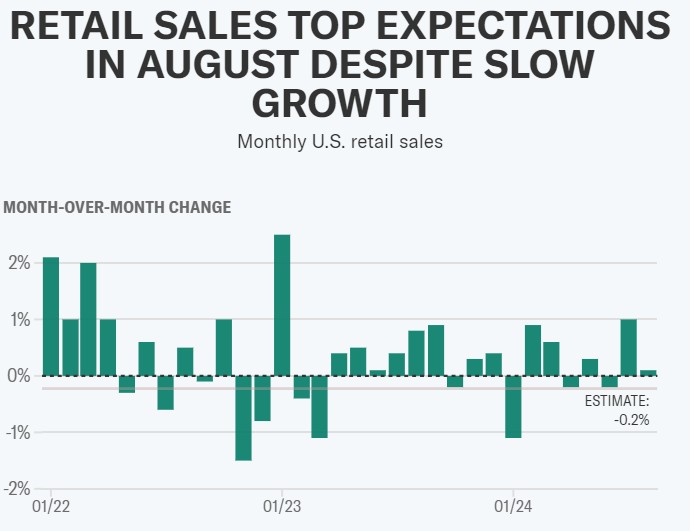

零售銷售數據

強於預期的經濟數據幫助推動了「不降息」的討論。投資人本週將看到美國經濟狀況的另一個指標,即週四公佈的9月零售銷售報告。經濟學家預計,9月零售銷售額較上月成長0.2%;8月成長0.1%,打破了經濟學家預測的下降趨勢。

以Thomas Simons為首的傑富瑞經濟團隊上週五在給客戶的報告中寫道:「零售銷售尤其可能成為影響市場的重要因素,因該數據的差異加大,且對消費者健康狀況的審視已加強。名目價格衡量的。

企業財報

大型銀行過去基本上通過了華爾街財報季的考驗,已經公佈業績的大行業績——摩根大通(JPM.US)與富國銀行(WFC.US)——也能夠讓市場滿意。本周初,投資人的關注點仍將集中在金融類股上,摩根士丹利、高盛和美國銀行將發布財報,週四盤後將轉向關注奈飛的財報。

這家串流媒體巨頭的股價今年上漲了約50%,接近歷史高點。華爾街預計奈飛將公佈的每股收益為5.16美元,營收為97.7億美元;這意味著與前一年相比,收益增長了近40%。

但華爾街正在激烈討論該股能否維持大幅上漲動能。在短期內,花旗分析師Jason Bazinet認為奈飛宣佈在美國進一步漲價可能會成為該股的催化劑。 Bazinet寫道:「我們預計,在美國宣布漲價後,奈飛的股價會走高,但我們預計,隨著投資人對2025年每股收益25美元的期望破滅,奈飛的股價最終會走低。 」

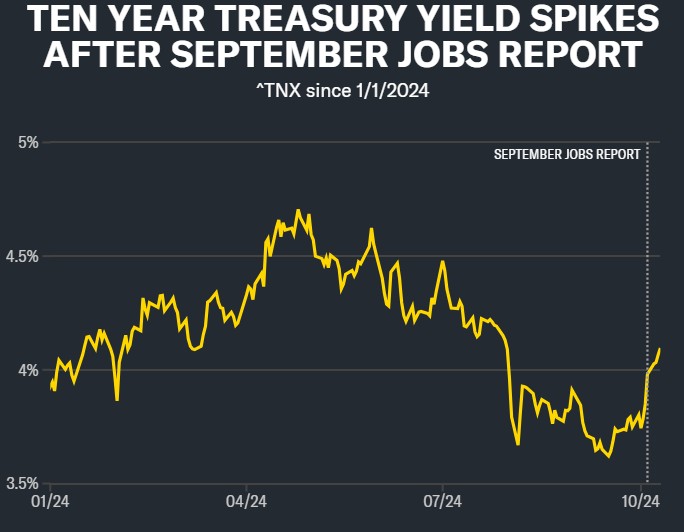

美債殖利率上升問題

10年期美國公債殖利率自7月底以來首次徘徊在4.1%附近。過去一周,10年期美國公債殖利率已上漲約30個基點,因有跡象顯示通膨可能比最初想像的更為棘手,而經濟成長數據保持穩定,投資人降低了對降息的預期。

在過去幾年的大部分時間裡,高收益率一直是股市的逆風。但Piper Sandler首席投資策略師Michael Kantrowitz上週四表示,殖利率可能還沒有上升到足以構成太大逆風的程度。 Kantrowitz說:“我不認為利率回升對股市整體而言是如此令人擔憂。但它確實是主要因素。”

Kantrowitz指出,房地產和小型股羅素2000指數等領域受益於投資人對降息的預期,但在最近10年期美國公債殖利率上升的過程中表現落後。 Kantrowitz補充稱,目前利率上升對市場的作用是確定領先板塊,而且非對標普500指數的拖累作用。他說:“如果利率繼續走高,我不認為這對股市是個大問題,除非持續幾個月。”

責任編輯:於健 SF069