2024年12月30日 19:50 介面新聞

資料來源:新浪財經

文丨張濤(中國建設銀行金融市場部,文章僅代表作者觀點)

“薩姆法則”和“沃勒經驗”等在內的就業經驗規律顯示,美國就業市場仍保持著強勁韌性,疊加通脹回落速度的放緩,使得美聯儲本輪降息路徑始終處於調整之中。 從市場預期和聯儲點陣圖的變化來看,本輪降息路徑將呈現出非對稱特徵。

泰拉規則未完全退出美聯儲政策框架

在12月會議上,美聯儲如期降息25BPs,相應美國聯邦基金利率已累計下調100BPs至【4.25%,4.50%】,但在其公佈的最新經濟預測(SEP,the Summary of Economic Projections)釋放了“鷹派”信號(見表1),包括:

(1)將2025年的降息幅度消減了50BPs。

(2)將本輪降息的終點水平恢復至3.1%的水準。

(3)將降息時長延長至2027年,9月曾預計2026年結束降息週期。

(4)中性利率進一步提高至3.0%,美聯儲一直在上調該利率。

美聯儲調整降息路徑的依據主要是對未來通脹和就業的預判,目前聯儲預計2025年美國PCE漲幅為2.5%,較9月預測抬高了0.4%,同時對2025年失業率的預測由9月份的4.4%降至4.3%,即美國經濟在2025年還處在“著陸”過程中——就業市場保持韌性,通脹繼續朝著2%的目標回落。

而從美債市場的表現來看,市場給出的聯儲降息路徑預期明顯更謹慎。 例如,9月份美聯儲降息之後,2年期美債收益率就開始持續回升,由3.6%回升至4.3%,與此同時,2年期美債收益率與美國有效聯邦基金利率之間的利差,則是由降息週期前的-175BP回升至目前的0左右。

從收益率涵蓋的資訊來看,2年美債收益率一般隱含了未來兩年的政策利率的變化資訊,例如,降息前,其與有效聯邦基金利率之間-175BPs的利差,大致暗含了兩年內政策利率將下調175BPs的資訊,即聯邦基金利率由【5.25%,5.50%】降至【3.50%,3.75%】。 考慮到美聯儲已累計降息100BPs,若市場預期維持不變,2年期美債收益率還應與有效聯邦基金利率有-75BPs的利差,而利差趨零反映出市場大幅上調了聯儲的本輪降息幅度。

圖1:美國有效聯邦基金利率與2年期美債收益率走勢

數據來源:Wind

數據來源:Wind如何理解美聯儲與市場對本輪降息路徑的調整呢? 我們給出的解釋是:泰拉規則並未完全退出。 泰勒規則是由泰勒於1993年針對美國的實際數據提出,描述了短期利率如何針對通脹率和產出變化調整的準則,規則表述如下:

政策利率 = 自然利率 + a(實際通脹 – 通脹目標)- b(實際失業率 -自然失業率)

疫情后,鮑威爾多次強調,美聯儲的政策指定更多依據實際數據的變化,且美國的自然利率難以被準確測量,暗含著對泰勒規則的科學性和作用的弱化,加之美聯儲已經取消了“前瞻性指引”,即原來基於泰勒規則的政策預承諾機制被取消了。 按照鮑威爾現有的表述,聯儲的政策制定原則已經轉為相機抉擇的邊走邊看機制。

但是在實際情況中,無論是聯儲官員對政策路徑預期的點陣圖,還是市場給出的政策路徑預期,均顯示出「泰勒規則」並未完全退出。 基於泰勒規則,假設聯儲最新SEP中的「長期」欄下的數據是自然率,那麼按照美聯儲給出的2025年至2027年的預測數據,相對應的政策利率水準依次為3.7%、3.1%和3.0%,目前市場對2025年的政策利率預期就是3.7%。 美聯儲最新點陣圖給出的政策路徑則是,2025年至2027年依次為3.9%、3.4%和3.1%(見表1),均略高於泰勒規則的推算值。 在通脹還處在“著落”過程中,美聯儲以此來釋放“限制性政策立場”的信號,也是能夠說的通。

非對稱降息路徑下的強美元衝擊

自美聯儲確定價格調控的政策框架之後,至今先後經歷了8個完整的利率週期(加息週期與降息週期),在前七個週期中,只有1994年至1998年的週期是明顯的非對稱——降息幅度大幅低於之前的加息幅度,其餘六個週期基本都是降息幅度高於加息幅度,呈現出一定對稱性。

圖2:美聯儲的歷次利率周期情況

數據來源:美聯儲

數據來源:美聯儲按照目前美聯儲點陣圖顯示的政策路徑,本次則將又是一次罕見的非對稱利率週期——降息幅度大幅低於加息幅度,而在1994年至1998年期間,美聯儲甚至有過二次加息,雖然對此,鮑威爾在最新的記者會上已公開表示“2025年不會加息”,但從美債收益率曲線的變化來看,市場並沒有完全接受“不加息”的預設,自9月降息以來, 美債收益率曲線大幅抬升了近100BPs。

圖3:美債收益率曲線的變化

數據來源:美聯儲

數據來源:美聯儲就目前美國經濟的狀況來看,只要就業市場不出現明顯的惡化,金融市場波動保持在承受範圍內,美聯儲的降息路徑會再次被“不安的通脹”錨定,而高利率環境則會繼續支援美元的強勢,如果特朗普履職後在全球範圍內重啟“關稅戰”,那麼對於非美經濟體而言,可能再次面臨“弱匯率、弱出口、強通脹”的局面,利率政策支撐經濟增長的作用受限, 非美經濟將遭受新一輪強美元衝擊。 (在特朗普勝選之前,IMF在10月份的《全球經濟展望》中,已經預估全球金融條件意外收緊會拖累增長0.5個百分點)

圖4:衝擊全球經濟的因素

數據來源:IMF

數據來源:IMF 數據來源:美聯儲

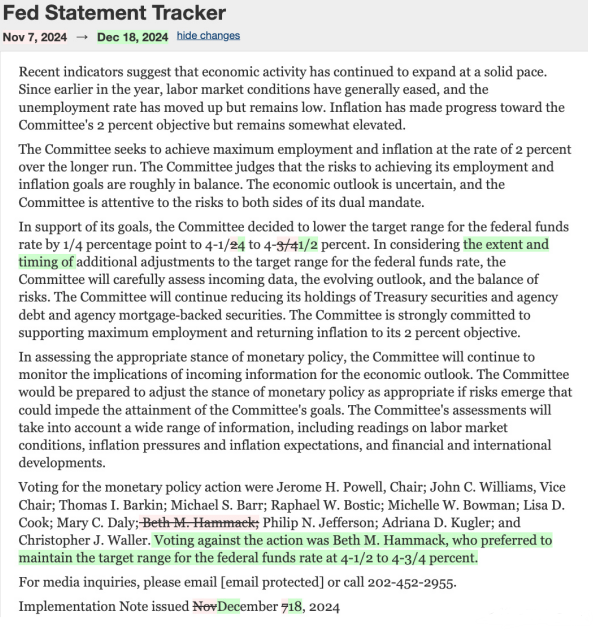

數據來源:美聯儲附件-美聯儲12月會後公告

數據來源:美聯儲

數據來源:美聯儲(文章僅代表作者觀點。 )