2025年01月13日 19:28 智通財經APP

資料來源:新浪財經

作為全球最大的債券市場和全球風向標,美國國債市場正引領借貸成本重新走高,可能給全球經濟和資產帶來深遠影響。

新年伊始,美國國債收益率飆升,因為這種所謂的超級安全資產的風險上升。 美國經濟繼續強勁增長打擊了投資者對美聯儲降息的樂觀預期,唐納德·特朗普即將重返白宮,他的政策優先考慮經濟增長而不是債務和價格擔憂。

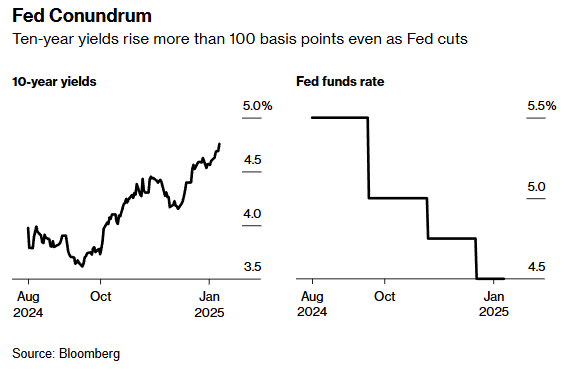

有著“全球資產定價之錨”稱號的10年期美債收益率在四個月內飆升了一個多百分點,現在已經接近5%的關口,上一次短暫突破5%是在2023年,這也是自2008年全球金融危機以來的罕見場景。

儘管美聯儲降息,10年期美債收益率仍上升逾100個基點

30年期美國國債收益率已經觸及這一里程碑,許多華爾街人士將5%的收益率視為新常態。 類似的收益率飆升也在國際市場上演,投資者對英國和日本等國的債券越來越謹慎。

從歷史數據來看,10年期美債收益率上升預示著市場和經濟的動蕩,比如2008年的危機和互聯網泡沫破滅。 儘管近年來的超低利率讓一些借款人鎖定了有利條款,幫助他們免受最近收益率飆升的影響,但如果這種趨勢持續下去,壓力可能會加劇。

“降息美夢”破碎?

美聯儲與其他主要央行一道開始降息后,美國債券收益率仍在上升——這種令人震驚的脫節在近代歷史上很少見。

此外,美國經濟保持穩健,12 月份就業人數強勁增長就是明證,這種韌性引發了人們對通脹放緩程度的懷疑。 截至去年11月,美聯儲青睞的通脹指標上漲了2.4%,遠低於疫情時期7.2%的峰值,但仍頑固地高於美聯儲的2%目標。 週三將公佈美國12月份消費者價格指數(CPI),預計該指數將顯示潛在通脹僅略有降溫。

消費者仍保持警惕:密歇根大學最新的信心指數顯示,未來5至10年的通脹預期處於2008年以來的最高水準。

幾位美聯儲政策制定者最近暗示,他們支援在較長一段時間內維持利率不變。 掉期交易也反映了類似的觀點,市場定價下一次25個基點降息發生在今年下半年。 上週五,在強勁的就業數據出爐后,多家華爾街銀行下調了對2025年降息的預測。 美國銀行和德意志銀行認為美聯儲今年根本不會放鬆政策。

嘉信理財首席固定收益策略師Kathy Jones上週五表示:“在短期內,美聯儲連談論降息的空間都沒有。 ”

美聯儲今年降息的預期破碎只會加劇美國政府債券相對於股票等風險較高資產的糟糕表現。 今年年初,彭博美國國債指數一直處於虧損狀態,自美聯儲去年9月份首次降息以來,該指數已累計下跌4.7%,而同期標普500指數上漲3.8%,美國短期國債指數上漲1.5%。 除美國外,全球政府債券指數同期下跌了7%,自2020年底以來的跌幅已擴大至24%。

“債券義勇軍”回歸

不過,貨幣政策只是問題的一部分。 隨著美國債務和赤字不斷增加,投資者越來越關注財政和預算決策,以及這些決策對市場和美聯儲的影響。

值得注意的是,「債券義勇軍」—那些試圖通過出售或威脅出售債券來影響政府預算政策的投資者——再次引起華爾街的關注。

財政赤字已經非常巨大。 美國國會預算辦公室去年估計,到2025年,預算缺口將超過國內生產總值(GDP)的6%。 特朗普對關稅、減稅和放鬆管制的偏好為更大的赤字以及通脹反彈奠定了基礎。

法國興業銀行全球策略師Albert Edwards表示,由於政客們“顯然對財政緊縮毫無興趣,債券義勇軍們正在慢慢覺醒。 因為美元是世界儲備貨幣,所以美國政府可以在危急時刻借款的說法肯定不會永遠站得住腳。 ”

彭博經濟預測,到2034年,美國債務與GDP之比將達到132%,許多市場觀察人士認為這是一個不可持續的水準。

預算擔憂正在全球其他地區蔓延。 去年年底,法國和巴西債券遭到拋售,而就在上周,英國政府債券收益率因新工黨政府的財政計劃而上漲,30年期英國國債收益率一度飆升至1998年以來的最高水準。

5%收益率或成新常態

PGIM Fixed Income聯席首席投資官Greg Peters表示,如果10年期美國國債收益率升至5%以上,他“完全不會感到震驚”。 越來越多的人認為,收益率將重新回到更高的區間。 貝萊德和T. Rowe Price最近認為,5%是一個合理的收益率目標,因為他們預計投資者會要求更高的利率來繼續購買較長期美國國債。

太平洋投資管理公司在2024年底表示,鑒於美國赤字不斷膨脹,它“不太願意”購買長期美國國債,並主張謹慎行事。

與此同時,長期債券收益率的上升速度快於短期債券收益率,這表明人們對長期前景感到擔憂。

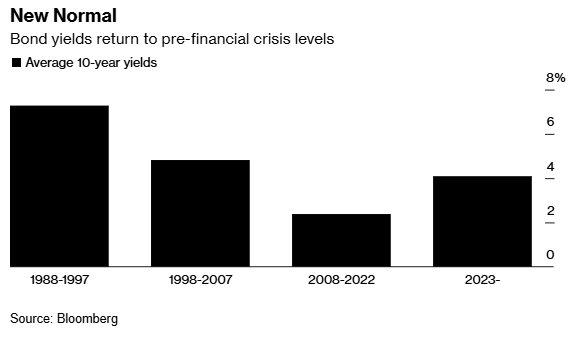

不過,在Bianco Research創始人Jim Bianco看來,債券收益率上升未必是不祥之兆。 金融危機爆發前的世界就是如此。 他指出,在截至2007年的10年裡,10年期債券收益率平均約為5%。

他表示,真正的異常情況是2008年後的時期,當時利率被固定在零,通脹持續處於低位,各國央行為應對危機而購買大量債券。 這讓新一代投資者接受了2%的債券收益率和零實際利率是“正常”的。

債券收益率回到金融危機前的水準

Bianco表示,新冠疫情和隨後的大規模政府刺激措施重置了全球經濟,“坦率地說,改變了我們一生的命運”。

一些人指出,收益率走高背後有結構性原因,這標誌著一種範式轉變,而不是回歸正常。

摩根大通策略師在本月的報告中列出10年期美國國債收益率未來將達到4.5%或更高的理由,包括去全球化、人口老齡化、政治動蕩以及需要投入資金應對氣候變化等。 對於美國銀行來說,美國國債已經進入了最新的「債券大熊市」,這是240年來的第三次熊市,此前長達數十年的牛市於2020年結束,當時利率在疫情封鎖開始期間觸及歷史最低點。

Bianco表示:「這個週期已經結束了。 」