2025年01月16日 17:10 市場資訊

民生證券認為,美國核心CPI不及預期澆「冷水」,非美市場無疑是喘了一口大氣,美債多頭也高興了,美股單日收復今年所有的跌幅。美聯儲也該「慶幸」,至少短期內加息的可能性下降。

美國1月通脹這盆「冷水」,終於讓市場喘了一口。1月以來在特朗普政策的各種預期,以及美國就業等韌性數據連續「轟炸」下,美元指數一度站上110,而美債收益率則衝着4.80%「義無反顧」。受此影響非美市場承受了較大壓力,英國債匯雙殺,印度等新興市場則股匯雙殺。

美國核心CPI不及預期的這盆「冷水」,雖然尚不足以扭轉趨勢,但卻讓我們看到了,如果特朗普政策的「通脹屬性」不及預期,誰的「喘息之機」會更大?

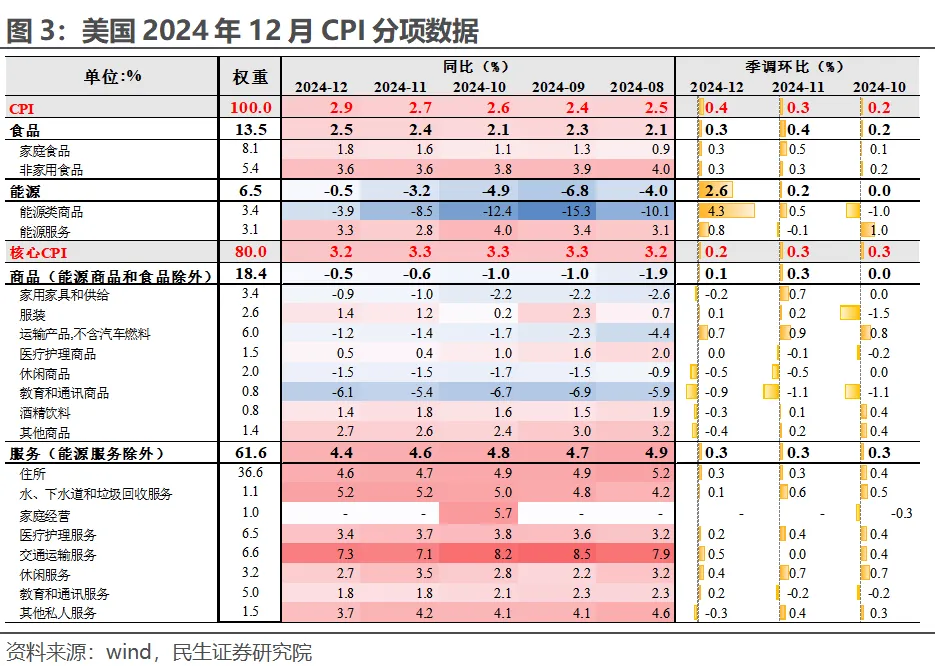

從數據本身來看,最大的驚喜是美聯儲關注的超級核心通脹(Supercore CPI)終於降温了,環比增速降至去年7月以來的最低。娛樂、醫療等服務價格下降是重要原因,其次是住所服務「按部就班」的回落,不過從環比上看降温主要來自於酒店價格。

當然值得關注的、也是支撐CPI整體符合預期的最大因素是能源價格的上漲,以及核心商品的企穩。12月美國天然氣價格相較11月上漲超過4%,而近期原油價格的大漲也預示着1月能源價格會繼續顯著上漲。此外,像家俱、汽車等耐用品消費價格在同比上的改善,背后對應的是美聯儲去年連續降息對耐用品消費的刺激在逐步釋放。

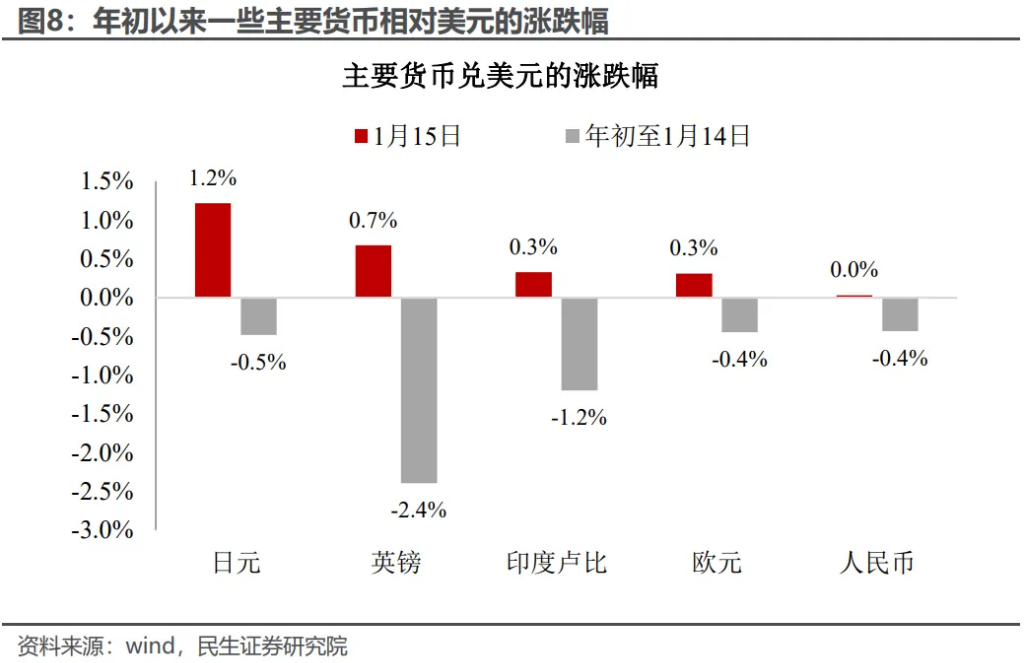

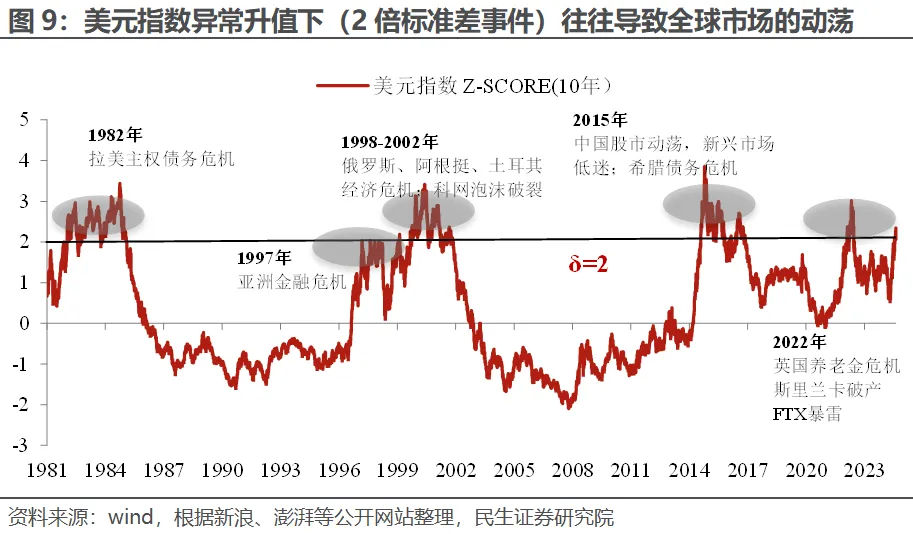

非美市場無疑是喘了一口大氣。年初以來貶值壓力比較大的英鎊、印度盧比都出現比較明顯的反彈。日元的強勢除了美元的原因外,還有其獨樹一幟的「加息」預期。從歷史上看,美元大幅異常升值往往導致非美經濟體或者市場出現危機性事件,美國通脹這盆「恰到好處」的冷水帶來美元走弱,讓警報暫時性解除,此前壓力大的市場,短期內可能有更好的反彈。

美債多頭也高興了。自12月底以來,美債收益率上漲背后的通脹「含量」不小,甚至開始定價再通脹擔憂下的加息風險。通脹數據的這盆冷水至少暫時可以打消市場對於加息的擔憂。

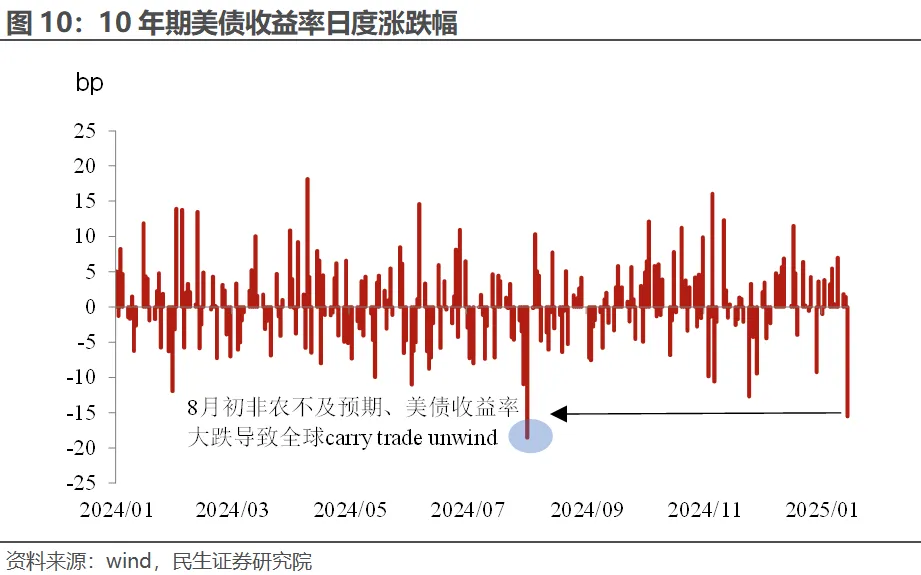

從微觀上,10年美債收益率單日的跌幅非常誇張,幾乎和2024年8月初相當。而當時因為非農就業不及預期,帶來套息交易(carry trade)大規模爆倉,使得美股和以日股為代表的非美股市均出現大跌。

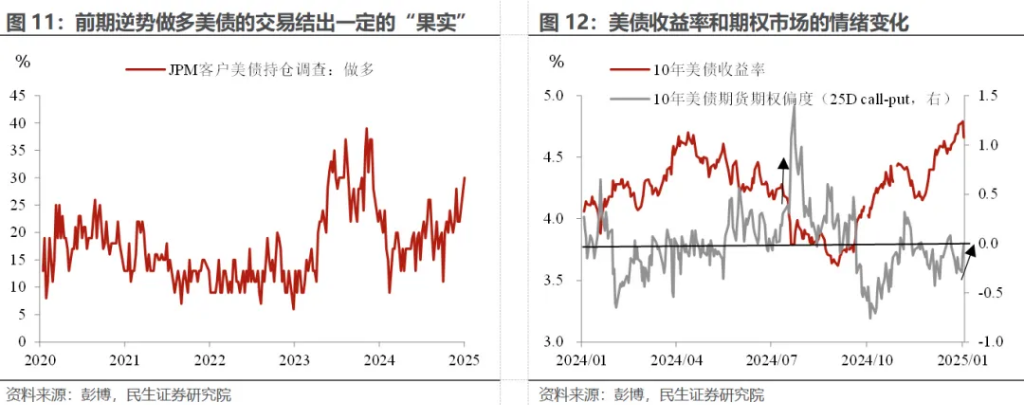

這一次可能更多是此前押注10年美債收益率漲破5%的期權期貨交易平倉(美債期貨看跌期權大量平倉)帶來的大幅波動。不過值得注意的是,美債期權市場的情緒是從看空變成中性,暫時還沒出現反轉。

美股也「乘勝追擊」,單日就收復了今年所有的跌幅。這也側面反映出,今年美股的特點在於,對特朗普新政的「親商」特質是比較認可的,而主要的擔心是高估值下,高利率帶來的風險。而這個警報可能並沒有解除,因為單靠1個月的數據並不能改變美聯儲12月奠定的謹慎立場。

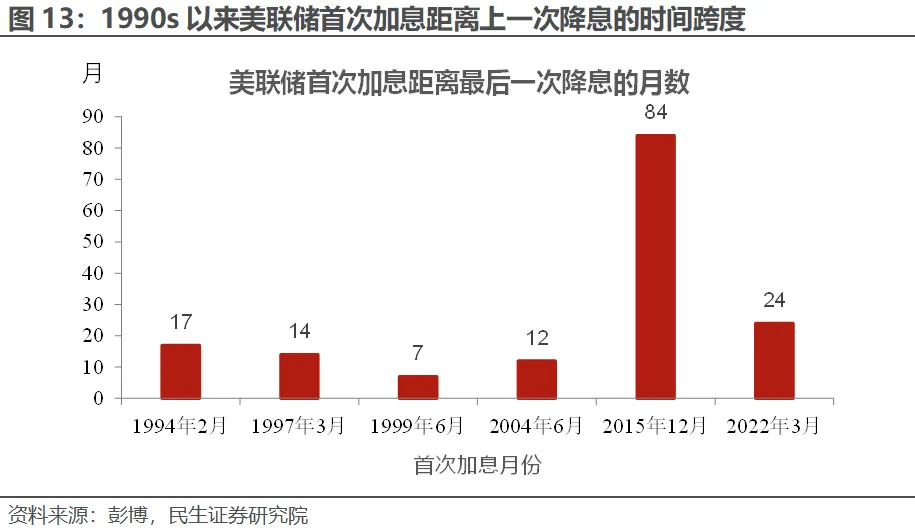

當然,美聯儲也該「慶幸」,至少短期內加息的可能性下降。至少不用在去9月剛大幅開啟降息后,不到1年的時間就轉向加息,這在1990s美聯儲重回利率目標之后的歷史上是比較少見的。

不過,美元明顯是更有韌性的。美元的上漲趨勢還沒有被破壞,最終可能還是需要特朗普來「一錘定音」。美元的底層邏輯除了自身的貨幣政策松緊之外,很重要的一點是即將到來的特朗普新政「美國例外」的預期,該預期最終的實現情況依賴於特朗普后續政策動向,而這至少需要等到1月20日之后,很可能會出現「買預期、賣事實」的時間窗口——控通脹可能是「百日新政」最重要的任務之一。

本文作者:邵翔 SAC編號 S0100524080007,來源:川閲全球宏觀,原文標題:《美國通脹「潑冷水」:拐點的「預演」?》

責任編輯:劉明亮