2025年05月26日 21:26 智通財經APP

資料來源:新浪才經

高盛發佈研報稱,上周全球長期債券承壓,日本30年期國債收益率持續上升,美國財政問題備受關注。 臨近週末時貿易和關稅風險的再度出現僅帶來了一定程度的緩解。 雖然20至40年期日本國債的疲軟表現仍較為局部化,因此可能反映了技術性因素,但這也降低了政策調整的緊迫性。 在全球通脹率上升和財政赤字較高的背景下,高盛認為日本長期國債拋售帶來的溢出風險不太可能迅速消退。 在美國,高盛認為與 2023 年的情況類似,這將限制美國國債曲線長端的緩解空間,更傾向於將任何長期投資轉向較短期限。 然而,與2023年不同的是,赤字預期更具可持續性,這意味著市場的關鍵信號將更多地取決於需求方面。

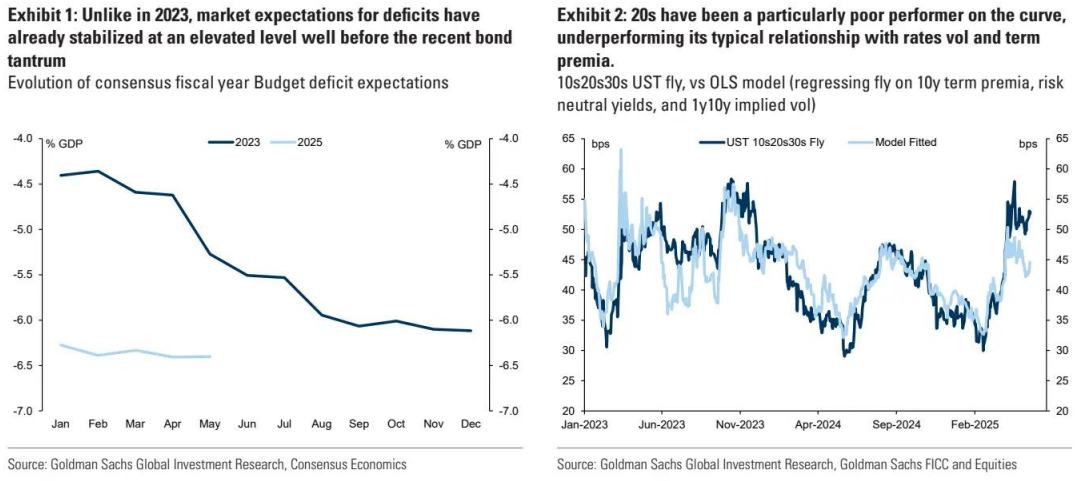

美債:近期市場由需求疲軟而非赤字規模驅動

為未來提供反饋。 上週五穆迪的信用評級下調、財政方案在美國國會的推進情況以及全球的溢出效應共同作用,進一步強化了人們對財政風險的密切關注。 與 2023 年的經歷相比,其相似之處包括對政策降息的信念逐漸減弱、財政問題的隱憂(因美國評級下調而加劇)以及來自日本的看跌情緒。 然而,高盛認為此次美國國債面臨的風險更多源於在全球對美國資產需求減弱的情況下,缺乏穩定整體財政軌跡的動力,而非對赤字規模或發行構成的突然擔憂(這些在 2023 年發揮了更明顯的作用)。

儘管財政法案似乎不太可能對與高盛之前的基準情況相比有實質性改變赤字路徑,但它仍將在全球自由流通量的累積中使債務負擔持續攀升。 上週四,最高法院在裁定中對美聯儲“獨特的架構”進行了評價,這一裁決有助於緩解利率波動和更高風險溢價的一個潛在因素,但若沒有財政政策的調整,能夠帶來更顯著緩解的因素包括:來自外部的壓力得到穩定、一系列自我強化的積極需求信號(例如反響良好的拍賣)出現,或者重新樹立對美聯儲降息的信心以重振久期風險偏好。 週五的關稅新聞可能會朝著相反的方向發展。 這使得我們傾向於選擇較短期限的債券,而如果高盛的經濟學家所設定的三次降息的基準得以實現,那麼就有機會增加多頭倉位,同時通過低貼現率的中期限遠期合約來對沖較高的期限溢價風險。

20 年期美國國債首當其衝。 上週三的20年期債券拍賣結果與利率市場的情況相符,該市場對任何有關持續性需求疲軟的信號都非常敏感。 20 年期債券在殖利率曲線上的表現尤其不佳,在掉期和現貨市場中相對於 10 年期和 30 年期債券價格更低。 這在一定程度上反映了 20 年期債券的特點,由於其久期延長幅度相對於 10 年期較大,而凸性收益相對於 30 年期較小,所以在波動率上升和期限溢價上升的時期往往會表現不佳。 然而,即使考慮到這兩個因素,20 年期債券的表現也低於通常與波動率和期限溢價的關係所預期的水準。 儘管有理由對近期長期利率波動的驅動因素保持謹慎,但收益率曲線上的 20 年期債券可能為那些希望在近期波動之後進行佈局或尋求一些調整的投資者提供了價值。

日債拍賣疲軟:全球債券市場中的一顆「警報燈」

長期日本國債的波動是全球債券市場中的一顆「警報燈」。。 本周,一次疲弱的20年期日本國債拍賣引發了長期日本國債價格的又一次大幅下跌,延續了自4月以來持續的劇烈波動態勢。 正如高盛上周所指出的,該行認為日元利率的長期價格走勢仍主要受技術因素影響——包括巨集觀頭寸的調整以及機構資產管理投資者的需求不足。 但除此之外,財政擔憂、持續的量化寬鬆政策以及不斷上升的通脹壓力都指向均衡利率將持續上升,這一特徵可能對全球利率走勢產生更廣泛的影響。

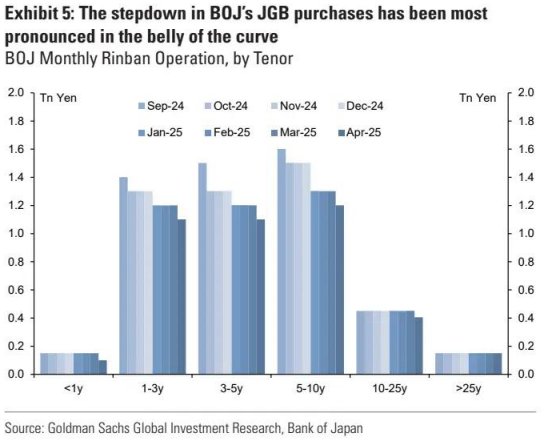

到目前為止,日本國債收益率上升對全球市場的溢出效應較為有限,但在當前財政擔憂引發對長期利率供應的擔憂的全球背景下,如果這種走勢持續下去,以外匯對沖為基礎的日本國債相對於其他資產的相對吸引力可能會對全球利率產生溢出風險。 此次下跌的一個潛在止損點可能是通過減少長期供應來實現(例如,如果日本財務省決定改變發行計劃),但這可能需要時間。 另一種可能性是日本央行在量化寬鬆政策方面採取更溫和的立場(可能與對政策利率採取更緊縮的立場相結合)。 但就後者而言,高盛注意到,目前 「rinban」(日本央行用於管理收益率曲線的購債操作)的大幅減倉主要來自曲線的腹部,而日本央行在曲線長端的參與程度並未發生實質性的變化。

因此,若要使日本央行的債券減持決策對長期日本國債產生實質性影響,可能需要採取某種扭曲操作(即日本央行實際上增加對長期債券的購買規模)。 雖然這並非不可能發生——也可能受到市場失靈更強證據的推動——但高盛認為,在即將到來的 6 月會議上達到這一標準相對較高,因為對其他曲線段或日本資產的溢出影響相對有限,這表明日元利率的長期壓力可能會持續一段時間。