2025年09月02日 15:00 智通財經APP

資料來源:新浪財經

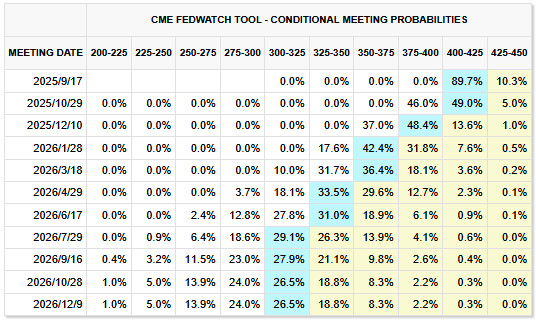

在美聯儲主席鮑威爾此前於傑克遜霍爾全球央行年會上釋放鴿派信號后,金融市場對美聯儲將在9月16日至17日的政策會議上降息的預期便有所升溫。 截至發稿,芝商所的「美聯儲觀察工具」顯示,美聯儲在9月降息的概率達到89.7%。

然而,近10%的不降息的概率同樣值得重視。 儘管已經自2022年的峰值大幅回落,但美聯儲青睞的通脹指標——核心PCE物價指數——仍高於其2%的目標水準。 這強烈支持了關於9月不降息、甚至全年都不降息的觀點。

通脹仍高於目標

關稅使通脹的計算更加複雜。 美聯儲過去的研究得出結論:美聯儲最好忽略由關稅引起的價格變化。 這些通常是一次性的價格水準上升,不會年復一年地推動更高的通脹。 粗略計算可以從美國總統特朗普上任前的通脹水平開始:2.9%,此前一年在2.6%至3.1%之間波動。 它穩定但高於目標。

截至目前,2025年的七次通脹讀數均在2.6%-2.9%區間。 表面上看,通脹似乎沒有變化。 基於關稅收入的計算表明,如果關稅完全轉嫁給消費者,價格最近可能上漲了0.6%。 儘管從長期來看關稅完全傳導的可能性很大,但在短期內則極不可能。 賣家可能已將價格下調了約一半的關稅幅度(但這不會持續太久)。

在9月的政策會議上,主張降息的美聯儲官員可能會提出這樣的理由——如果考慮關稅和美元的貶值,核心通脹正在下降。 儘管無論哪種計算方式,通脹仍高於目標,但可能正在朝正確方向發展。 美聯儲的經濟學家正在更詳細地測算,以得出他們自己的核心通脹估計。

就業市場保持穩健

過去12個月,美國失業率基本持平,最新數據為4.2%。 在2022年和2023年,它曾一度降至3.4%,而那一水準普遍被認為是不可持續的。 失業率從不可能為零,因為求職者和僱主需要時間來找到合適的匹配。 美國國會預算辦公室(CBO)估計的自然失業率為4.3%,這是“除整體需求波動以外所有因素導致的失業率”。 CBO還估計了潛在GDP水準。 實際GDP比潛在水準低不到1%,差距異常之小。

經濟學家通常關注新增就業崗位,但由於目前移民水準極低,這一指標已無法作為衡量經濟表現的有效工具。 儘管裁員引發了一些媒體關注,但申請失業保險的人數異常之低。 主動辭職和裁員的數量持平,招聘人數略有下降。

所有勞動力市場數據表明,目前經濟狀況良好,遠不足以證明需要放鬆貨幣政策。 不過,美聯儲認為當前的利率是緊縮性的,因此如果不採取行動,經濟將會放緩。

經濟預測是降息的最佳理由

大多數經濟學家預計失業率將上升。 由費城聯儲編製的專業預測人士調查預計,到2026年年中,失業率將升至4.5%。 這絕不是一個令人擔憂的水準,但小幅降息可能是合適的。 一次25個基點的降息對經濟的作用有限,但如果是一連串的降息,則可能產生更大影響。

為什麼美聯儲如此關注通脹

許多人疑惑,美聯儲為何如此關注通脹。 從短期看,就業市場似乎比通脹率更重要。 但經濟學家們研究了不同政策的長期影響。 假設完全不在乎通脹,只追求良好的勞動力市場——想工作的人能找到工作,裁員極少。 那麼,什麼樣的經濟環境能創造這樣的勞動力市場?

答案是,低而穩定的通脹率帶來低而穩定的失業率。 這一結論基於多項研究,包括美國經濟歷史和其他國家的經驗。 在短期內,通脹與失業之間可能存在權衡,但從長期看並不存在。 當追求低而穩定的通脹時,也能獲得低而穩定的失業率。

考慮到經濟預測存在不確定性,美聯儲9月政策會議上可能會有人反對降息,理由正是上述各點,以及一個更根本的原因——低通脹對健康的勞動力市場至關重要。