2025年09月23日 11:22 市場資訊

資料來源:新浪財經

華爾街見聞

大摩稱,美聯儲在鮑威爾傑克遜霍爾講話後政策轉向,優先保護就業市場而非嚴控通脹,為美元熊市提供動力。 市場定價顯示美元利差優勢將在12個月內下降近100基點,做空美元成本顯著降低。 美國政府關門風險上升構成潛在利空,可能增加美元風險溢價。

美元或將出現持續且廣泛的拋售,這是來自大摩的最新判斷,且認為政府關門是美元的“潛在利空”因素。

9月23日,據追風交易台消息,摩根士丹利在最新研報中稱,美元已進入「熊市機制」,預計這一狀態將持續更長時間,帶來廣泛的美元賣壓。

大摩策略師David S. Adams認為,美聯儲在鮑威爾傑克遜霍爾講話后明確轉向優先保護就業市場,即便以容忍高於目標的通脹為代價。 這一政策立場的轉變為美元熊市提供了持續動力。

大摩指出,關鍵的是,市場定價顯示美元的利差優勢將在未來12個月內下降近100個基點,這將顯著降低做空美元的成本。

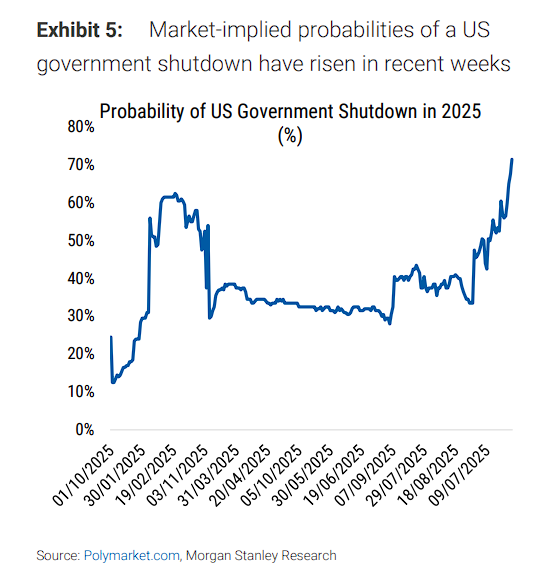

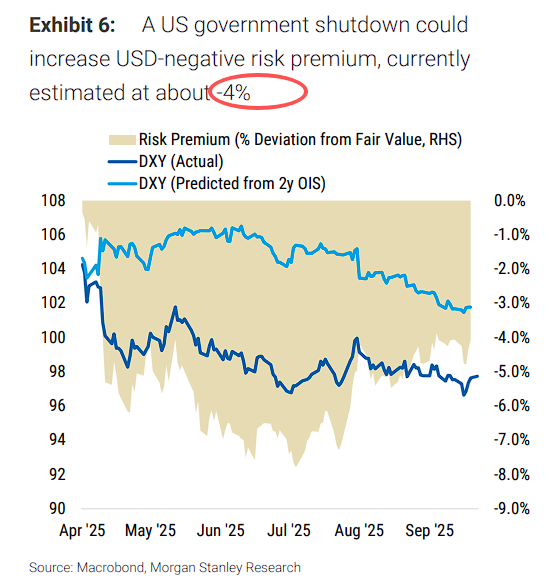

美國政府關門風險正在上升,摩根士丹利認為這對美元構成潛在利空。 Polymarket市場數據顯示,政府關門概率近期明顯上升,這可能進一步增加美元的風險溢價。

美聯儲政策轉向觸發美元熊市機制

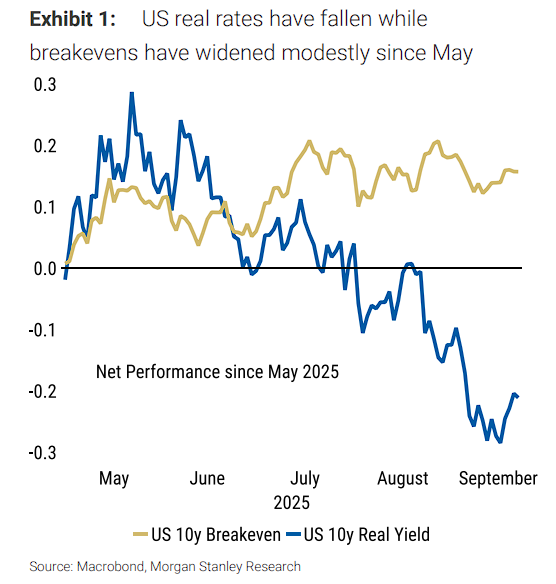

摩根士丹利在年中展望中曾預測美元將持續走弱,但當時預期最可能的市場機制是「防禦機制」,即實際利率和盈虧平衡點同時下降。

然而,自5月以來的實際情況有所不同:實際利率確實下降了,但盈虧平衡點有所擴大。 這種動態正是該行四機制框架所顯示的「美元熊市機制」。

研報稱,美聯儲貨幣政策委員會反應函數的明顯轉變——最初在鮑威爾主席傑克遜霍爾講話中顯現,並在上周的FOMC會議上得到確認——即優先保護勞動力市場而不嚴格控制高於目標的通脹。

大摩稱,這一轉變導致該行經濟學家大幅修正美聯儲預測,預期更快降息至終端利率。

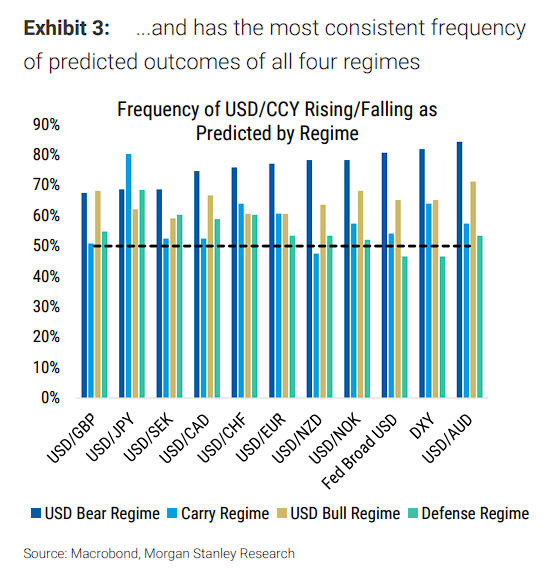

歷史數據顯示,在美元熊市機制下,各貨幣兌美元上漲的頻率達到67-84%,平均漲幅可觀。 美元熊市機制不僅以美元弱勢的廣度和幅度著稱,其一致性也令人矚目。

大摩認為,美聯儲反應函數的感知轉變提高了持續處於美元熊市機制的可能性:隨著數據變化,投資者可能認為工作力市場的疲軟會引發FOMC比預期更大的回應,而通脹上行意外可能被視為不那麼令人擔憂。

基於這一判斷,摩根士丹利將美元「做空清單」擴展至包括澳元和加元。 此前該行已推薦歐元兌美元多頭和美元兌日元空頭頭寸。 大摩的理由如下:

澳元兌美元受益於澳洲聯儲政策風險偏向較少降息、預期中的澳元正面對沖流動,以及相對同類貨幣較低的風險溢價。

美元兌加元則受益於其對利率差的高敏感性、市場對加拿大央行終端利率的高估,以及對貿易壁壘移除帶來生產率提升的低估。

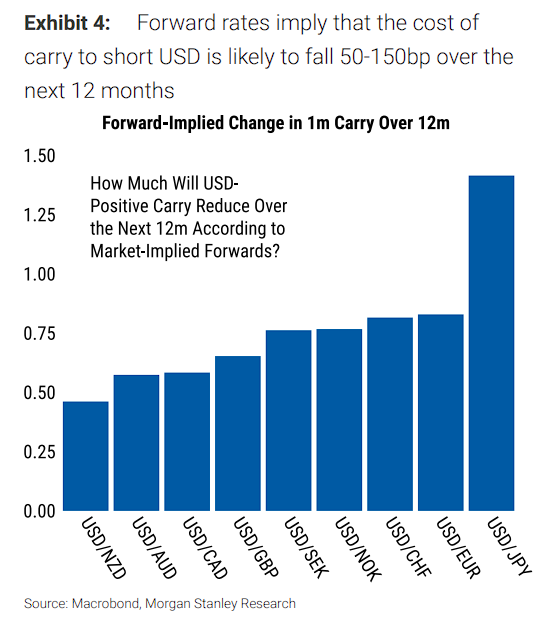

做空美元成本將大幅下降

投資者普遍反映做空美元面臨的懲罰性利差是持倉的挑戰。 摩根士丹利強調,“利差緩解”即將到來。

遠期利率顯示,對於大多數貨幣,做空美元頭寸的“成本”將在某個時間點降低50-75個基點,對美元/日元而言接近150個基點。

研報稱,美元多頭獲得的利差,或美元空頭支付的利差,將在未來12個月內減少近100個基點。 該行認為,這意味著美元空頭的關鍵阻力將逐漸消失。

如果市場對美聯儲降息周期的定價以及美聯儲的實際降息進一步加速(很可能由勞動力市場進一步疲軟推動),這種利差動態可能來得比預期更快。

政府關門風險增加美元壓力

美國政府關門概率的上升為美元增加了新的下行風險。

摩根士丹利經濟學家團隊的研究顯示,政府關門帶來的增長放緩通常對美元構成負面影響,長期關門可能進一步增加美元的風險溢價。

當前美元的負風險溢價約為-4%,政府關門可能推高這一數值。 更重要的是,關門意味著政府數據發佈暫停,這將使美聯儲在10月29日會議前獲得的經濟數據減少。

“市場如何解讀美聯儲在數據不足情況下的政策決定,以及美聯儲的實際反應,可能讓市場對美聯儲反應函數的數據敏感性得出新的判斷。 如果反應函數被視為與數據脫節,可能進一步推高美元的風險溢價。 ”

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易台。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易台▪年度會員】

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。