2025年12月12日 09:01 滾動播報

資料來源:新浪財經

來源:財聯社

財聯社12月12日訊(編輯 瀟湘)隨著美聯儲本周宣佈的每月購買400億美元國庫券的計劃,超出業內此前預期,華爾街各大銀行的分析師們周四紛紛緊急修正了他們對2026年國庫券供應的預測,並預計美聯儲此舉將推動借貸成本走低。

美聯儲已表示,將於週五啟動這項名為「準備金管理購買」 (RMP)的購債計劃,旨在通過重建金融體系準備金儲備來降低短期利率。 除了上述RMP操作外,美聯儲還將在12月將到期的機構債再投資購買約144億美元的國庫券,以進一步加強對融資市場的支援。

策略師們指出,這些措施將緩解美聯儲縮減資產規模數月來持續累積的市場壓力。 他們預計,購債操作將為掉期利差和SOFR-聯邦基金利率基差交易提供助力。

週三在美聯儲宣布購債決定后,短期利率期貨市場交易量迅速激增,兩年期掉期利差擴大至4月以來最高水準,表明短期融資市場壓力有所緩解。

不過,CIBC策略師指出,這些措施不會完全消除波動性,因為美聯儲12月的購買規模可能難以超過年末通常激增的隔夜資金需求——屆時銀行為鞏固資產負債表會限制回購市場活動。

值得一提的是,美聯儲大量購買短期國庫券的行動,自然也將影響到未來幾個月乃至明年的美國債券市場運轉——美聯儲未來數月或將成為美國國庫券市場上的主要買家。

巴克萊就表示,美聯儲的激進舉措顯示其對融資壓力“容忍度極低”。

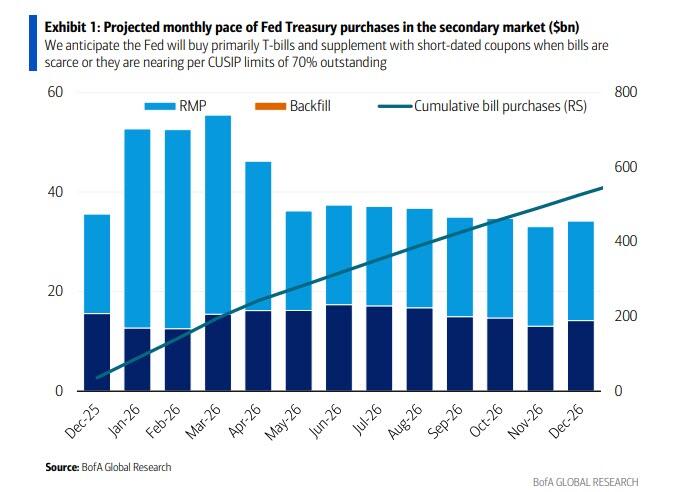

根據巴克萊的估計,美聯儲2026年購買的國庫券規模或將接近5250億美元,遠超其此前預測的3450億美元。 該機構預計美聯儲自12月份起每月將購買約550億美元,並將在第一季度保持這一高位數字,然後在4月份將購買規模下調至預計每月250億美元——這一數位也將高於其此前預測的每月150億美元。

巴克萊認為,受美聯儲購債影響,2026年美國財政部向私人投資者的國庫券凈發行量將從此前預測的4000億美元降至僅2200億美元——這將進一步緩解國庫券供應壓力。

摩根大通和道明證券也預計,美聯儲將吸收更多短期國庫券。

摩根大通策略師Jay Barry、Teresa Ho等預計,美聯儲將在4月中旬之前維持每月400億美元的購債規模,之後將減慢至每月200億美元。 加上每月約150億美元的MBS償還再投資,美聯儲將在2026年於二級市場購買約4900億美元的國庫券,高於此前預測的2800億美元; 目前預計凈發行國庫券規模將降至2740億美元。

小摩團隊指出,潛在債券購買計劃的提前公佈,凸顯美聯儲對市場擾動的高度關注。

富國銀行Angelo Manolatos、Mike Schumacher、Erik Nelson等人則預計,美聯儲在2026財年將通過RMP和MBS再投資購買4250億美元的國庫券,這將占財政部國庫券凈供應量的大部分。 該行維持30年期互換利差的多頭頭寸,並預期互換利差曲線將趨於平緩,因為近月合約將引領利差擴大趨勢。

此外,美國銀行則預計,美聯儲可能需要更長時間地維持較高的購債速度,以增加足夠的準備金並穩定貨幣市場利率。 值得一提的是,美銀也是本周美聯儲議息會議前,少有的幾家成功大膽預言美聯儲本月就將宣佈啟動購債的投行之一。

美銀全球利率策略團隊策略師指出,由於到4月中旬,RMP只能在自然負債增長的基礎上增加800億美元的準備金儲備,而美聯儲需要增加1500億美元才能達到理想結果,因此維持較高購債速度存在時間延長的風險。

美銀團隊指出,如果美聯儲認為國庫券投資者“受到不利影響”,為了限制他們的流失,他們未來或將轉而購買期限最長達三年的美國國債。 美聯儲的資產負債表操作強化了美銀的核心利差交易觀點:做多1月和1年期SOFR-聯邦基金利率利差,做多2年期資產互換利差。