2026年06月16日 16:56 華爾街見聞

資料來源:新浪財經

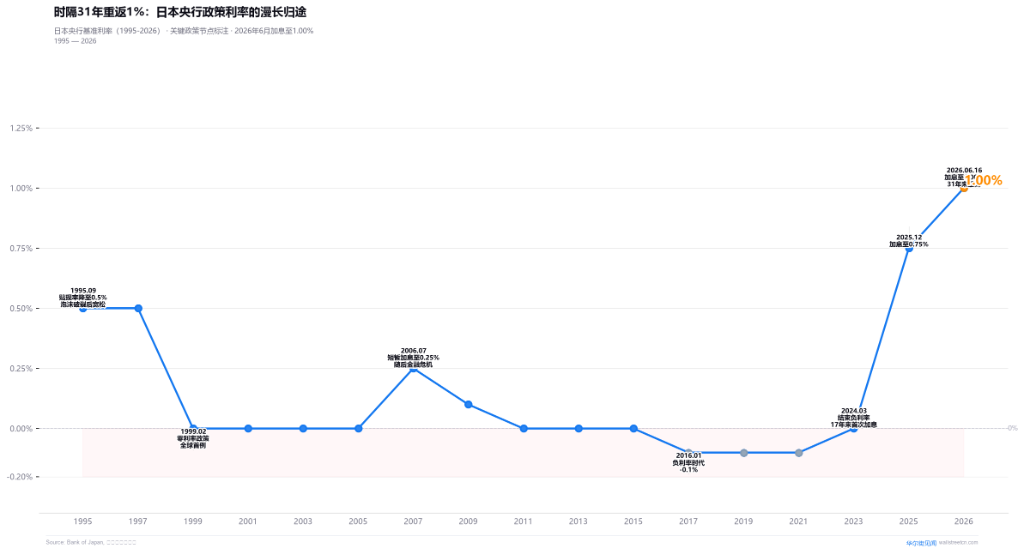

1995年日本將利率降至0.5%,開啟三十年零利率冒險; 2026年6月,日本央行將利率升回1%,試圖為這場史無前例的貨幣實驗畫上句號。 31年間,日本GDP全球佔比從17.8%跌至不足4%,債務超GDP的260%,人口每年消失80萬。 1%不是終點,而是一個背負千萬億債務的老齡化經濟體,邁向“正常”前的最後一道窄門。

1995年9月,日本央行將貼現率降至0.5%。 那時沒人能預見,日本利率將在接下來近三十年的時間里再也無法觸及1%——直到2026年6月16日。

本週二,日本央行以7:1的投票結果將政策利率從0.75%上調至1.00%,創下1995年以來——也就是日本泡沫經濟破裂后漫長的零利率時代開啟前夕——的最高水準。 從零利率(1999)、量化寬鬆(2001)、負利率(2016)到收益率曲線控制,日本幾乎試驗了現代央行工具箱裡的每一種非常規武器。 而今,它正試圖關上這個時代的大門。

但門外的世界已經和31年前截然不同。

1995年的日本:站在巔峰的餘暉里

1995年的日本,儘管泡沫經濟已經破裂四年,但它在全球經濟版圖上的位置仍然令人敬畏。

那一年,日本名義GDP高達5.45萬億美元,佔全球總量的17.8%,僅次於美國。 日美經濟規模之比達到72%,豐田、索尼、松下是全球製造業的圖騰,“日本製造”等於品質的代名詞。 人均GDP達到4.42萬美元,位居世界前列。

但也正是在1995年,日本央行將貼現率從年初的1.75%一路降至0.5%——在全球範圍內,這是聞所未聞的超低利率。 背後的推手是三重打擊:資產價格持續崩塌(日經指數從1989年38957點的高位腰斬)、銀行體系壞賬危機(“住專”問題集中爆發)、以及已經抬頭但當時還很少有人意識到其可怕之處的——通縮螺旋。

1995年的降息,是日本貨幣政策從「正常」走向「異常」的分水嶺。 四年後的1999年,日本成為全球第一個實施零利率政策的主要經濟體。 而後的量化寬鬆、負利率、收益率曲線控制,不過是這條路上的一個個里程碑。

31年間的結構性巨變:一個縮水的經濟體

如果1995年的日本人穿越到今天,他們需要花很長時間才能適應以下事實:

GDP:從“挑戰美國”到“被德國甩開”。 2026年一季度,日本名義GDP約1.7萬億美元(年化),在全球的佔比已從1995年的17.8%萎縮至不足4%。 德國在2023年以美元計價名義GDP超越日本後,差距持續擴大——2026年一季度德國GDP已是日本的1.23倍。 日本經濟從“世界第二”滑落至第四,排在美國、中國、德國之後。

人口:從1.25億到1.23億,但拐點已過。 日本人口在2008年達峰(1.28億)后持續萎縮,2025年人口普查顯示總人口1.23億,五年減少超300萬人。 2026年人口凈減少約80萬人,相當於每年憑空消失一座奈良市。 65歲以上人口佔比突破30%,位居全球第一。

債務:從「可控」到「失控」。 1995年,日本政府債務約相當於GDP的90%,在當時已被認為危險。 截至2026年3月,日本政府債務總額達1343.84萬億日元,超過GDP的260%,連續十年創歷史新高。 債務利息支出在2025財年已達16.5萬億日元,占財政預算的近四分之一。

而最根本的變化,是日本在全球經濟敘事中的位置。 1995年的日本是「追趕者」——追趕美國,也正在被中國追趕。 2026年的日本,則在努力避免淪為全球化的註腳。

通脹回來了,但回來的不是1995年的通脹

日本央行這次加息的直接觸發因素,聽起來像是一個來自1990年代的詞彙:通脹。

但驅動2026年日本通脹的力量,與31年前截然不同。

1995年的日本面對的是資產價格崩潰後的需求萎縮和通縮預期自我強化。 而2026年的日本,核心CPI同比在3月升至1.8%,5個月來首次加速,推動力來自供給端:伊朗戰爭引發的能源價格飆升、日元貶值推高的進口成本、以及全球供應鏈重構帶來的輸入性通脹。

日本央行在6月決議聲明中明確警告:「核心CPI通脹率存在向上偏離物價目標的風險,CPI同比漲幅可能加速至明顯高於2%的水準。 “這與過去三十年日本央行”不惜一切代價對抗通縮“的基調形成了戲劇性反轉。

換句話說,日本央行在打一場和31年前方向完全相反的戰爭:當年是“怎麼讓物價漲起來”,現在是“怎麼讓物價別漲太快”。

但問題在於,這場通脹戰爭日本沒有多少彈藥。 加息至1%在全球主要央行中仍是極低水準(美聯儲3.50%-3.75%、歐央行2.50%),而日本政府債務利息支出已占預算的四分之一。 加息每25個基點,年度利息支出將增加約5000億日元——這還不算國債收益率上行帶來的連鎖反應。

這正是為什麼日本央行在加息的同時,做出了一個看似矛盾的決策:從2027年4月起暫停縮減購債,將每月日本國債購買規模維持在約2萬億日元。 鷹派加息疊加鴿派暫停縮債——分裂信號「的背後,是日本央行在通脹現實和財政可持續性之間的走鋼絲。

1%的隱喻:不是終點,而是十字路口

1%這個數位在今天的全球利率版圖上毫不起眼。 美聯儲利率是它的3.5倍,就連歐央行也是2.5倍。 但對於日本而言,1%的象徵意義遠超數位本身。

它標誌著日本正在嘗試終結長達三十年的「超常規貨幣政策實驗」。 從零利率到量化寬鬆,從負利率到收益率曲線控制,日本央行在過去三十年裡幾乎把所有能想到的政策工具都試了一遍。 這些實驗為全球央行提供了寶貴的前車之鑒,但也讓日本經濟付出了巨大的隱性代價:殭屍企業存活、資源配置扭曲、金融機構盈利承壓、儲蓄者財富縮水。

重返1%意味著日本央行承認:通縮已經不再是頭號敵人。

但這並不意味著日本經濟已經痊癒。 1.23億人口且持續萎縮的國內市場、超過GDP 260%的政府債務、被德國甩開的經濟總量、以及一個在全球科技競爭中逐漸邊緣化的產業版圖——這些都不是貨幣政策能解決的問題。

日本央行的真正考驗或許不在加息本身,而在於:當利率回到正常區間後,日本經濟是否真的能承受「正常」的利率環境? 畢竟,一個習慣了三十年零利率的經濟體,對1%的敏感程度,遠非其他國家可比。

日本加息的世界性漣漪

日本重返1%利率時代,對全球金融市場的影響正在逐步顯現。

日元套利交易是全球金融市場最龐大的套利結構之一。 國際清算銀行估算全球日元套息交易的廣義規模約為19萬億美元。 隨著日美利差從約375個基點收窄至350個基點,套利交易的“安全墊”——即日元持續貶值帶來的匯兌收益——正在變薄。

摩根大通在加息前的分析中指出,雖然本次加息已被市場充分定價,但如果日本央行釋放更多鷹派信號——例如暗示今年內繼續加息——日元套利盤集中平倉的風險將顯著上升。 上一次大規模套利交易平倉發生在2024年8月,當時日經225指數單日暴跌12.4%,全球市場經歷劇烈震蕩。

對中國而言,直接影響有限但間接傳導不可忽視。 人民幣並非全球套利交易的主要融資貨幣,套利平倉對A股的直接資金衝擊較小。 但日元升值對部分A股板塊存在結構性影響:對日出口概念(寵物食品、汽車零部件、精密製造等)中長期受益於日元走強帶來的價格競爭力提升。

更巨集觀的視角是:日本加息是全球「低利率時代終結」的最後一塊拼圖。 當最後一個堅持超寬鬆政策的主要央行也開始轉向,全球利率環境正在進入一個與過去十五年截然不同的新週期。

發佈會現場:內田真一的“鴿派”平衡術

6月16日下午3點半,日本央行副行長內田真一坐在記者會的主席臺上。 行長植田和男因肝囊腫感染住院,這是1998年以來日本央行行長首次缺席政策會議——而內田本人也剛剛結束白血病的數月治療。

記者會的核心信號可以概括為三個關鍵詞:

“繼續加息”——但沒有任何時程表。 內田表示,「日本經濟正在溫和復甦,經濟面臨的下行風險已降低,將繼續根據經濟和物價情況加息」。。 這一表述與日本央行此前的措辭一脈相承,沒有給出下一次加息的具體指引。 彭博調查顯示,經濟學家對2026年底政策利率的預測中值為1.25%,2027年底為1.50%——換句話說,市場預計今年四季度還有一次加息。

“中東風險”——首次被單獨拎出來。 內田特別指出,需謹慎評估中東和談對經濟和物價的不同影響:對經濟的下行風險 vs 對物價的上行風險。 這是日本央行首次在記者會上如此明確地將中東地緣政治作為獨立變數分析。 潛臺詞是:如果油價因和平協定而回落,通脹壓力將減輕,加息節奏可以放緩。

“植田缺席不影響”——但市場不買帳。 內田強調植田的住院是短期治療,不會對政策制定產生重大影響。 但野村證券警告,行長缺席將令後續利率路徑的政策溝通“極其複雜”。 更微妙的是,主張寬鬆貨幣政策的首相高市早苗是否會藉機影響央行走向,已成為市場新的關注焦點。

內田真一的發佈會,整體基調是「鷹派加息後的鴿派安撫」——既確認了加息的方向,又刻意模糊了加息的速度。 這與他作為日本央行過去二十年政策框架主要設計者的務實風格一致。 但當被問及日本央行中性利率的具體水準時,他避而不答。

對於市場而言,真正的大戲在後天淩晨——美聯儲沃什首秀。 日美利差的走向,才是決定日元和套利交易命運的更關鍵變數。

1%之後,日本走向何方?

1995年,日本央行將利率降至0.5%,開啟了一場持續三十年的貨幣政策冒險。 那一年,Windows 95剛剛發佈,互聯網還處於黎明前夜,中國經濟總量僅為日本的七分之一。

2026年,日本央行將利率加至1%,試圖為這場冒險畫上句號。 這一年,AI正在重塑全球經濟版圖,中國GDP已是日本的四倍有餘,而日本的人口每年減少80萬。

31年,利率從0.5%走到1%,走了僅僅50個基點。 但日本經濟走過的路,遠比這50個基點漫長。

重返1%不是終點。 對於一個背負1343萬億日元債務、人口持續萎縮、在全球競爭中被不斷追趕的經濟體來說,真正的考驗在於:它能否承受利率正常化之後的“正常”。 而副行長內田真一在記者會上的閃爍其詞,恰恰說明日本央行自己也沒有確切的答案。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。