時間:2024年6月3日

資料來源:轉自微博 陶冬_譽世翱翔

這廂,美國數據顯示經濟明顯放緩;那廂,歐洲央行暗示減息近在咫尺,中間還有前總統特朗普被判罪成,日本政府干預日元匯率無功而返。上周市場並不缺乏吸引眼球的財經頭條消息,增長放緩、通脹放緩的趨勢為更多人所接受,美國兩年期國債收益率回落,債市對今年減息多了一份信心,而美股則帶領全球股市回調。法國被標普下調了主權評級。

美國最近的經濟數據,有些峰回路轉的感覺,各式證據齊齊指向經濟放緩。四月份PCE通脹為2.7%,扣除食品和能源的核心PCE通脹為2.8%,兩者均符合分析員的預測中位數。數據公布後,市場對今年減息的希望有所回升,利率掉期價格顯示市場預期聯儲在九月份會議上首次減息的概率稍稍超過50%,今年累計減息預計介乎一次至兩次之間。

不過,市場目前並沒有把寶押在更早減息上,筆者也認同這個評估。一則聯儲在上一次會議上剛剛修改了利率路徑,頻繁改變不利於維持政策信譽。二則物價的回落主要來自能源價格,決策者需要看到就業市場降溫和服務業漲價放緩後才會調整政策利率。筆者維持之前的看法,美國今年減息一至二碼,最快在FOMC九月會議上成事。

PCE數據提供的另一個線索是,實際消費環比下滑了0.1%。這是疫情結束後首次出現的消費收縮。一個月的數據不宜過度解讀,但是必須明白美國經濟實際上是個人消費一枝獨秀,現在家庭債務負擔創紀錄,消費信心又在回落。消費回軟,則通貨膨脹、經濟過熱就都見到了回歸正常的曙光。

相對於美國,歐洲五月份通脹數據則略強過分析員預測,錄得今年以來首次反彈。CPI為2.6% vs上期2.4%;核心CPI2.9% vs 上期2.7%。德國10年期國債收益率應聲反彈到2.7%,反映市場對未來歐洲央行的利率政策產生了疑惑。

歐洲央行為即將到來的減息,做了許多鋪墊工作,ECB總裁拉加德最近稱,「有強烈的可能性」六月降息。相信歐洲會率先進入減息周期。通脹數字反彈,會不會令本周開會的ECB暫緩減息呢?筆者認為不會。通脹反彈,首先和復活節今年較早有關,其次和德國結束公共交通補貼相關,並不代表歐洲的物價趨勢發生了基本面上的改變。同時,歐洲經濟確實需要貨幣政策來拉一把。

市場有人認為,歐洲不會先於美國減息。筆者對此不以為然。率先降息的主要副作用是,資金流向美元區,導致歐元貶值。其實歐洲內需乏善可陳,迫切需要出口和旅游來托底,歐元貶值有利於德國出口與日本的競爭,有利於海外游客的湧入,何況現在通脹壓力並不大。美國現在尋求強美元,確保海外資金流入,所以對歐元貶值也不會太排斥。

盡管筆者認為ECB六月減息的機會依然很高,七月份再度減息的概率就有所下降。決策者需要觀察經濟和市場對政策轉向的反應。預測歐元區今年GDP增長0.6%,CPI2.3%,累計降息2-3碼。

隨著chatGPT的橫空出世,人工智能在過去的一年多時間中取得了驚人的進步。合成式AI給人們生活帶來驚豔,也開始給不少行業帶來沖擊,給許多工種帶來沖擊。各大科技巨頭在大模型上紛紛取得實質性進展,甚至突破,但是靠此賺到錢的卻尚未出現。筆者看來,AGI是一個賦能工具,最終為傳統企業、傳統產品、傳統行業和傳統消費者帶來效率上的突破。

對於整體經濟來講,AI掙錢可能主要在應用端。未來幾年,AI PC、AI 手機將人工智能帶向企業,帶向千家萬戶,由此改變生產,改變生活。不過AI蔓延必然帶來用電量的暴增。一個AI伺服器用電量是普通伺服器用電量的20倍,未來三年AI用電起碼翻十倍。

根據國際原子能組織(IEA)今年一月的報告,人工智能、數據中心和虛擬貨幣三個行業的用電量至2026年幾乎翻一番,新增用電量相當於日本整個國家全年的耗電量。發電、輸電、儲電和智能電網,看來可能成為未來人工智能迅猛發展的一塊絆腳石。

受到電力挑戰最嚴重的,就是在AI領域創新最多、進展最快的美國。美國有大約3000余家電力公司,以不同的發電、輸電和配電組合維持著整個國家的電力能源運作。各州的監管各不相同,而電力配送則掌握在市一級機構。可以說美國的電力供應鏈極度碎片化,而且基礎設施嚴重老化,整合效率低下,監管缺乏統一協調能力。

市場已經炒作了一輪電力股。筆者看來電力作為公用事業,自然有公用事業的屬性,不會像大科技公司那樣盈利暴漲,它們的加價能力也受到嚴重制約。相反,筆者更關注電力供應、輸電效率和新能源的誕生。AI所制造出來的龐大電力需求,可能會倒逼新型能源的研究和商業化,直至電力價格大幅降低。

本周有兩大重磅事件,第一是歐洲央行例會,預計打響各大央行減息的第一槍,料政策利率被下調25點,同時關注拉加德記者會上的語境,窺探七月再次降息的可能。第二是美國就業數據,預計新增非農就業增加220K(這個數字可能被統計口徑調整所扭曲),不排除失業率升到4%。此外中國出口數據也值得關注。

本文純屬個人觀點,不代表所在機構的官方立場和預測,亦非投資建議或勸誘。

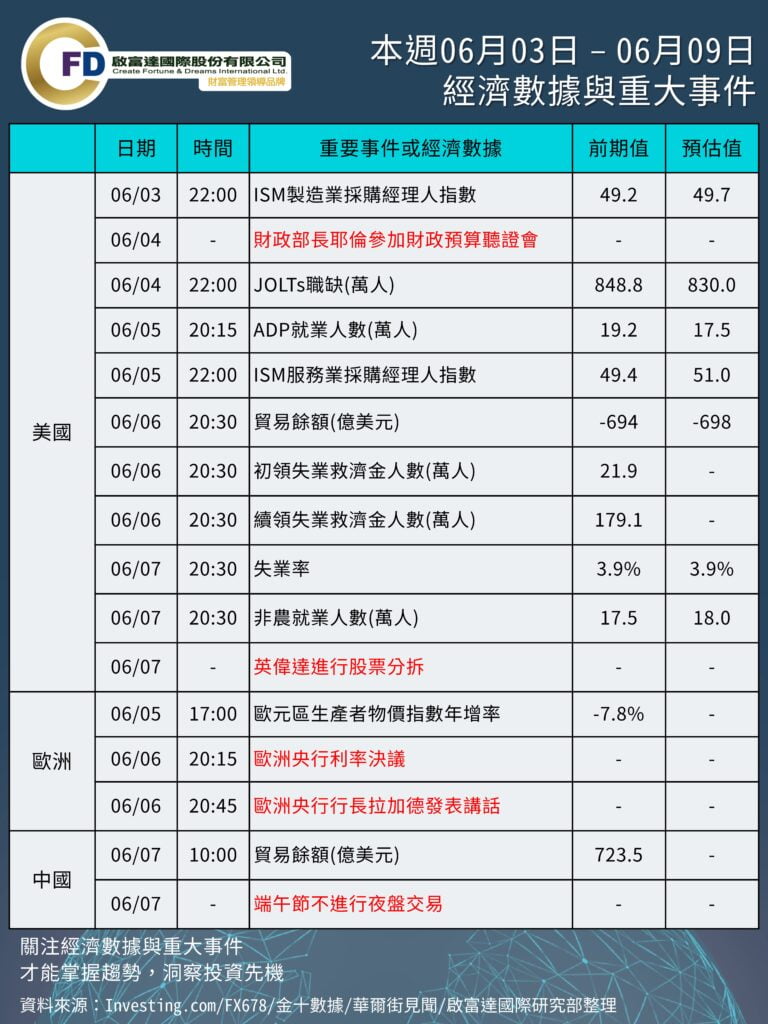

本週 06/03 – 06/09 重要事件與數據

重要經濟數據

。06/03 (一) 美國ISM製造業採購經理人指數

。06/04 (二) 美國JOLTs職缺

。06/05 (三) 美國ADP就業人數、ISM服務業採購經理人指數、歐元區生產者物價指數

。06/06 (四) 美國初領及續領失業金人數、貿易餘額

。06/07 (五) 美國失業率、非農就業人數、中國貿易餘額

其他重要事件

。06/04 (二) 美國財政部長耶倫參加財政預算聽證會

。06/06 (四) 歐洲央行利率決議、歐洲央行行長拉加德發表講話

。06/07 (五) 英偉達進行股票分拆

當周需要重點關注的包括:美國5月非農人口變動及平均時薪,中國5月進出口數據,以及歐央行會否如期開啟降息周期,以及台北國際電腦展(COMPUTEX2024)中有關AI OC的產品及信息。

資料來源 https://wallstreetcn.com/articles/3716215