時間:2025年12月22日

資料來源:陶冬_譽世翱翔

美國數據轉弱、日本央行加息,是上周風險資產市場的兩條主線。 由於美國數據殘缺不齊,加上臨近聖誕假期,美債市場反應不大。 美股則橫盤,歐股升、亞股跌。 日本加息,JGB下挫,十年期收益率更衝至2.04%的歷史性高點。 美元指數回升,金價升,銀價大漲,石油價格下跌,大宗商品走強。

被延遲的美國通脹數據出爐了,核心CPI通脹十一月同比上漲2.6%,為2021年以來最小的物價上漲,低於彭博社調查的所有經濟學家之預測,同月CPI則報2.7%。 對此數據點不宜過度解讀,有經濟學家稱之為“瑞士芝士”,意指充滿了空洞。 由於政府停擺,許多統計工作無法按程式完成,大量細分數據被留空,包括食品、能源等,嚴重影響了數據品質與可比性。

數據品質上最受質疑的是,占CPI數據約三分之一比重的房租,由於細分數據未能妥善搜集,整體數據靠人為處理。 租金主項環比上漲0.06%,業主等價租金(OER)上漲0.14%,意味著租金在九月之後幾乎完全沒有上漲,與觀察到的情景不符。 接下來需要逐步修正。 筆者相信美國通脹在放緩,但是最新數據本身受到過多擾動,無法為決策者及市場提供可靠的統計支援。

非農就業數據也以雙月合併的形式發佈,十一月美國新增了6.9K就業,優於預期,但就業機會幾乎全部集中在AI基建以及教育和健康醫療上,其它領域並無建樹,失業率更攀升至4.6%。 排除政府部門的裁員、回僱,勞工市場進一步轉弱,幅度就不大,看來美國公司延續了“不炒人、不請人”的做法,只是苦了應屆畢業生。

獨立完成的密歇根大學消費信心指數由50.1上升到52.9,顯示美國人的整體消費意欲依然具有韌性。 消費信心和勞工就業相背而行,在如今的美國數據中是一個謎。 筆者的解讀是,工資增長明顯放緩但失業情況不算嚴重,細分看因生活成本上升而低迷的低收入人群消費,被中高端收入人群堅挺的消費狀態所掩蓋,儲蓄率變低而零售總體尚算健康。

據富國銀行研究,股票凈財富在美國家庭總財富中升至約33%,而不動產凈資產為30%,並在下滑中。 大多數美國中產階層擁有房產,而擁有股票的家庭較少,低收入階層擁有股票則就更少,股票大多集中在高收入家庭,股票資產價值的大漲與房價略跌形成對照,加上生活成本上漲對不同階層的影響不同,令不同人群對未來收入預期和消費慾望產生出差異。

日本銀行一如預期加息一碼至0.75%,將政策利率推到1995年以來最高水準,行長植田和男表示可能需要進一步升息。 彭博社調查了50位日本經濟學家,全數預測了此次加息,所以央行舉動早已為市場所消化,日元匯率不升反跌。 央行在收益率曲線管理上後退一步,十年期國債收益率突破了2%心理關口。

日債重回2%+,是一個歷史性時刻,也引起部分人士對觸發全球/亞洲危機的擔憂。 日元收益率升高,的確會令巨額滯留海外的日本資金考慮購買日元資產。 同時利率上漲、匯率不確定,令日元套利交易的風險增加,預期回報下降,這些長遠看會減少借日元買美元資產、黃金石油的資金,短期看日元套利盤數量已經大幅減少,日本加息觸發類似2024年8月那樣的全球連鎖反應的機會甚微。

近來日本加息預期加上美國減息預期,令部分投資者擔心亞洲金融危機重現。 確實,美元日元匯率變化是催生九七金融危機的重要外部因素。 九十年代上半葉,廣場協定帶來了日元匯率暴升,導致亞洲貨幣跟隨美元對日元被動貶值,亞洲對日出口大增,日本FDI大量流入,東南亞經濟亢奮繁榮,房地產熱、固定投資熱,併為此大舉籌借外債(尤其是短債)。

1995年後,日本經濟陷入結構性困局成為主流看法,日本利率大幅下降、美元與日元利差擴大,日元兌美元匯率從80暴跌到130,衝擊了亞洲經濟。 當時亞洲多數國家奉行綁定美元的匯率體制,出口競爭力下降,FDI減少,經常專案和民間資本流入同時惡化,大量的短期外債面臨償還困境,國內聰明資金外逃,對沖基金沽空亞洲本幣。 央行為此耗費了巨量外資,但效果不彰。

1997年7月泰國率先出事。 經常專案赤字、資金外逃、房地產泡沫、出口轉弱等結構性困境之下,泰國外匯儲備降到僅能覆蓋其短債的70%。 對沖基金壓垮了1:25的泰銖固定匯率,當天貶值20%,並觸發泰國-馬來西亞-印尼-菲律賓-韓國的連鎖反應。 亞洲危機全面爆發,不少國家出現國家級債務違約,經濟進入危機,銀行體系面臨崩潰。 亞洲危機因俄羅斯突然違約重創了對沖基金而嘎然而止。

筆者相信,今天美日環境以及東南亞自身體質與當年大不相同,爆發類似危機的可能性不大。 亞洲現在普遍採用靈活匯率機制,出口能力、外資流入和外匯儲備比三十年前有結構性改善,而且他們的外債結構比較合理,短債比重較低。 同時,現在是日本利率見漲,美國利率可能下降,日元重現當年接近六成貶值的機會微乎其微。 東南亞危機重演的機會頗低。

本周美歐進入耶誕節假期,市場成交會進一步下滑。 關注美國第三季度GDP增長,預測為3.2%(環比折年率),核心PCE2.9%。 日本銀行發佈十月底會議的紀要。 另外關注英國GDP(預測0.1%(QoQ))以及日本的東京CPI(3.2%)。

本文純屬個人觀點,不代表所在機構的官方立場和預測,亦非投資建議或勸誘。

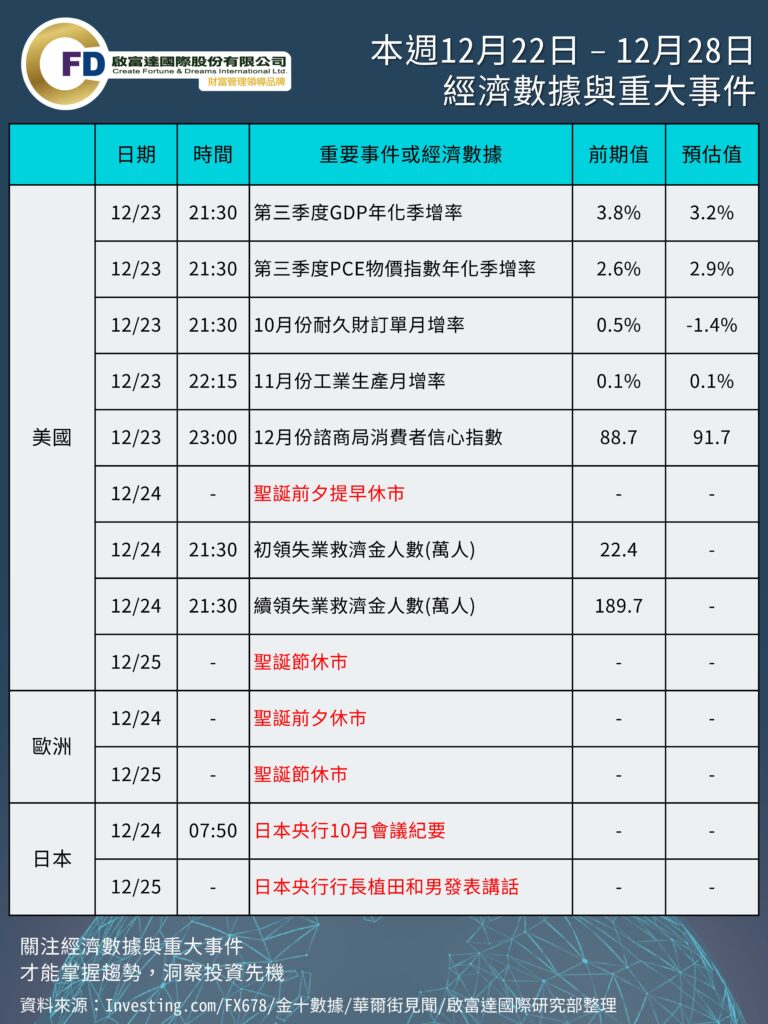

本週 12/22 – 12/28 重要事件與數據

重要經濟數據

。12/23 (二) 美國三季度GDP、PCE、10月耐久財、11月工業生產、12月諮商局信心指數

。12/24 (三) 美國初領及續領失業金人數

其他重要事件

。12/24 (三) 美國聖誕前夕提前休市、歐洲聖誕前夕休市、日本央行會議紀要

。12/25 (四) 美國聖誕節休市、歐洲聖誕節休市、日本央行行長植田和男發表講話

下周重點關注:中美經濟數據、美聯儲主席遴選進展、聖誕節前後全球股市休市狀態、日本央行行長植田和男發表公開講話等。此外,華為nova15發布會,智元機器人將發布擎天租平台。零跑十周年慶典及腦機接口展也將同周登場。

資料來源 https://wallstreetcn.com/articles/3761696