2026年07月01日 10:02 市場資訊

資料來源:新浪財經

來源:華爾街見聞

布倫特原油(607-8.60, -1.40%, )二季度暴跌38%,創2020年以來最慘單季表現,戰爭溢價幾乎歸零。 霍爾木茲封鎖引發的供應危機被美國增產、沙特管道創紀錄、多國動用儲備聯手化解,地緣定價邏輯正在改寫。 然而,IEA計劃補充應急儲備,印度等大國加速擴充戰略庫存,一場“政策性補庫”浪潮或將成為油價下一輪反彈的隱藏引擎。

原油市場在2026年上半年經歷了一場劇烈的過山車行情:先是因霍爾木茲海峽封鎖引發的供應恐慌推動油價大幅飆升,隨後又因多重緩衝機制發揮作用而急速回落,布倫特原油二季度跌幅高達38%,創下2020年新冠疫情暴發以來最大單季跌幅。

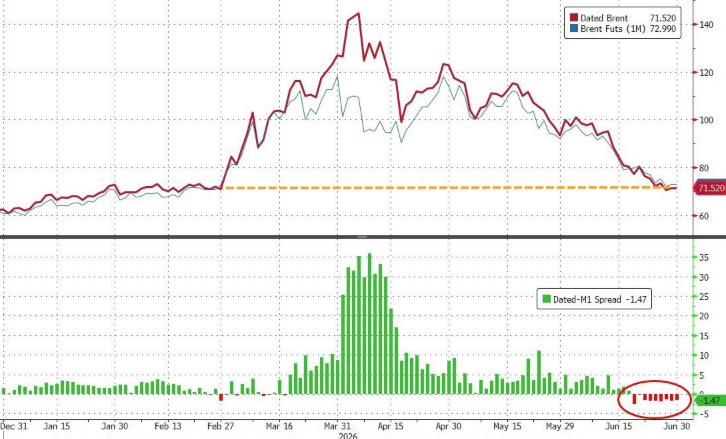

截至6月30日收盤,布倫特原油結算價報每桶72.92美元,WTI原油報69.50美元,均已基本回落至伊朗衝突爆發前的水準。 荷蘭國際集團(ING)大宗商品策略主管Warren Patterson指出,在每桶約70美元的價位上,油市當前定價中“幾乎沒有任何地緣政治風險溢價”,市場實際上是在將美伊臨時停火當作永久協定來定價。

推動油價快速回落的核心,是市場對供應風險的重新定價。 6月美國與伊朗停火延續,更多船隻通過霍爾木茲海峽,多個經濟體動用應急儲備,替代運輸路線開始發揮作用。 與此同時,美國能源出口增加,中國進口規模保持穩定,共同為市場提供緩衝。

然而,多位分析師認為,這一低迷行情或許不會持續太久。 隨著國際能源署(IEA)計劃補充其在危機期間釋放的4億桶儲備,印度等主要進口國也在積極擴充戰略石油儲備,一波由“全球補庫”驅動的新增需求正在醞釀之中,有望為油價提供下一輪上行支撐。

上半年:從「史詩級供應危機」到「疫情以來最慘一季」

2026年一季度,隨著美國和以色列對伊朗發動打擊,伊朗隨即關閉霍爾木茲海峽,全球原油市場陷入恐慌,布倫特原油錄得2020年二季度以來最大單季漲幅。 然而進入二季度,局勢急轉直下。

這一反轉與中東局勢密切相關。 衝突初期,市場擔心波斯灣供應受阻,霍爾木茲海峽這一關鍵通道可能放大供應風險。 油價一度包含明顯的戰爭溢價。 但進入6月後,停火延續、通航恢復以及儲備釋放削弱了供應衝擊,布倫特價格迅速回落至接近衝突前水準。

部分現貨指標也顯示,戰爭帶來的價格影響已基本被抹去。 現貨布倫特原油已完全回吐戰爭影響。 這意味著近端市場不再願意為即時地緣風險支付高溢價。 摩根士丹利已將布倫特原油四季度預測從每桶80美元下調至75美元。

Kuptsikevich警告稱,若中東衝突進一步升級,油價可能再度走高; 如果中東衝突不再升級,布倫特的長期前景偏弱,特別是在中東產量恢復、伊朗產量可能在年底升至每日330萬桶的情況下。

戰爭溢價歸零:為何油價對地緣衝擊“免疫”

油價沒有在衝突中持續飆升,關鍵在於市場找到了一系列應對供應瓶頸的方式。

多重因素共同壓低了油價:美國、委內瑞拉和伊拉克等產油國加快提升產量; 沙烏地阿拉伯管道運輸量創歷史新高; 阿聯酋加快推進繞過霍爾木茲海峽的管道擴建計劃; 與此同時,亞洲部分地區出現需求側調整,包括航班取消、能源配給及進口關稅上調等措施。

應急儲備同樣發揮了重要作用。 多個國家動用儲備,以抵消波斯灣供應中斷造成的衝擊。 庫存釋放讓現貨市場獲得額外緩衝,也使得價格沒有在短期恐慌中進一步上衝。

金融服務平臺Marex分析師Edward Meir表示,“每當出現供應瓶頸,市場總會找到繞行的辦法。” 他指出,上述因素疊加作用,共同解釋了油價的大幅回調,並預計油價將很快完全回歸衝突前水準。 FxPro首席市場分析師Alex Kuptsikevich則表示,“市場已經適應了原油市場歷史上影響最為深遠的一場危機。 ”

中美成為“減震器”,地緣定價邏輯改變

高盛大宗商品研究聯席主管Samantha Dart則認為,市場對地緣政治“火花”反應平淡,並不意味著風險消失,而是全球能源流動提供了更強緩衝。

在供應端,美國能源出口持續增長,為全球市場提供了更多流動性。 在需求端,中國原油進口規模相對穩定,形成了重要的需求底座。 美國出口的增加與中國進口的穩定,共同構成了原油市場的「雙向緩衝」。

這一結構降低了市場對單一地緣事件的敏感度。 換言之,霍爾木茲海峽局勢仍是風險點,但局部擾動已不足以輕易改寫全球原油供需平衡。 投資者開始更關注實際流量、庫存變化和替代路線,而不是單純追逐地緣標題。

補庫存:下一輪油價上漲的潛在引擎

戰爭溢價退潮後,市場開始關注另一個變數,全球戰略庫存補充。

據 OilPrice.com 報導,中東衝突累計擾動超過10億桶供應。 此前建立的大型戰略庫存幫助市場吸收衝擊,避免油價進一步失控。 但這些庫存一旦被消耗,就需要在危機結束后補回。

國際能源署此前表示,釋放4億桶原油應急儲備,以應對供應中斷。 這一規模高於2022年成員國釋放的1.82億桶。 無論是在危機結束后,還是在危機持續期間,已釋放或準備釋放的儲備最終都需要補充。

補庫需求不只來自國際能源署成員國。 印度也在考慮擴大自身石油儲備,其現有儲備僅覆蓋8天進口需求。 印度政府已要求國有企業ONGC增加1300萬桶原油儲備,但若要建立更充足的緩衝,所需資金可能達到數百億美元級別。

這意味著,一旦市場確認中東危機真正緩和,原油需求可能出現一輪新的政策性買盤。 各國在能源安全方面的優先順序上升,戰略儲備建設和補充將成為油價的潛在支撐。