2022年12月11日 12:22 市場資訊

資料來源:新浪財經

美聯儲「最後的加息」是利空出盡? 美銀:歷史告訴你別賭

華爾街見聞

以往的經驗是“在最後一次加息時買入”,而高通(119.05-2.70, -2.22%, )脹時代的策略是“在最後一次加息時賣出”。

市場苦美聯儲加息久矣,但若美聯儲真的轉向,市場會得到期盼已久的暴漲嗎? 從歷史真相來看,事實可能正好相反。

美銀的明星策略分析師團隊認為,儘管投資者對美聯儲加息周期進入尾聲已經感到不耐煩了,他們迫不及待地想要衝進股市大賺一筆,但歷史表明,在通脹持續高企的情況下,投資者應該保持謹慎。

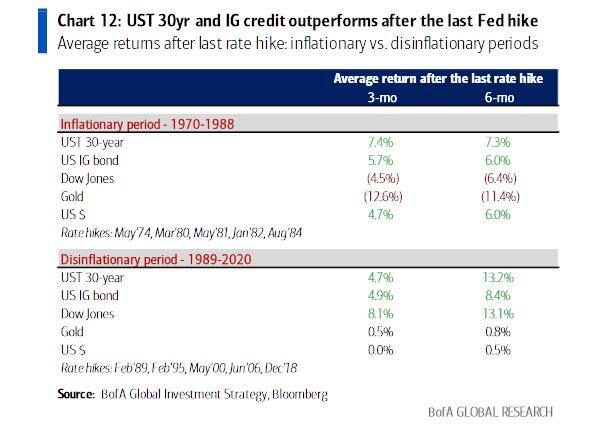

邁克爾· 哈特內特(Michael Hartnett)的一項分析顯示,在過去30年對抗通脹的歷程中,一旦美聯儲停止加息,股市通常表現優異,但是,在上世紀70和 80年代的高通脹時期,美聯儲在最後一次加息後,股市卻下滑了。

簡而言之,以往的經驗是“在最後一次加息時買入”,而高通脹時代的策略是“在最後一次加息時賣出”。 哈特內特總結了過去50年裡的10次加息週期中,“最後一次加息”後3個月和 6個月的資產回報情況:

美銀分析師得出結論,一旦“最後一次加息”來臨,買入策略應該是:

買入國債:國債的回報在過去10次「最後一次加息」中有9次都為正;

買入信用債:投資級債券的回報在過去10次「最後一次加息」中有9次都為正;

通脹時期賣出股票,上世紀七八十年代的「最後一次加息」後股市都會下跌,因為懲罰性的利率水準會使經濟陷入衰退;

非通脹時期買入股票,在過去三十年的非通脹時期,「最後一次加息」後買入股票都是正確的選擇; 這裡的核心問題在於,過去兩年的通脹是長期事件還是一次性事件。

買入美元、賣出黃金策略,在七八十年代的通貨膨脹時期是正確的策略,但在過去30年的非通貨膨脹中卻並非如此。

那麼,下一個至關重要的問題就是,在本輪加息週期中,美聯儲的最後一次加息會出現在什麼時候?

答案很可能取決於美國經濟衰退合適開始。 哈特內特有兩種情景設定,偏空一點的情景是它可能會在10-12周后出現,也就是說,美聯儲最後一次加息時點可能在2023年3月。 而樂觀一點的情景是,美國經濟衰退要到明年下半年才開始。

其實,不僅是美銀, Strategas Securities 的首席投資策略師特倫納特(Jason Trennert)也早就警告,押注美聯儲轉向鴿派立場的投資者應該重新考慮自己的頭寸。

在研究了上世紀70年代以來的貨幣週期和股市表現后,他的團隊發現,真正轉向寬鬆的貨幣政策往往預示著股市多頭的痛苦。

該公司的研究顯示,在前幾次的寬鬆週期中,標普500在第一次降息后都出現了下跌,只有一次例外。 平均來看,標普在觸底前跌幅達到24%。

特倫納特寫道:

在很多情況下,市場將股價反彈的希望寄託於美聯儲貨幣政策轉向。 然而,歷史表明,投資者應該對這種想法保持警惕。

全球領先的資產管理公司美國世紀投資公司(ACI)的多元資產策略首席分析師Rich Weiss表示,那些只關注美聯儲是偏鷹派還是鴿派來選擇進場時間的「短視」投資者們, 往往忽略了一個事實:

投資者們對美聯儲利率政策的癡迷使他們忽略了最終可能會出現的結果——經濟衰退的現實將壓制股市的任何反彈。

儘管投資者們為美聯儲的轉向歡呼,但現實情況是:當利率下降時,經濟通常已經步入衰退,股市無路可走。

美股在經歷了四季度的反彈后,本周已經開始回落,原因是人們擔憂美聯儲將在更長時間內保持鷹派立場,從而導致明年出現經濟衰退的風險。

彭博對全球基金經理的調查也顯示,頑固的通脹和衰退是2023年股市面臨的主要風險。 策略分析師們集體預計標普500指數將在明年下跌,這是自1999年以來首次。

從資金流動上看,美銀援引 EPFR global數據稱,截至12月7日當周,約有57億美元資金從全球股票基金中流出。

在通脹持續高企的背景下,哈特內特建議,投資者可以投資大宗商品、銀行股、小市值股票和價值型股票,歐股和新興市場股市可能也會斬獲更好收益,應該避開的投資領域包括科技股和私募股權。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。