2022年12月26日17:32 市場資訊

資料來源:新浪財經

來源:華爾街見聞

當親朋好友和你聊美國經濟時,你該怎麼如何對答如流?

12月25日,美銀髮布了2022年美國經濟的十問十答,關於美聯儲加息,2%通脹率的意義,2023年衰退的可能性以及過熱的勞動力市場......

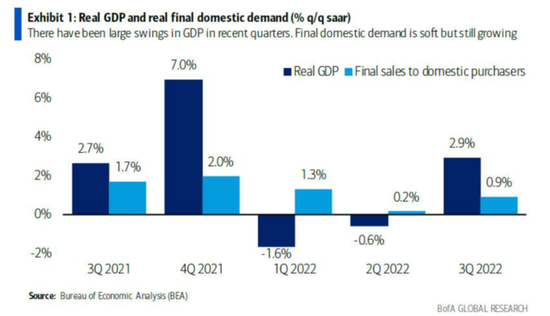

1.“今年美國連續兩個季度GDP負增長,美國經濟已步入衰退了嗎?”

答案:還沒有。

解析:在2022年,美國經濟於一季度和二季度連續兩個季度出現GDP 負增長,這的確符合所謂的步入於“技術性衰退”的定義。但美國國家經濟研究局(NBER) 就美國是否已處於衰退中給出了官方解答,NBER認為應該著眼於多個經濟指標,而不僅僅是GDP,應該同時關注勞動力市場有關指標(就業機會和工資增長),在勞動力市場出現降溫之前,美國經濟不太可能進入NBER 定義的衰退。目前美國勞動力市場依然火爆,勞動力需求旺盛,勞動力供應短缺。

技術性衰退通常與NBER的衰退定義一致,但今年的情況有所不同,因為GDP 已被進出口和庫存數據的大幅波動所扭曲。基於此,當排除這些造成乾擾的因素,就會發現,儘管最終需求指標(消費者支出、住宅和商業投資以及政府支出)已顯示出疲軟,但仍在增長。

2.“那麼下一次經濟衰退什麼時候開始?”

回答:可能是明年。

解析:經濟衰退的轉折點應該是美國勞動力市場大幅放緩的時候。到目前為止,消費者支出一直顯示出韌性,如果勞動力市場大幅降溫,在達到NBER 的衰退標準的同時,消費者支出也可能會顯著放緩。

考慮到消費占美國GDP近七成,這將拉低美國國內需求,明年可能會陷入溫和衰退。

明年美國勞動力市場可能會走弱的原因有三點。首先,今年招聘人數遠遠超過GDP 增長:就業人數增長超過2.5%,而實際GDP 增長不到1%,這是不可持續的。

第二,自3月以來,美聯儲已連續七次加息,將政策利率上調到4.25%至4.50%,這正在損害商業和住宅投資。美國房地產市場已經陷入衰退,製造業也很可能正緊隨其後。這些最終會轉化為失業率。

第三,美聯儲今年加息累計加息425個基點,美聯儲加息對經濟的影響是“長期且滯後”。因此,今年美聯儲激進的緊縮政策對經濟和勞動力市場造成的損害可能尚未發生。

3.“這感覺像是我記憶中對衰退最一致的預期,有沒有可能衰退這件事是因為’反復自我暗示’才會出現的?”

回答:你這麼說也沒錯,但不太全面。

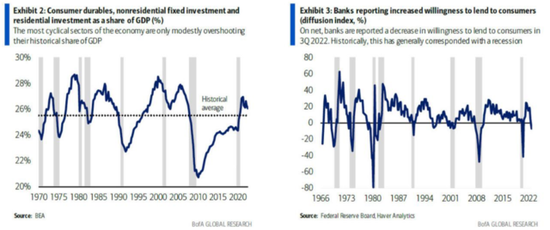

解析:經濟衰退可能是“自我暗示”而產生的,這一觀點有一定道理。如果企業預計消費者需求疲軟,他們可能會停止投資並開始裁員。同樣,如果消費者擔心經濟放緩,他們可能會減少支出。這些行為很可能會造成每個人都擔心的經濟衰退。

但經濟衰退並非那麼簡單。衰退的痛苦通常來源於經濟過剩的積累,如果消費者和企業在這種過度行為形成之前開始變得謹慎,那可能會影響經濟衰退的程度。經濟過剩通常形成的三個部門為耐用消費品、住宅投資和商業投資。

目前,這些行業僅略微有過剩跡象,然而,銀行已經開始變得不太願意向消費者提供貸款,因此,或許經濟衰退的預期已被充分傳達,但我們會發現它更多表現為“自我抑制”而不是“自我暗示”。

4.“你說美國房地產市場處於衰退之中。我們正在走向次貸危機嗎?”

答案:發生次貸危機的可能性很低。

解析:房地產可以說是對利率最敏感的部門。因此,美聯儲激進的加息將房地產市場推入衰退也就不足為奇了,30 年期抵押貸款利率從去年初的3% 左右一度上升至7% 以上,且現在仍遠高於6%,同時,供應緊張包括:建築勞動力、材料等,這些都進一步阻礙了住房活動。(圖表5)。

然而,這並不意味著房地產正在走向危機。當外部環境會放大其影響時,特定行業發展的放緩會演變成經濟危機。在金融危機爆發前夕,投機(而不是基本面)在住房需求中發揮了重要作用,可調整利率抵押貸款更為普遍,貸款標準寬鬆,房屋淨值信貸額度(HELOCs)的提高,這些都是引發金融危機的大環境。

而最近幾年美國房地產市場的繁榮,是由千禧一代想要搬入更大的空間這一需求推動的,大部分抵押貸款被鎖定在固定利率(因此已經有抵押貸款的人通常不會受到美聯儲加息的影響) , 貸款標準相對嚴格,HELOCs 的使用有限。同時,監管機構也比以前更加謹慎。

5.“聽起來你對美國明年的經濟發展並沒有過度悲觀,那明年有沒有可能完全避免經濟衰退?”

答案:有可能,但想完全避免衰退很難。

解析:勞動力市場真正疲軟之前,美國經濟不會陷入衰退。最近的就業增長一直呈現出較強的彈性,預計美國在2022 年增加約400 萬個工作崗位,在過去三個月中增加超過80 萬個。基於此,美國每月只需要創造5-10 萬個工作崗位,就能與人口增長率相匹配,經濟衰退在2023 年上半年或許可以避免。

(5.85, -0.01, -0.17%)

簡而言之,延遲的經濟衰退可能意味著更深層次的衰退。

6.“你的意思是美聯儲無論如何也要讓勞動力市場降溫,到底為什麼美聯儲要堅持這2%的通脹指標?接受更高的通脹率不是比引發經濟衰退更好嗎?”

答案:2% 的通脹指標沒什麼特別之處,但現在放棄這一目標將使美聯儲陷入困局,且控制通貨膨脹的唯一方法就是使勞動力市場降溫。

(110.84, 0.16, 0.14%)

美國現在正面臨著四十年來的高通脹,如果美聯儲將其通脹目標改為4%,那將會給美聯儲造成信譽危機,如果4% 可以接受,為什麼不能是6% 或8%?該目標在投資者眼中將失去可信度。但如果通脹率略高於目標(比如3%),美聯儲可能會接受通過更長的時間框架來使通脹回到2%,而不是為了更快地達到目標而對經濟造成更大的危害。

美聯儲最青睞的指標為核心PCE物價指數,即扣除食品和能源的通脹,因為食品和能源價格波動更大,且容易受美聯儲無法控制的因素驅動(地緣政治衝突加劇)。在最近的一次講話中,美聯儲主席鮑威爾指出,除住房外,服務業佔核心消費者支出一半以上。隨著消費者逐步恢復到疫情前的消費習慣,工資快速增長,更高的勞動力成本正在推高價格。因此,讓勞動力市場降溫是美聯儲使核心通脹放緩至2% 的唯一方法。

7.“通貨膨脹已經開始放緩了對吧?”

答案:是的,但可能不會持久。

解析:因供應鏈中斷以及現金充裕的美國消費者對居家商品的巨大需求,商品價格在2021 年春季飆升。現在供應問題已基本解決,商品需求正在放緩, 所以商品價格開始下跌,這有助於減緩整體通脹,但商品價格調整得越快,對通脹的緩解也就越早停止。

美國經濟主要是靠服務業,控制服務通脹的唯一方法是使勞動力市場降溫,否則一旦商品價格停止下跌,整體通脹將再次回升。

8.“美國消費者如何應對更高的通脹,尤其是食品和能源等必需品的通脹?”

答案:對消費者來說通脹肯定是痛苦的,但強勁的勞動力市場和此前美聯儲的放水使得消費一直保持彈性,可以抵消一部分通脹的痛苦。

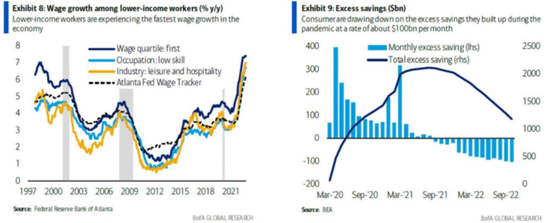

解析:對於美國消費者來說,通貨膨脹和勞動力市場正在進行一場拉鋸戰。食品和能源通脹對低收入家庭來說尤其具有挑戰性,他們收入的很大一部分得用於生活必需品的消費,他們同時也經歷著強勁的就業增長和最快的工資通脹,這抵消了通脹帶來的一些痛苦,並使消費者支出保持相對彈性。

美國消費者仍然受到疫情時期財政刺激計劃導致的過剩儲蓄的支撐。消費者可能仍有超過1 萬億美元的超額儲蓄,他們正以每月約1000 億美元的速度提取這些儲蓄,應對通脹衝擊。

因此,這些儲蓄可能會在未來幾個季度繼續提振消費支出。

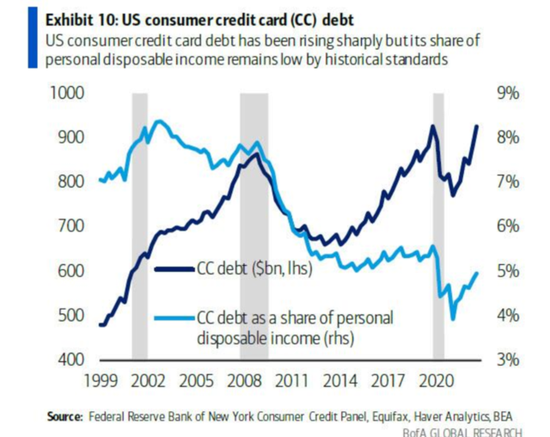

9.“我聽到美國消費者的信用卡債務已累積近1萬億美元。這是應該擔心的事情嗎?”

答案:目前還不不需要擔心。

解析:信用卡債務已從去年年初的不到8000 億美元增加到2022 年第三季度的9250 億美元,這個增長速度令市場震驚。可能是因為消費者流動性限制和利率上升共同作用的。信用卡債務水平已經接近歷史最高水平。

但更重要的是,消費者償還債務的能力。可以發現,消費者的收入也一直在快速增長,這對債務問題有很大的緩解作用。2022 年第三季度,信用卡債務不到可支配收入的5%,這低1999 年至今的任何水平。這一趨勢與信用卡拖欠率類似:儘管信用卡拖欠率有上升趨勢,但仍低於疫情前的水平。

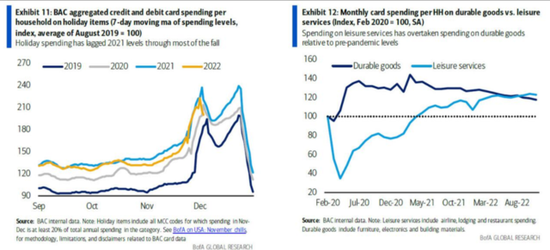

10.“今年的假期的消費是否和去年一樣多?“

答案:不,沒有去年多,但這並不奇怪。

解析:假期購物對美國消費者來說非常重要。去年的購物季的支出是非常高的,因此今年與之對比,略顯疲軟也就不足為奇了。另一個影響今年假期消費的因素是,假期折扣可能比去年來的更晚。因此,可能要等到假期結束才能全面了解假期支出。

此外,隨著疫情影響逐步減少,消費者正在從商品消費轉向服務消費。去年,假期期間的服務消費受疫情影響較大,人們願意花更多的錢購買節日禮物。今年,他們可能會更願意去旅行、去餐廳就餐、去參加演出、音樂會、體育賽事等。

風險提示及免責條款