2022年12月27日11:50 第一財經

資料來源:新浪財經

全球面臨不利因素包括全球貿易下行,以及可能產生的以鄰為壑的貿易政策;有利環境是疫情對全球經濟的衝擊趨於尾聲,全球經濟周期逐步回歸既有軌道。

2022年全球經濟關鍵詞是通脹,美國和歐洲都出現了世紀性大通脹,這一年的通脹在歷史上只有1972~1982年間可比。伴隨通脹而來的是貨幣政策調整,美聯儲在短期內的加息幅度創歷史紀錄,歐元區同樣大幅加息。

高通脹和利率上升帶來的是全球經濟下行,美國、歐洲、日本、韓國等經濟體主要經濟指標從下半年都開始明顯下行。

簡單地說,通脹、加息、經濟下行構成了2022年全球的關鍵點,在此背景下,才出現了商品先漲後跌,股市從暴跌到陰跌,債券則持續下跌。

2022年中國經濟一波三折,受疫情影響較大,一季度和三季度增速較高,二季度和四季度較弱。相對海外而言,2022年中國通脹水平不高,因而貨幣政策較鬆,降準降息貫穿全年,但政策發力點在不同領域並不均衡,疫情對不同領域的影響也不均衡,這也導致經濟結構落差較大,消費、房地產投資較弱,淨出口和基建投資相對較強。

展望2023年,中國和海外經濟走勢仍有較大不同。以美國為代表的發達經濟體大概率會經歷衰退,而中國經濟受低基數和新一輪政策驅動影響,會擺脫低迷狀態。

美國經濟持續衰退,通脹壓力難以減輕

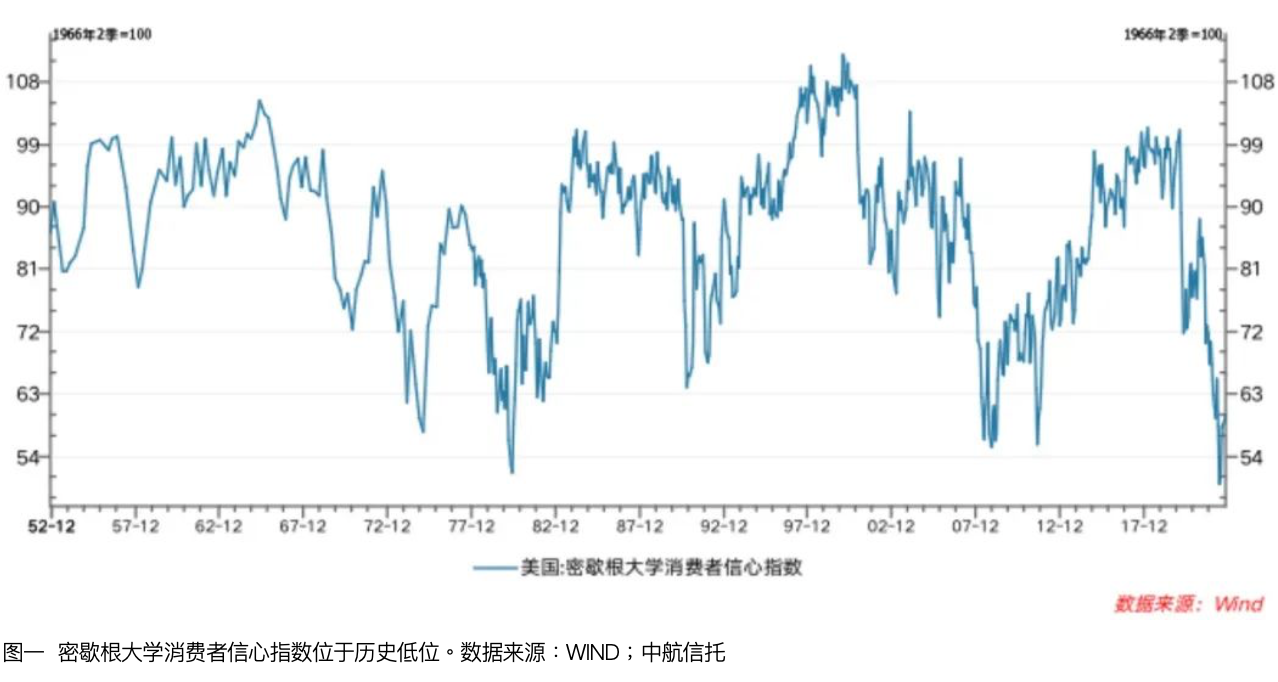

美國經濟的一些先行指標已經明顯反映衰退特徵了,比如分別衡量消費和製造業的密歇根大學消費者信心指數(見圖一)和製造業PMI都持續下行且處於低位(見圖二),說明美國的消費和製造業都處於快速下行狀態。

從歷史上的密歇根大學消費者信心指數看,該指數如果低於60並且較長時間內難以上升,則美國經濟不但下行且會進入蕭條狀態。二戰後該指數只有在1972~1982年的滯脹階段和2008~2009年的次貸危機階段低於60,目前是第三次低於60,並且創下了新低,以此推測美國經濟將會進入較為嚴重的衰退狀態,2023年全年消費都將較為低迷。

衡量經濟景氣程度的領先指標美國採購經理人指數PMI也在快速下行(見圖二),其中10月製造業PMI僅為50.2,與榮枯線持平,從趨勢上看,該指標仍有可能快速下探,表明美國經濟活躍程度在快速下降,相關經濟指標也將回落,2023年美國經濟將較為疲軟。

美國通脹走勢不容樂觀,主要是過去三年美國的貨幣投放太多了。2020年2月美國M2餘額為15.38萬億美元,2022年3月為21.85萬億美元,兩年多增加了6.47萬億美元,其中2020年全年增加了3.8萬億美元。兩年新增貨幣占美國歷史總量貨幣的30%,目前美聯儲每月縮表規模太小,這樣過去幾年超發的貨幣還會帶來較高的通脹水平。

即使2022年通脹基數較高,2023年通脹同比數據會下行,但是通脹環比數據仍然較高,實際通脹率會遠高於美聯儲設定的2%。而通脹高企,美聯儲的利率就很難下行,美國的無風險收益率也很難下行。

美國目前公佈的失業率數據非常低,在3.5%~3.7%之間,幾乎處於歷史最低水平,也低於充分就業的失業率水平,但是這個失業率數據需要討論,不能直接根據失業率很低而判斷美國經濟非常強勁。

首先失業率是一個滯後指標,一般要滯後經濟增長兩個季度甚至更長,雖然目前經濟領先指標已經顯示美國經濟拐頭向下,但至少要半年後失業率才會明顯上升。其次,美國失業率數據有一定的“水分”,這個“水分”並非是美國聯邦統計局造假,而是統計方法本身有些問題。

美國聯邦統計局對失業的定義是:有勞動能力且有工作意願但尚未處於工作狀態的叫失業,那麼顯然,身體有傷殘以及不願意工作的人是不統計在失業人數中的。據美國一些州的報告,美國約有400萬人患有“長期新冠”後遺症而缺乏就業能力,另外還有一些人領到較高的新冠補貼而不願就業,如果統計上這些,那麼美國真實失業率應該在5%~6%,這就高於充分就業的失業率了。

2023年中國經濟增速有望達到5.5%甚至更高

2022年中國經濟受多種因素干擾,經濟低位運行,前三季度累計增長3%,第四季度增速也不會太高,全年增速大約在3%,僅比2020年的2.2%高,處於改革開放以來的次低水平。較低的基數會提高2023年同比數據,使得2023年經濟增速高於潛在增長水平。

從經濟政策考慮,2023年會採取更為積極的經濟振興措施,財稅、金融、貨幣、產業等方面多管齊下,共同推動經濟上行。

從防疫政策考慮,經過了三年的經驗積累後,經濟運行會逐漸適應疫情的影響,生產生活將逐漸回歸正常。特別是9月份杭州要舉辦亞運會這種綜合性體育盛會,防疫政策需要提前做出適應性安排。

在此前提下從三大需求分析,2022年淨出口以及投資中的製造業投資、基建投資增速較高,全年貿易順差有望達到9000億美元(前10個月累計達到7200億美元),創歷史新高;前10月基建投資累計增速達到11.4%,製造業投資累計增速達到9.7%。這幾項通過適度的政策放鬆,2023年增速大體上能與2022年保持持平。

2022年較弱的房地產投資和消費2023年會有較大幅度的改善。2022年前10個月房地產投資累計同比增速為-8.8%,全年增幅可能是歷史最低。但是從2022年第三季度末開始,房地產刺激政策密集出台,全方位改善房地產企業融資,落實保交樓,可以預期2023年房地產投資會回到正增長,大概率會達到3%~5%的增長水平。

受疫情影響,2022年消費低迷,前10個月社會消費品零售總額累計同比增長0.6%,這大大低於過去6%~7%的正常水平。疫情雖然仍有變數,但綜合多方面考慮,2023年消費將會逐漸回歸正常,在基數較低的情況下,2023年社銷全年增速達到5%以上是可以預期的。

在治理通脹方面,中國比美國和歐洲要有利很多。本輪全球通脹上升,但中國通脹壓力並不大,2023年CPI和PPI都不會有明顯上升,繼續保持在較低水平。因此,中國貨幣政策仍有寬鬆空間,利率和準備金率仍能下調,LPR下調5~10BP概率很大。

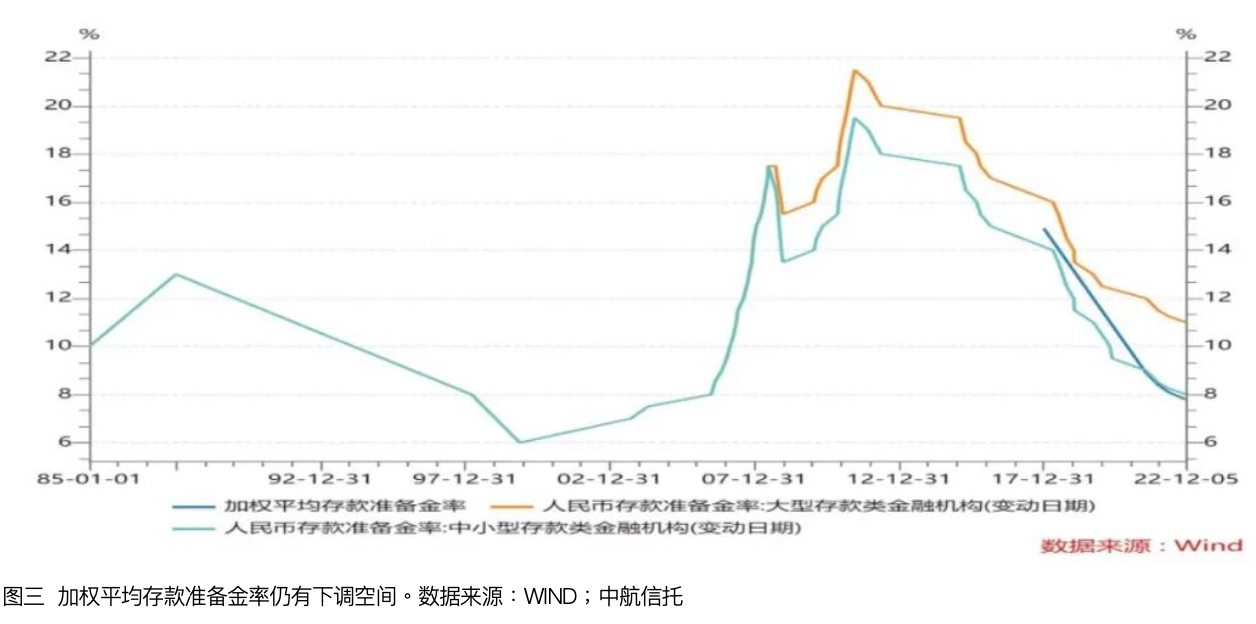

12月5日降准後,金融機構加權平均存款準備金率約為7.8%。而加權平均準備金率與中小型金融機構準備金率基本相當,中小型金融機構的準備金率歷史最低為1999年11月21日降到6%,近4年後在2003年9月升到7%。如果參照這個歷史最低準備金率,那麼目前7.8%的準備金率還有下降空間,但是下降空間並不大,差不多還有一個百分點可降,或說明可以再釋放長期資金2萬億元。

因此,從整體上看,2023年中國可能會比美國等主要經濟體有更好的經濟展望。中國有更高的經濟增速、更低的通脹率和繼續適度寬鬆的貨幣政策。

全球面臨共同的不利因素包括全球貿易下行,以及由此可能產生的以鄰為壑的貿易政策;而相對有利的環境是疫情對全球經濟的衝擊趨於尾聲,全球經濟周期逐步回歸到既有軌道上來。

過去三年各國政府為應對疫情衝擊所採取的非常規經濟政策也將退出,由生產要素禀賦決定的潛在增速重新進入宏觀經濟分析框架,進而2023年大類資產價格走勢也將由新的分析框架決定。

(作者係中航信託宏觀策略總監)

第一財經獲授權轉載自微信公眾號“秦朔朋友圈”。