2023年01月03日17:20 市場資訊

資料來源:新浪財經

華爾街的共識:美股今年還有新低

來源:華爾街見聞王眉

華爾街幾家大型投行的分析師預測,美股在2023年上半年仍將疲軟,在開始反彈之前,將重新測試2022年觸及的低點。

美股剛剛結束了傷痕累累的一年,標普500在2022全年下跌19.3%,納指下跌了33%,道指8.9%的跌幅也創下了近年最差表現。地緣政治因素、美聯儲加息週期和經濟衰退擔憂是近一年來市場陷入動蕩的主要導火索。

伴隨著2022年結束,終於可以喘口氣了?

很遺憾,至少目前並沒有,新年市場仍挑戰重重,許多市場參與者並不指望情況會很快好轉。

華爾街幾家大型投行的分析師預測,美股在2023年上半年仍將疲軟,在開始反彈之前,將重新測試2022年觸及的低點。

摩根大通( 135.12 , 1.02 , 0.76% )首席全球市場策略師科拉諾維奇(Marko Kolanovic)在最近的研報中表示:

“ 2022年的股市低點可能會在2023年初重現,我們看到風險資產持續回調的趨勢,以及對債券配置的增加。”

( 346.22 , 2.84 , 0.83% )

“標普500將在上半年跌至3600點。如果經濟進入衰退,我們認為這種情況下標普500將跌至3150點。 ”

( 85.72 , 0.70 , 0.82% )

花旗策略師也表示:

“預計今年開局較弱,標普500預計將比我們2022年底4000點的目標下降5-8%。”

( 6.0101 , 0.06 , 1.01% )

隨著美聯儲為控制通脹而歷史性地快速加息,利率衝擊成為2022年的主旋律。回到更高的利率水平,以及長達40年的利率下降時代可能結束,料將在2023年及以後年份產生廣泛影響。

儘管仍處於高位的通脹顯示出已見頂的跡象,但由於擔心美聯儲的持續行動將引發衰退,從而將削弱2023年的企業盈利,市場在進入新年之際未能出現季節性漲勢。

分析師們認為,美聯儲政策、通脹、經濟增長和盈利之間的相互作用,將在2023年推動市場。

美聯儲

去年美聯儲放棄寬鬆貨幣政策後,美股掉頭下行。

許多投資者認為,美聯儲加息的影響才剛剛開始波及市場,隨著利率繼續攀升,他們預計動盪還將持續下去。

根據金融數據提供商Refinitiv的數據,在截至12月28日的一周內,由於投資者繼續對美聯儲在更長時間內保持較高利率有所擔憂,共賣出54.1億美元的股票基金。這已經是投資者連續第六週從美股撤離。值得一提的是,此前一周,美股基金剛創下單週410.6億美元淨贖回的歷史紀錄。

美聯儲已經暗示將繼續加息,並將把利率保持在高位直至2023年底。

金融投資公司LPL Financial的首席全球策略師Quincy Krosby在接受媒體電話採訪時稱,這是一個美聯儲主導的基於通脹的市場,而通脹並不像貨幣決策者最初認為的那樣是暫時現象。

衰退擔憂和企業盈利

隨著美聯儲積極應對通脹,以及人們對經濟衰退可能性的擔憂加劇,市場焦點轉向2023年企業盈利前景。根據FactSet的最新統計,分析師預計標普500成份股公司第四季度盈利將同比下降2.8%。

摩根士丹利策略師威爾遜表示,即將到來的盈利衰退本身可能類似於2008/2009年的情景,比大部分市場預期的情況糟得多。這也是他警告一季度股市或跌至新低的原因。

到目前為止,具有韌性的就業市場讓一些持樂觀看法的人和美聯儲官員認為,在貨幣政策繼續收緊之際,經濟可以避免所謂的硬著陸。

不過,美國財務研究分析中心(CFRA)首席投資策略師Sam Stovall在周三的一份報告中表示,投資者“正在預計經濟衰退將在2023年初成為現實,標普500三個季度的預期利潤下降和防守型股票受到青睞支持了這一點”。“經濟衰退的嚴重程度仍存在疑問。我們預計將是溫和的。”

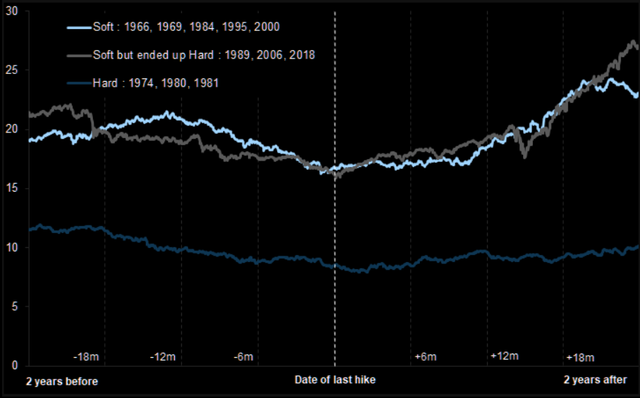

根據高盛的數據,軟著陸經歷的市場低谷大約對應標普500指數成分股16倍的市盈率,而硬著陸對應約為8倍。

目前,市場已經對流動性收緊做出反應,但未來一年每股收益預期還尚未調整。也就是說,市場尚未經歷“EPS震盪”。

通脹

華爾街多頭、雅德尼研究公司(Yardeni Research)創始人兼股票策略師Ed Yardeni認為,只有通脹下降速度快於預期,股市多頭才有可能在新的一年看到一線生機。他表示:

“看上去他們獲勝的機率渺茫。如果經濟過於強勁,不存在衰退的風險,那麼美聯儲將不得不進一步提高利率。關鍵在於通脹下降幅度明顯快於普遍預期的可能性有多大。”

有分析師表示,通脹已見頂的跡像也許會讓投資者產生一些樂觀情緒。

研究機構Sevens Report Research總裁Tom Essaye在上週五的一份報告中稱:

“2008-2020年間那種CPI低於2%的日子可能一去不返,這種局面或持續很長一段時間。但通脹率仍可能下降很多(至3%-4%),足以使美聯儲基本上認為自己已完成使命(儘管美聯儲不會直接這樣說,因為目標仍是2%),但總而言之,2023年結束時可能不會有實質性的通脹問題。”

不過也有人懷疑,通脹放緩是否會足以使美聯儲不再遵循其將聯邦基金利率提高到5%以上並保持一段時間的暗示。

市場風格大反轉暗潮湧動

2022年結束之際,投資者拋棄了在過去10年推動股市上漲的光鮮亮麗的科技股和成長股。而價值股在多年回報率低迷之後出現了復甦。

( 33136.3711 , -10.88 , -0.03% )

晨星投資實驗室(Morningstar Direct)數據顯示,截至去年11月,投資者從追踪科技股的共同基金和ETF撤走了約180億美元資金,有可能創下該機構自1993年有記錄以來最大規模的年度資金外流。追踪成長股的基金遭撤資940億美元,為2016年以來之最。

與此同時,投資者開始在股市逢低買入,湧入價值型基金。這類基金獲得超過300億美元的資金流入,連續第二年吸引資金。

許多基金經理表示,他們正在為一個新環境做準備,這個環境與上次金融危機後許多人逐漸習慣的環境幾乎沒有相似之處。他們說,超低債券收益率、溫和通脹和美聯儲寬鬆政策的時代已經結束,未來幾年市場的贏家和輸家可能會重新洗牌。

天利投資(Columbia Threadneedle Investments)高級基金經理Tiffany Wade表示,未來一年,盈利能力和自由現金流將非常重要。

Wade預計美聯儲的政策舉動將比很多投資者目前預測的更加激進,這將導致又一個不穩定的一年。如果美聯儲在明年暫停加息,她認為成長股可能會出現反彈。

其他投資者正在吸取科技泡沫破裂後幾年的經驗,當時價值股的表現優於成長股。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。