上週,美國和英國公佈了最新的通膨資料。正如預期的那樣,這兩個主要經濟體的通膨率都有所放緩。美國1月份CPI同比上漲6.4%,低於去年6月份9.1%的峰值;英國的物價漲幅也有所下降,從去年10月份的11.1%降至1月的10.1%。雖然許多經濟學家和投資者對總體通膨放緩感到鼓舞,但現實是,通膨壓力可能仍在上升。

這不是危言聳聽,從基本的數學計算和基數效應分析就可以發現:即使能源和製成品的價僅僅維持在目前的水平,未來幾個月,這類貿易商品的價格在整體通膨影響下也將越來越負面,直到基數效應消退為止。目前的緊縮貨幣政策對貿易商品價格的影響微乎其微。

與此同時,各國國內的週期性通膨指標(央行對這些指標的控制能力可能要大得多,但一些央行直到後來才意識到這一點)仍在上升。因為儘管貨幣政策有時滯性,但幾乎完全沒有證據表明央行已經採取了足夠多的措施。

從多個方面就可以看到這種國內通膨壓力。例如,查看服務價格就是最簡單的方法。誠然,英國的資料有些奇怪,因為該國1月份的服務業通膨有所放緩,但這在很大程度上似乎反映了能源價格在運輸服務方面的下降。在美國,不包括能源在內的服務業通膨加速至7.2%。

更廣泛的角度也可以體現國內的通膨壓力。根據舊金山聯準會的統計,截至去年11月,重要通膨率的下降所有都來自非週期性通膨指標,即與商業週期無關的通膨。週期性的國內通膨率繼續攀升。

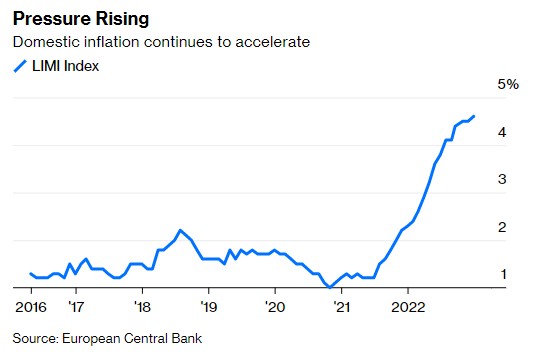

歐元區也是如此。去年6月,三位歐洲央行經濟學家以不同的方式研究了大致相同的問題。他們通過觀察進口強度為18%或更低的商品的通膨來計算國內通膨壓力。由此得出的指數被他們稱為LIMI指數,是區分進口通膨壓力和國內通膨壓力的一種方式。這種方法並非沒有漏洞:雖然進口強度很低,但部分國內生產的商品和服務仍受到全球市場的影響。儘管如此,研究結果的主旨似乎是合理的。該指數顯示,國內通膨壓力仍在快速攀升。

這些資料都表明,通膨可能還要持續一段時間。從全球來看,近期的經濟活動略強於預期。毫無疑問,中國取消動態清零政策起到了幫助作用。儘管此舉可能會緩解供應限制,但在美國和歐洲的勞動力市場看起來非常緊張之際,此舉也會增加全球需求,從而使工人有更大的議價能力來要求加薪。

這一點非常重要,但並不是人們普遍認為的那樣。當人們談論工資/通膨螺旋式上升時,他們似乎認為工資的大幅上漲會引發更快的通膨。但事實上,這不是,也從來不是它的運作方式。在高通(123.95, 0.25, 0.20%)脹時期,工資總是落後的,實際工資也是下降的。上世紀70年代就是如此,而如今也是這樣。稍微放緩的通膨只意味著工人變窮的速度更慢。而當人們意識到自己變窮了,這一事實才推動工人的加薪要求,從而支援通膨壓力。

以英國為例,如果一個人五年前賺了100英鎊(合120美元),他現在就需要賺120英鎊才能跟上通膨的步伐,但工資卻落後了。如果工人更窮(事實確實如此),而且他們的議價地位相當強(這也是事實),無論央行官員怎麼想,他們都似乎不太可能試圖收復失地。這種願望(以及央行實際上只能控制國內通膨壓力的事實)就是各大央行需要以一種前所未有的方式猛踩貨幣政策剎車的原因。

更值得懷疑的是,英國的處境可能比這種情況所暗示的更糟,其他國家可能也一樣。儘管最近私營部門的工人薪酬已經超過了公共部門,但這是在疫情最嚴重的時期之後發生的,當時不僅情況相反,而且就業保障也要差得多。

此外,如果看看包括養老金在內的終生收入就可以發現,私營部門的情況要糟糕得多。公共部門的養老金基本上是與通膨掛鉤的最終工資計劃,而私營部門工人的現收現付養老金則會受到通膨和市場的衝擊。

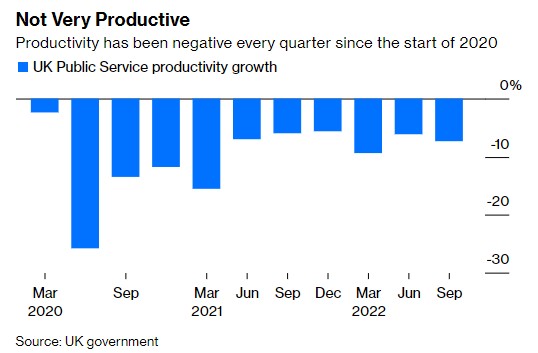

更糟的還有公共部門提供的服務已經惡化到令人震驚的程度。這就是英國公共部門生產率大幅下降的原因。這不僅讓認為懷疑其他國家的生產率是否也下降了,不過,由於其他大國沒有公佈公共部門的生產率資料,具體事實也不得而知。

所有這一切都已經非常糟糕了,但更大的問題是,如果公共部門不提供服務,私營部門必須承擔更多成本。如此反覆下,人們可能更難看到通膨壓力的盡頭。