如果要問,一家兆規模的銀行從傳出爆雷消息、引發擠兌,到宣佈破產,需要多長時間,那麼,這兩天的矽谷銀行給出了答案——48小時。

這48小時,矽谷銀行經歷了至暗時刻。這是美國歷史上第二大規模的銀行倒閉事件,僅次於華盛頓互惠銀行。

當地時間3月10日,根據美國聯邦存款保險公司(FDIC)發佈的一份聲明,美國加州金融保護和創新部(DFPI)當日宣佈關閉美國矽谷銀行,並任命FDIC為破產管理人。根據聲明,矽谷銀行將於2023年3月13日重新營業,矽谷銀行的官方支票將繼續兌現。

截至2022年12月31日,矽谷銀行的總資產規模約為2090億美元(約合人民幣1.4兆元),存款規模為1740億美元(約合人民幣1.2兆元)。

大家紛紛驚呼“見證歷史”的同時,也不免感到恐慌,有人擔憂矽谷銀行會不會是第二個雷曼兄弟,引發金融危機?也有人擔憂,全球創投圈將面臨巨大考驗。

當地時間3月9日,美國矽谷銀行宣佈其已完成約210億美元規模的投資組合出售且因此在2023年一季度蒙受約18億美元的稅後損失,計劃通過出售普通股和優先股募資22.5億美元。

該消息公佈後,矽谷銀行股價暴跌超60%,創1998年以來最大跌幅,市值一日蒸發94億美元。美股銀行板塊亦普遍下跌,美國銀行(30.27, -0.27, -0.88%)、富國銀行(41.36, 0.23, 0.56%)收跌超6%,摩根大通(133.65, 3.31, 2.54%)跌超5%,花旗集團跌超4%,四大銀行市值蒸發524億美元。

當晚,矽谷銀行表示他們已與股權投資機構General Atlantic 達成協議,後者將認購矽谷銀行約5億美元普通股。矽谷銀行還向投資者致信表示,出售股票籌資行為將帶來現金流動性、盈利能力與財務靈活性的改善,增強矽谷銀行財務狀況與客戶支援能力。

根據加州的一份監管檔案顯示,投資者和儲戶週四試圖從矽谷銀行提取420億美元(約合人民幣2900億元),這是10多年來美國最大的銀行擠兌之一。根據加州金融保護和創新部週五提交的接管令,截至3月9日,該銀行的現金餘額為負的9.58億美元。

3月10日,有消息稱,矽谷銀行嘗試融資的行動遭遇失敗,正在進行談判以尋求整體出售。矽谷銀行盤前交易中再度下跌63%,隨後,納斯達克(11138.8876, -199.47, -1.76%)暫停矽谷銀行的交易,該行將停牌至滿足提供更多資訊的要求。

當日12點,根據美國聯邦存款保險公司(FDIC)發佈的一份聲明,美國加州金融保護和創新部(DFPI)當日宣佈關閉美國矽谷銀行,並任命FDIC為破產管理人。

FDIC稱,下週一上午前,所有參保儲戶將能完全訪問他們的帳戶。一旦FDIC出售矽谷銀行資產,未投保的儲戶將獲得接管證書,並可能有權獲得股息。

據媒體報導,在矽谷銀行披露大規模虧損不到兩週前,矽谷銀行金融集團首席執行官Greg Becker根據一項交易計劃賣出了360萬美元(近2500萬元人民幣)公司股票。監管備案檔案顯示,2月27日,Becker賣出了12451股母公司矽谷銀行金融集團的股票,為一年多來首次。他在1月26日提交了出售股票的相關計劃。Becker本人和矽谷銀行金融集團都沒有立即回覆有關Becker出售股票以及他在提交相關計劃時是否清楚公司當時計劃籌資的問題。檔案顯示,這筆交易是通過Becker控制的一家可撤銷信託進行的。

對於矽谷銀行事件, 雷蛇聯合創始人兼首席執行官陳民亮(Min-Liang Tan)發推表示,他認為推特應該收購矽谷銀行,成為一家數字銀行。特斯拉(173.44, 0.52, 0.30%)CEO馬斯克回覆稱,他對這個觀點持開放態度。

本週,穆迪已下調矽谷銀行(SVB)的信用評級,理由是SVB資金與盈利能力在短期內發生了“重大變化”。

面對這一事件,中外資PE、VC基金和創投企業近乎崩潰。據第一財經報導,某開戶在SVB的創投基金人士表示,在北京時間週五白天嘗試將資金轉出來,晚上顯示正在處理中,但再後來就顯示延遲到週一了,非常擔心,感覺資金取出來的機會渺茫。

多位PE、VC基金資深投資總監亦表示,矽谷銀行事件很容易引起多米諾骨牌效應,因為矽谷銀行的客戶結構單一,多為創業公司,它們本來融資就困難,如今矽谷銀行的存款還取不出來,可能無法正常支付工資。

SVB長期以來一直被視為科技創投圈的融資支柱,它的突然崩潰加劇了許多創投企業的不確定性。

過去40年,矽谷銀行是美國高科技初創企業投融資服務最活躍的金融機構之一。不同於傳統大型銀行,矽谷銀行的主營業務相當“另類”——專注向美國高科技初創企業提供股權融資、過橋貸款、經營性貸款等投融資服務。

尤其是矽谷銀行開創的投貸聯動模式,一度成為傳統銀行扶持高科技初創企業發展的“典範”。

具體而言,矽谷銀行在向高科技初創企業提供信貸資金的同時,會用自有資本買入這些企業的少部分股權(或認股期權)。隨著企業不斷成長髮展,矽谷銀行不但成功收回貸款並獲取可觀的利息收入,還能通過企業股權增值獲取豐厚的股權投資收益。

據21世紀經濟報導,一位熟悉矽谷銀行運作的美國創投機構負責人表示,“事實上,很多美國高科技初創企業在做大做強後,為了感謝矽谷銀行對他們早期發展的投融資支援,會將大量資金存放在矽谷銀行,既可以助力矽谷銀行支援更多初創企業成長,又能獲取較高的存款利息收入。”

但是,矽谷銀行此次遭遇陷入資金流動性風波,恰恰是因為它過度依賴科技企業存款。

具體而言,由於美國經濟衰退風險加大與美國聯準會持續大幅加息導致去年以來美國IPO市場不景氣,眾多高科技初創企業不得不從矽谷銀行持續抽走大量存款支援自身業務營運,導致矽谷銀行存款流失加劇。

其結果是矽谷銀行只能拋售210億美元長期資產支援抵押證券補充資金流動性缺口,卻遭遇約18億美元虧損。

此外,美國經濟衰退導致眾多高科技初創企業經營困難,令矽谷銀行面臨更大的貸款損失風險與壞賬撥備壓力,迫使它不得不緊急增發出售股票“提前補充資本金”,一面為壞賬撥備做“準備”,一面需補充上述18億美元投資虧損,導致其資金流動性風波驟然升級。

國信證券經濟研究所金融業首席分析師王劍認為,矽谷銀行此次爆雷主要是矽谷銀行資產端期限錯配引發的。

王劍認為,疫情期間美國聯準會放水,美國的PE/VC市場也快速擴張,給矽谷銀行帶來大量低息存款,矽谷銀行的規模得以快速增長,其資產總額從2019年末的710億美元增長到2021年末的2115億美元,其中2020年同比增長63%,2021年同比增長83%。

但是這一切在2022年完全逆轉。隨著2022年美國聯準會進入加息週期,PE/VC市場的流動性盛宴結束,矽谷銀行也面臨巨大壓力。矽谷銀行2022年總資產較年初僅增加了3億美元,有息存款成本從2021年的0.13%大幅攀升到2022年的1.13%。

更嚴重的是,矽谷銀行在過去幾年存款大幅增長的時候,用吸收進來的資金在資產端組態了大量長久期的持有至到期資產和可供出售資產,期限錯配嚴重,面臨巨大的利率風險。從矽谷銀行持有至到期資產和可供出售資產的結構來看,主要是住房抵押證券相關產品,資產本身信用風險不大,但殖利率很低,只有1.6%左右。這些資產久期很長,其中大約80%的金融資產剩餘期限都在十年以上,利率風險很大。

此次矽谷銀行的問題在於其在流動性寬鬆時期大量吸收低成本存款,並組態了長期限的債券資產,導致潛在的利率風險大幅增加,美國聯準會加息使得問題暴露。

此次矽谷銀行的事件,很多國內的朋友擔心矽谷銀行作為股東的浦發矽谷銀行的發展情況,以及是否會受到影響。

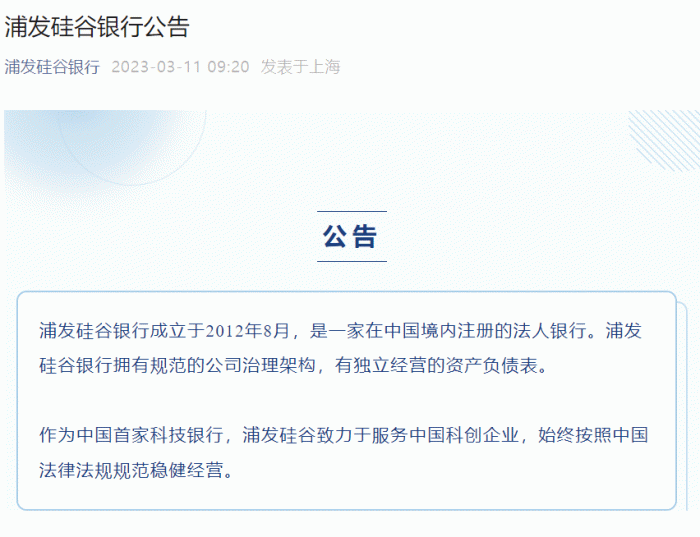

浦發矽谷銀行發佈公告,浦發矽谷銀行成立於2012年8月,是一家在中國境內註冊的法人銀行。浦發矽谷銀行擁有規範的公司治理架構,有獨立經營的資產負債表。作為中國首家科技銀行,浦發矽谷致力於服務中國科創企業,始終按照中國法律法規規範穩健經營。

據其官網介紹,浦發矽谷銀行由浦發銀行與美國矽谷銀行合資建立,是中國首家擁有獨立法人地位、致力於服務科技創新型企業的銀行,也是第一家中美合資銀行。

據天眼查,浦發銀行與矽谷銀行對浦發矽谷銀行的持股均為50%。截至2021年,浦發矽谷銀行共服務了約3000家企業客戶,其中約40%的客戶是B輪以前的早期公司,60%是從成長期一直到IPO的企業。

對於此次事件,國內多家機構對此進行瞭解讀。

中信證券(21.38, 0.00, 0.00%):矽谷銀行流動性困境尚不足以引發金融海嘯

中信證券研報認為,美國矽谷銀行困境的主因是美國聯準會持續加息背景下流動性風險的暴露。誠然,市場恐慌情緒正在蔓延,但我們認為目前矽谷銀行的流動性壓力尚不至於發展到債務危機,也不足以引發金融海嘯。美國高利率環境下金融體系的風險在逐步累積,美債殖利率曲線倒掛與債市流動性不足等問題可能放大局部金融風險,未來局部性金融風險仍需防範。

國信證券:矽谷銀行事件大機率不會演變成更廣泛的危機事件

國信證券經濟研究所銀行團隊認為,此次矽谷銀行的問題在於其在流動性寬鬆時期大量吸收低成本存款,並組態了長期限的債券資產,導致潛在的利率風險大幅增加,美國聯準會加息使得問題暴露。我們認為矽谷銀行問題大機率不會演變成更加廣泛的危機事件,主要是因為公司的問題比較獨立,幾乎不存在與其他金融機構的交叉風險。對我國銀行而言,更是沒有什麼直接影響。

中金:當前整體情況可能並沒有市場擔憂的那麼緊張

中金銀行和策略組認為,從歷史經驗來看,流動性衝擊具有突發性和不可預測性。當前整體情況可能並沒有市場擔憂的那麼緊張。槓桿方面,金融危機後,美國金融部門在強監管下整體槓桿處於較低水平,且資本充足率也相對健康,因此發生大面積的債務危機的可能性似乎並不高,上述事件可能無法代表整個美國銀行體系。流動性角度,追蹤的一系列美國在岸及離岸流動性的收緊也並沒有那麼顯著。在極端假設下,如果後續流動性繼續收緊引發更大層面和程度的流動性衝擊,美國聯準會可能而且也有充裕的手段提供流動性支援。