在經濟、地緣政治和技術力量的共同作用下,國際貨幣體系正在改變。幾十年來,美元一直是全球最主要的外匯儲備貨幣,但它在全球儲備中的佔比卻呈下降趨勢。

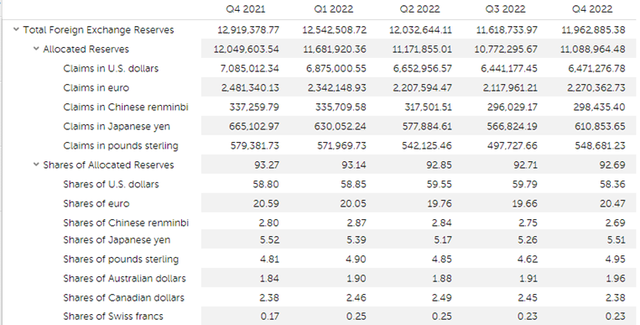

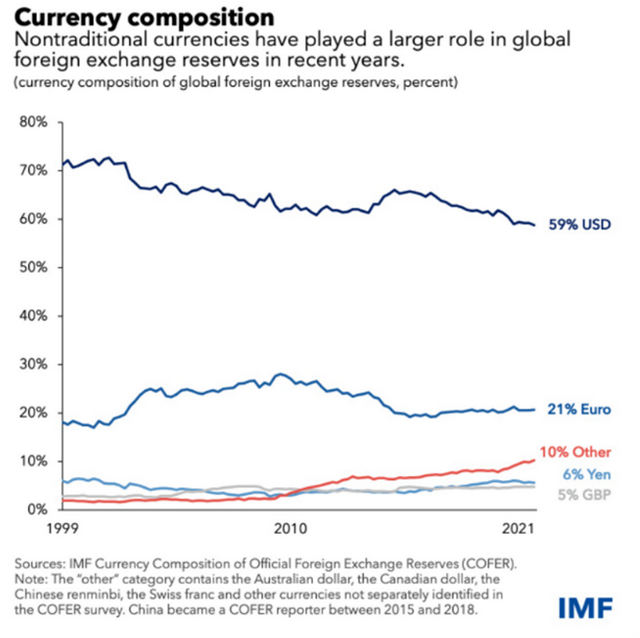

根據國際貨幣基金組織(IMF)的官方外匯儲備貨幣構成(COFER)調查,自1999年推出歐元以來,美元資產在各國央行儲備中的份額下降了超12個百分點,從71%下降到59%左右。2022年第四季度,各國央行持有的美元儲備佔比降至58.36%,為20多年來的最低水平。該調查涵蓋了全球149個國家。

“如果跟疫情前2019年的四季度相比,美元外儲佔比從60.75%下降到58.36%,其實下降了超1個百分點。”中國人民大學經濟學院黨委常務副書記兼副院長、教授王晉斌對澎湃新聞表示。

根據IMF經濟學家Serkan Arslanalp等人在2021年5月發表的IMF工作論文,匯率波動會對央行儲備組合中的貨幣成分產生重大影響。同時,不同政府債券的相對價值變化也會遭受產生影響,儘管這種影響往往較小,因為主要貨幣債券的殖利率通常會一起變動。

上述工作論文指出,在美元對主要貨幣匯率走弱期間,美元在全球儲備中的份額通常會下降,因為以其他貨幣計價的儲備美元價值增加(反之亦然)。反過來,美元匯率會受到多種因素的影響,包括美國與其他經濟體之間的經濟路徑差異、貨幣和財政政策差異、以及中央銀行的外匯買賣操作。

上述工作論文表示,一些分析師預計,隨著新興市場和發展中經濟體央行尋求其儲備貨幣構成的進一步多元化,美元在全球儲備中的份額將繼續下降。

美元“武器化”推動貨幣多極化趨勢

從更長的週期看,自1999年推出歐元以來,美元資產在央行儲備中的份額下降了約12個百分點,從71%下降到59%左右。與此同時,歐元的份額在20%左右波動,而包括澳元、加元和人民幣等在內的其他貨幣的合計份額攀升至10%左右。

王晉斌指出,美元外儲轉移的另外一個原因是全球貨幣的多極化趨勢正在形成。除了原來美元指數中的經濟體,一些非指數中的經濟體的外儲都在增加。

具體看,加元外儲的佔比從2019年的1.86%漲到了2.38%,澳元從2019年底的1.7%漲到1.96%,人民幣從2019年四季度的1.94%漲到了2.69%。

“全球貨幣多極化趨勢的形成,原因還是比較複雜的。其中,美國非常自私的貨幣政策,導致了其激進的加息,導致了對全球金融市場波動的增強。有些經濟體不願意受美元過多的干擾,會減少對美元的依賴,選擇其他貨幣作為外儲,也就是我們通常所說的就是‘去美元化’。”王晉斌說道。

王晉斌還表示,俄烏危機爆發以來,美國把美元體系武器化,不但把俄羅斯踢出Swift系統,還沒收俄羅斯的資產,這個引起了國際社會對美元安全性的擔憂。

上述工作論文指出,一些分析師表示,美元外儲佔比的下降在一定程度上反映了美元在全球經濟中的作用下降,美元正面臨來自其他貨幣的競爭。如果各國央行外儲的變動幅度足夠大,國際貨幣和債券市場將會受到其影響。

根據IMF經濟學家、加州大學伯克利分校政治經濟學教授Barry Eichengreen等人在2022年6月發表的IMF工作論文,儘管美元在全球貿易、國際債務和非銀行借款中的份額仍然遠遠超過美國在貿易、債券發行和國際借貸中的份額,但各國央行在其儲備中持有美元的程度並沒有曾經這麼高。

Barry Eichengreen等人指出,外匯儲備構成發生更廣泛變化的一個例子是,2022年4月,以色列銀行為其超過2000億美元的儲備公佈了一項新戰略,減少美元和歐元的份額,並增加投資組合對澳元、加元、人民幣和日元的組態。

非傳統儲備貨幣佔比提升

值得注意的是,其他在國際上發揮重要作用的傳統儲備貨幣,包括歐元、日元和英鎊,並沒有因美元佔比下降而獲益。相比之下,各國央行對非傳統外匯儲備的興趣,促使外匯儲備從對美元轉移到另類的貨幣,包括瑞典克朗、韓元、澳幣和加元。Barry Eichengreen等人指出,傳統上不屬於外匯儲備的較小經濟體的貨幣佔據美元外匯儲備減少部分的四分之三。

Barry Eichengreen等人指出,有兩個因素可能有助於解釋向這組貨幣的轉變:這些貨幣結合了較高的回報和相對較低的波動性。隨著外匯儲備的增長,這增加了投資組合組態的風險,這對央行儲備經理越來越有吸引力。

同時,自動做市和自動流動性管理系統等新金融科技的興起,也使得較小經濟體的貨幣交易變得更便宜、更容易。

Barry Eichengreen等人還指出,這些貨幣的發行者還與美國聯準會有雙邊貨幣互換機制,這讓投資者相信這些貨幣將保持其對美元的價值。

“貨幣的互換,對於穩定雙邊的匯率是有好處的,同時也有助於雙邊的貿易和投資。因此它可以在一定程度上是減少對美元的過度依賴。”王晉斌指出,如果雙邊的貨幣互換比較穩定,而且彼此之間的幣值換算,能夠不需要通過美元作為中間貨幣的換算的話,那麼就會減少對美元的依賴。在金融市場上,如果雙邊匯率能夠保持穩定性的話,從中長期的角度來講,會減少對美元體系的使用,推動國際貨幣體系向多極化發展。

從經濟狀況看這些非傳統儲備貨幣的發行者,Barry Eichengreen等人指出,這些經濟體擁有開放的資本帳戶和穩健的政策記錄。儲備貨幣發行者的重要屬性不僅包括其經濟實力和金融深度,還包括透明度和可預測的政策。換句話說,經濟和政策決定的穩定性對貨幣的國際認可度很重要。

Barry Eichengreen等人指出,較高的經濟風險溢價(以使用信用衍生品來防止違約的成本衡量)會降低一種貨幣在全球儲備中的份額。顯然,持有者青睞以善治、經濟穩定和穩健財政著稱的國家的貨幣。

“外儲向加元、澳元,甚至韓元去轉移,發現它們的經濟體近年來的經濟狀況是不錯的。它們在全球範圍來講都有獨特的競爭力;比如澳洲在初級產品方面,韓國在製造業方面,加拿大整體良好的經濟狀況等。”王晉斌說,若要從美元裡面轉移外儲,國際投資者就會比較理性地選擇在全球貿易投資格局中具有相當地位的、較小的經濟體。