不到兩個月前爆發的美國銀行(28.44, -0.40, -1.39%)業危機現在看來與其說是對美國經濟的重大打擊,不如說是一場緩慢的“流血”,它將滲透到整個美國,並可能成為今年晚些時候引發美國經濟衰退的催化劑。

隨著各銀行紛紛報告存款擠兌對其業務的影響,美國銀行業整體情況好壞參半,其中摩根大通(135.23, -2.44, -1.77%)(JPM.US)和美國銀行(BAC.US)等大型機構受到的衝擊要小得多,而第一共和銀行(FRC.US)等規模較小的機構則要艱難得多,需要為生存而戰。

這意味著,流向華爾街的資金管道大部分仍然暢通無阻,而普通民眾的情況則更加不穩定。

TS Lombard首席美國經濟學家Steven Blitz表示:“小銀行將減少放貸,這是對美國中產階級的信貸打擊,且這對增長不利。”

據瞭解,第一共和銀行是一家地區性銀行,被視為存款危機對銀行業衝擊程度的風向標。雖然該銀行公佈的收益超出預期,但也反映出該公司在其他方面的困境。

此外,銀行業整體第一季度的盈利基本上還算不錯,但銀行業的未來仍不確定。股市方面,美股一直承壓,截至週二收盤,銀行指數ETF收跌3.68%,報35.35美元。

花旗集團全球經濟學家Robert Sockin在一份客戶報告中稱,“本週的財報並未帶來令人擔憂的新資訊,而是證實銀行業壓力在3月底企穩,並被控制在有限的銀行範圍內。這大概是上月出現壓力時所能期待的最佳宏觀結果。”

關注經濟未來增長

在不久的將來,儘管銀行業存在問題,但預計第一季度經濟增長資料將基本為正。

據道瓊(33301.8711, -228.96, -0.68%)估計,美國商務部公佈今年前三個月國內生產總值(GDP)增長的初步估計時,預計將顯示增長2%。亞特蘭大聯邦儲備銀行的資料追蹤機構預計,今年的漲幅將達到2.5%。

不過,這種增長預計不會持續下去,主要原因是兩個相互關聯的因素,即美國聯準會旨在為經濟降溫和抑制通膨的加息措施,以及對小銀行貸款的限制。例如,第一共和銀行報告稱,該行存款減少了40%以上,這是今年美國各銀行減少5,630億美元存款的一部分,這將使放貸變得更加困難。

然而,Blitz和他的許多同事仍然認為,任何衰退都是輕微的、短暫的,並稱:“一切都在告訴我這一點。你能經歷一場不是由汽車和房地產引發的衰退嗎?是的,你能。這是一場由資產損失、收入損失造成的衰退,最終會波及所有領域。此外,這還是一次溫和的衰退。2008-2009年的經濟衰退每40年發生一次。這不是一個10年的事件。”

事實上,最近一次經濟衰退發生在兩年前,也就是新冠疫情的早期。而這場衰退在歷史上是陡峭而短暫的,並以同樣前所未有的財政和貨幣刺激措施結束,且這些刺激措施繼續在經濟中流動。

不過,值得慶幸的是,面對銀行業危機,消費者支出似乎保持得相當不錯,花旗集團估計仍有大約1兆美元的過剩儲蓄。但同時,拖欠率和餘額都在上升。據穆迪週二報告稱,美國第一季度信用卡壞賬為2.6%,較2022年第四季度上升0.57%,而餘額同比飆升20.1%。

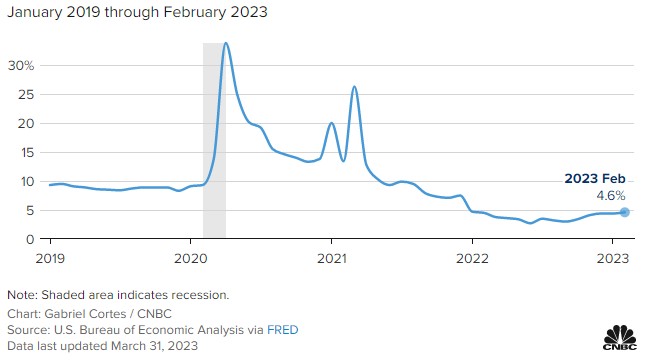

此外,個人儲蓄率也大幅下降,從2021年的13.4%降至今年2月的4.6%。

圖1

圖1不過,考慮到矽谷銀行和簽名銀行(0.0361, -0.00, -0.55%)(70, 0.00, 0.00%)關閉期間的情況,迄今發佈的最全面的報告顯示,損失是有限的。美國聯準會於4月19日發佈的定期“褐皮書”報告僅表明,貸款和貸款需求“普遍下降”,“在不確定性和對流動性的擔憂增加的情況下”,標準收緊。

穆迪分析首席經濟學家Mark Zandi表示:“危機的影響似乎沒有我幾週前預期的那麼嚴重。”美國聯準會的報告“比我預期的要溫和得多。(銀行業形勢)是一股逆風,但不是強風,只是一種滋擾。”

這一切都與消費者有關

據瞭解,美國未來的發展在很大程度上取決於消費者,他們佔美國經濟活動的三分之二以上。

雖然對服務的需求正在趕上疫情前的水平,但裂縫正在形成。隨著信用卡餘額和違約率的上升,可能會出現進一步收緊信貸標準的障礙,這既有必要,也有可能通過更嚴格的監管來實現。

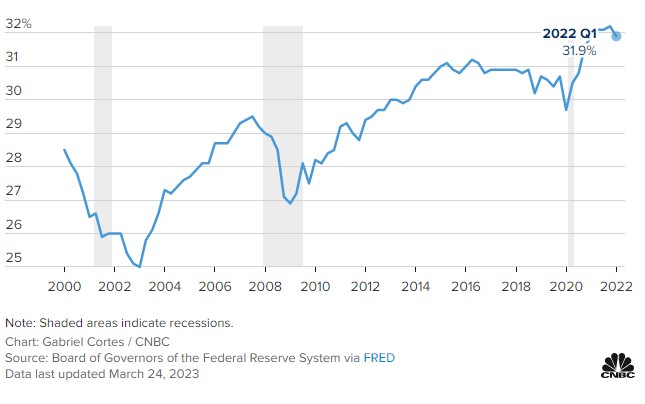

美國聯準會的最新資料顯示,低收入消費者多年來一直面臨壓力,因為收入最高的1%的人所持有的財富份額繼續攀升,從新冠疫情爆發時的29.7%上升到2022年中期的31.9%。

圖2

圖2Plante Moran Financial Advisors首席投資官Jim Baird表示:“在3月初這一切真正開始展開之前,你就已經開始看到信貸收縮和收緊的跡象。你可以看到,隨著消費者和企業開始縮手縮腳,信貸需求正在減少。”

不過,Baird也認為出現嚴重衰退的可能性很小。

他說:“當你看到所有前瞻性資料是如何排列的時候,很難想像我們至少會避免一次輕微的衰退。真正的問題是,勞動力市場的強勁勢頭和許多家庭仍然可觀的現金儲備能在多大程度上推動消費者前進,並保持經濟在正軌上。”