通膨飆升的兩年來,美國聯準會在遏制物價上漲方面取得了有限進展。債券市場的一批投資者認為美國聯準會不僅最後能戰勝通膨,而且長期利率也將如聯準會預期所料回歸低位。

Columbia Threadneedle Investments全球固定收益主管Gene Tannuzzo就持有這種想法。

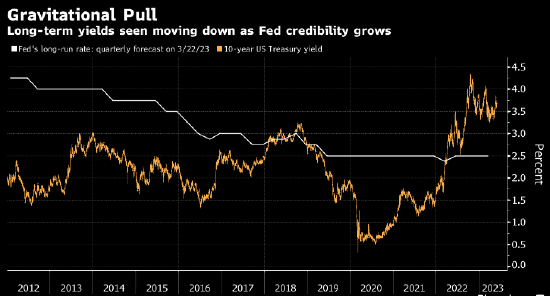

他說,“我認為美國聯準會正慢慢恢復在抗通膨問題上的公信力,隨著通膨率越來越接近目標水平,長期利率將再次成為殖利率的可靠錨”。

這種看法在市場中並不鮮見。據調查,普遍預測10年期美國國債殖利率隨著時間的推移將在2024年和2025年更為接近3%,低於目前約3.69%的水平。但是這種共識預測也並非沒出錯過,大概一年多以前,預測機構認為10年期殖利率會低於3%.

10年期殖利率和美國聯準會的長期利率預期之間存在差距,Tannuzzo稱之為“美國聯準會信譽風險溢價”。

疫情前,投資者認為美國聯準會的估測有可能實現,這一定程度上助推了美國國債殖利率下行。然而,包括哈佛大學Kenneth Rogoff在內的多位經濟學家預測,由於供應鏈成本上升和國防支出加大等因素,殖利率會在更長一段時間內處於較高水平。

但是Tannuzzo和一些同道選擇站在美國聯準會官員一邊,比如最近說過可能回歸低利率時代的紐約聯準會行長John Williams。他們認為美國聯準會為了打敗通膨需要讓經濟陷入衰退,這個結果將提升美國國債吸引力。

就目前而言,美國聯準會青睞的通膨指標是2%目標水平的兩倍多,如果4月4.4%的同比升幅保持下去,押注10年期殖利率低於4%的投資者會面臨更多損失。多頭期待形勢可以改變。

“未來兩年,我們認為長期利率應該會更低,”Federated Hermes的高級投資組合經理Donald Ellenberger表示。“如果美國聯準會真的想讓通膨率降至2%,經濟會陷入衰退,通常這會推動對國債的避險買盤。”

Ellenberger補充說:“現在延長久期不是一個壞時機”,美國國債殖利率的任何進一步上漲都提供了補倉機會。