轉自:智通財經

上個月,美國聯準會主席鮑威爾在美國國會作證的幾個小時裡,他承認在四年前,美國聯準會對縮減資產負債錶帶來的一些影響措手不及。

儘管鮑威爾向國會議員們保證,美國聯準會致力於避免2019年的危機情形重演——當時美國逆回購市場(美國金融管道的關鍵部分)一度失靈並陷入流動困境,如今華爾街經濟學家和策略師警告稱,量化緊縮仍然複雜且難以預測。在2019年,由於當時縮表步伐太快帶來流動性枯竭,引發全球金融市場劇震,迫使美國聯準會祭出一系列在短期注入寬鬆流動性的操作,支援隔夜資本市場正常運轉。

美國聯準會量化緊縮計劃也被稱為QT,簡稱為”縮表“,其中涉及讓美國聯準會持有的債券到期而不進行重新置換,從而從金融體系中抽走美元流動性。

2019年縮表危機被提起,市場恐慌情緒被點燃

在未來幾個月,美國聯準會當前QT計劃帶來的全部衝擊可能將被金融市場徹底感受到。在鮑威爾參與的當地時間6月21日至22日國會聽證會上,美國共和黨人表現出了濃厚的擔憂情緒,而美國聯準會如何推進以及如何處理這一過程,可能會影響其在未來繼續使用資產負債表作為關鍵工具的政治自由度。

鮑威爾6月21日在國會眾議院金融服務委員會上表示:“我們沒有看到它的到來。”他指的是2019年突然出現的困境,迫使美國聯準會採取了它不希望採取的寬鬆措施。鮑威爾表示:“現在的優勢是‘我們有經驗’。”

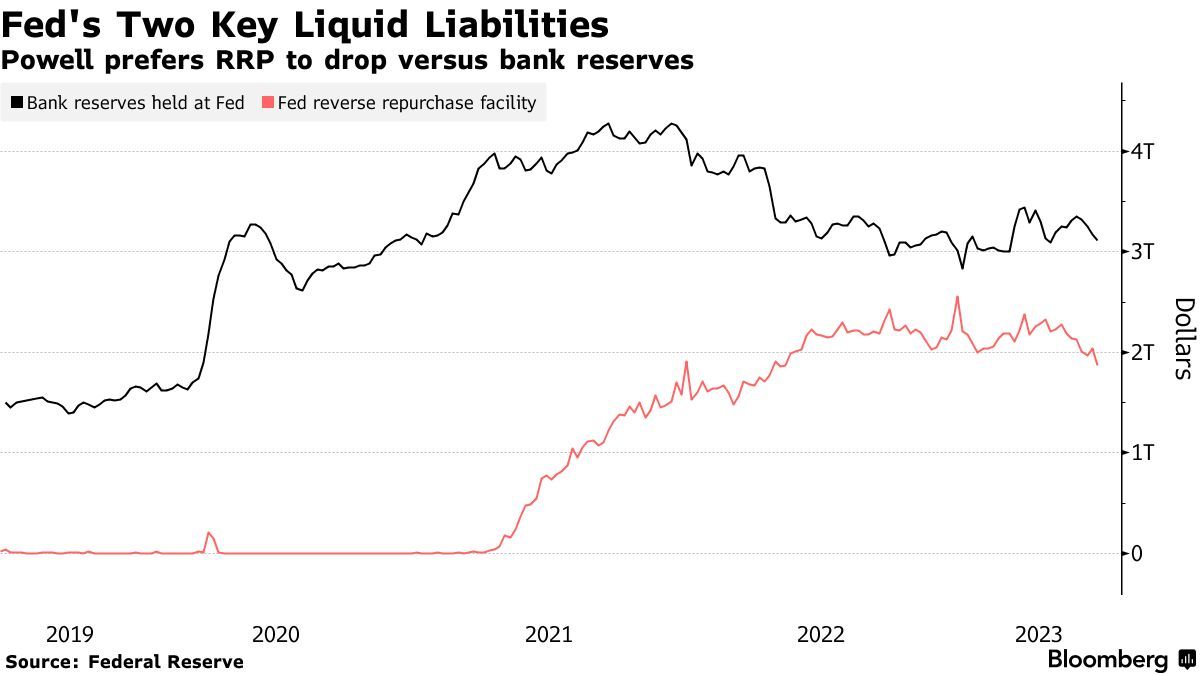

美國聯準會兩大主要流動負債——鮑威爾傾向於RRP(隔夜逆回購協議)相對於銀行準備金率下降

美國聯準會目前正以每年約1兆美元的速度減持債券,這一步伐比2019年快得多,而且基數要大得多。鮑威爾告訴立法者,他非常清楚在每個寬鬆週期中不僅需要膨脹資產負債表,還要使其繼續擴大的重要性。

鮑威爾和市場參與者一致認為,到目前為止,事情進展順利。目前仍有超過3.2兆美元的銀行準備金存放在美國聯準會,沒有跡象表明這一流動性指標已經縮減到2019年那樣會在貨幣市場引發問題的水平。一些分析人士預計,銀行體系至少需要2.5兆美元才能平穩運行,但是他們對此資料的信心並不堅定。

鮑威爾上個月表示:“你不希望像幾年前那樣,突然發現貨幣儲備量不足。”“這一次,美國聯準會的目標是在某個時候放慢QT的速度,在儲備仍然充裕的時候結束債券投資組合的減持步伐,並增一些緩衝措施,這樣我們就不會意外地陷入儲備短缺。”

到目前為止,事情進展順利的一個原因在於,美國聯準會的資產負債表上還有另一個至關重要的流動性因素——逆回購工具,即被稱為RRP的工具,貨幣市場基金用它來存放現金。這個帳戶的規模超過1.8兆美元。

另一個重要的原因在於,美國聯準會整體資產負債表的收縮幅度僅為疫情期間飆升幅度的一小部分。美國聯準會還在今年春季注入流動性——以幫助解決美國地區性銀行問題,在此期間擴大了資產負債表。由於債務上限的僵局,美國財政部還曾限制美債發售,而這一措施往往會消除流動性。然而,這兩種動力現在基本上已經結束。

“流動性方面的情況將開始收緊,”國際貨幣基金組織(IMF)前首席經濟學家、前印度央行行長Raghuram Rajan預測。這位芝加哥大學的經濟學家上週表示。“在這之後我們將看到QT帶來的全部後果”。

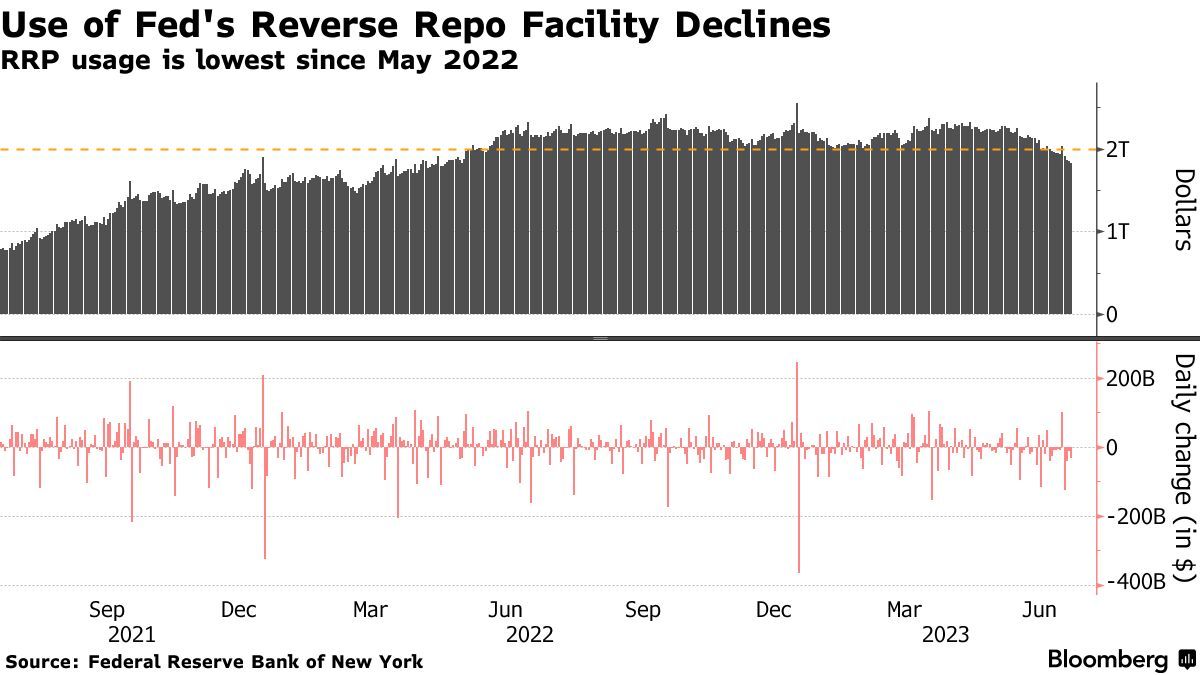

即便如此,一些市場觀察人士仍認為事情進展相對順利,這是因為QT最終可能主要消耗RRP。事實上,它已經回落到2022年5月以來的最低水平。

華爾街對於貨幣市場流動性預期存分歧

鮑威爾上個月解釋稱,RRP能夠大幅縮減,且不會對宏觀經濟產生特別重要的影響。他告訴參議院的一個小組:“這是我們希望看到的,而不是從金融系統中抽取儲備。”

由於美國財政部正在將自己的現金儲備增加至多1兆美元,市場參與者將密切關注在這一過程中的資金消耗情況。

分析師Mark Cabana領導的美國銀行(Bank of America Corp.)策略師們估計,隨著貨幣市場基金從美國聯準會的RRP工具轉向投資殖利率更高的美國國債,90%美國國債發行量將由RRP提供資金支援。

還有一些華爾街分析師則不那麼肯定。

加拿大皇家銀行資本市場(RBC Capital Markets)的分析資料顯示,到目前為止,美國財政部出售的債券中約有60%來自於抽走RRP流動性。就連這一增速也快於該機構策略師Blake Gwinn和Izaac Brook的預期,這兩位策略師則預計這一增速可能將下滑至45%至50%。他們表示,如果家庭和企業繼續向貨幣市場基金注入現金,他們可能仍需要將大量資金存入RRP,從而減緩其下降速度。

美國聯準會逆回購工具使用率下降——RRP使用情況降至2022年5月以來最低點

來自道明證券的美國利率策略主管Gennadiy Goldberg表示,目前還不清楚美國財政部的國債發售將如何獲得資金。而這反過來又給美國聯準會QT帶來的影響打上了一個問號。

“說一切都安然無事就好比在第一節結束後宣佈比賽結束,”他表示。“上次美國聯準會以每小時60英里的速度撞上了牆,因為他們沒有預料到儲備短缺的情況——現在這種風險再次值得關注。”

美國聯準會縮表或將持續明年,難以預判危機會否發生

來自紐約聯邦儲備銀行的貨幣市場主管Dina Marchioni在上個月的一次研討會上表示,紐約聯準會工作人員正在關注貨幣市場基金開始購買期限稍長的資產的可能性——隨著美國聯準會加息週期接近尾聲,他們可能會這樣做,以便在更長時間內鎖定殖利率。

Dina Marchioni指出,這可能給極短期利率帶來上行壓力,使其高於美國聯準會的目標利率水平。

美國聯準會確實擁有可以用來應對挑戰的政策工具,其中包括提供隔夜現金以換取證券的長期回購工具,以及最近推出的銀行定期融資計劃(Bank Term Funding Program)。

前財政部官員、現任摩根士丹利全球首席經濟學家Seth Carpenter表示:“風險情況是,他們做得太多、太快,然後嚴重擾亂了經濟中的信貸流動水平,進而可能導致經濟陷入衰退。”“不過,這根本不是我們的基準預期。”他補充表示,並預計美國聯準會QT將持續到明年。

不過,就連美國聯準會的工作人員——正如最近一次美國聯準會政策會議紀要所披露的那樣,他們以“非常不確定”的角度看待他們對銀行準備金到年底仍將保持“寬裕”的這一預期。

來自道明證券的Goldberg表示:“目前最大的未知數在於,美國金融體系中最低規格的可承受儲備水平是多少。我們還不知道這一點。”

編輯:崔凱