來源:華爾街見聞

葛佳明

野村認為,如果此次大宗商品的價格飆升是由供給而非需求驅動,那可能會產生更嚴重的停滯性通膨後果,歐美央行最終會在更長時間內將利率維持在較高水平。

如果食品和能源通膨捲土重來,本已逐步降溫的歐元區通膨該何去何從?歐洲央行的“鷹派”論調還將繼續?

野村首席經濟學家Rob Subbaraman領導的團隊在最新的報告中指出,從最近持續上漲的能源和食品價格來看,大多數經濟體的通膨的上行風險已經加大,且現在多數國家的通膨率仍遠高於目標水平,而如果此次大宗商品的價格飆升是由供給而非需求驅動,那可能會產生更嚴重的停滯性通膨後果:

大宗商品價格的上漲不僅會加劇CPI上漲,還會削弱經濟增長,在需求沒有增強的情況下,食品和能源價格上漲會削弱家庭購買力和企業利潤。

最容易受到影響的是大宗商品淨進口國和/或低收入經濟體,在這些經濟體中,食品在消費籃子中佔最大份額。

對於這些最脆弱的經濟體來說,通膨加劇與經濟增長疲軟也可能伴隨著貿易(進口成本提高)和財政狀況的惡化。

在極端情況下,經濟基本面的進一步惡化會引發惡性循環——因通膨上升、資本外逃和貨幣貶值迫使中央銀行大幅提高利率,從而進一步削弱經濟增長。

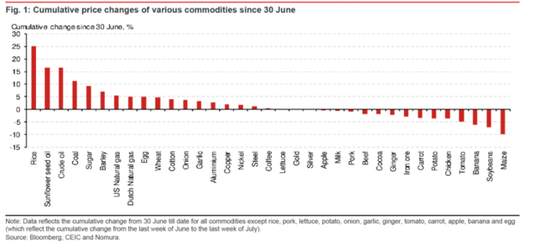

野村指出,從上圖可以看出,自今年6月30日以來,從糧食到能源價格價格大多呈現上升態勢,而這些價格的上漲看起來更多是由供應驅動的,假設食品和能源價格到年底上漲20%。除日本央行外,大多數央行最終會在更長時間內將利率維持在較高水平。在歐洲,義大利和西班牙將表現的最為脆弱。

供給驅動的通膨將捲土重來?

美國7月CPI整體升核心降,核心CPI出現兩年多來最小連續環比漲幅,這讓市場樂觀情緒進一步蔓延。歐元區7月調和CPI同比初值為5.3%也較上月的5.5%放緩,市場押注歐央行9月暫停加息的可能性為75%。

但最近食品和能源價格的攀升,或使歐美各國整體通膨難降,如果消費者提高了對未來的通膨預期,可能會進一步影響核心通膨。

最近,原油市場供給趨緊的消息推動國際油價持續上行,截至8月11日週五,國際油價已錄得連續七週上漲,創2022年來最長連漲紀錄。

最新發佈的歐佩克(OPEC)月度報告預測,本季度供給可能出現超過200萬桶/日的巨大缺口,今年全球石油需求將增加244萬桶/日。該組織表示,今年下半年石油市場的前景看起來“很健康”。

6月下旬以來,由於沙烏地阿拉伯、俄羅斯等國的減產,石油價格持續上漲。摩根大通預測,到9月份油價可能達到90美元。包括Natasha Kaneva在內的分析師在一份報告中寫道:

“我們認為油價將繼續從目前的水平向每桶90美元攀升......關鍵市場指標顯示,現貨市場正在迅速趨緊。”

野村在報告中稱,美國石油需求正大幅飆升,商業航班數量創下歷史新高,同時氣溫飆升使空調和電網的使用量增加,能源價格很可能進一步攀升。

無獨有偶,天然氣市場最近也不太平,澳大利亞天然氣工廠罷工威脅驟起,拉響歐洲能源警報,債券交易員擔心歐洲央行更加堅定捍衛鷹派立場。

據當地時間週日文章,荷蘭國際集團(ING)、荷蘭合作銀行和盛寶銀行預計,隨著能源價格再次上漲,歐洲央行將轉向鷹派立場,並表示官員們將阻止長期通膨預期不斷走高。

ING高級利率策略師Benjamin Schroeder表示:

突然之間,通膨警報再次響起。最近天然氣價格的波動凸顯了供應中斷對近期較為溫和的通膨動態的持續風險。

除了能源供應外,地緣衝突加劇疊加厄爾尼諾效應或將衝擊全球糧食供給,糧食價格正在飆升。

7月17日,俄羅斯宣佈退出黑海糧食協定。該協定允許貨輪通過黑海特定通道,往返烏克蘭港口,將穀物安全出口到全世界。

7月底,國際貨幣基金組織(IMF)首席經濟學家表示,地緣政治危機導致的穀物貿易受限將極大衝擊全球糧食供給,小麥價格可能上漲超15%。

在厄爾尼諾現象的影響下,印度水稻、食糖產量受損,作為世界最大的的大米出口國,為保證國內糧食供應且穩定國內糧食價格,印度決定禁止大部分大米出口,市場擔憂,印度政府會把手伸向食糖。

由於降雨不足,泰國政府減少了水稻種植,以節約用水。自6月以來,泰國米價飆升了25%,達到了2008年來的最高水平。野村認為,糧食保護主義對一個國家來說可能是合理的,但幾個國家接連採取類似的保護主義行動,可能會無意中加劇全球糧食價格的上行風險,2007-2008年及2010-2011年就曾發生類似情況。

歐美各國的經濟會產生哪些影響?

野村證券認為,大宗商品價格飆升對德國經濟的負面影響通常來說較小,但德國CPI較高,影響仍然不能忽略,最擔心的是食品和能源價格上漲對義大利和西班牙的負面影響;而美國聯準會將更加關注通膨預期調查,這會是推高核心通膨的重要因素。

為了評估經濟影響和各國央行可能的政策應對措施,野村使用了這樣的一個假設:到年底,食品和能源價格將較8月初的水平上漲 20% (如:這將使布倫特原油價格達到約 100 美元/桶):

從美國來看,美國能源和食品商品價格上漲20%可能會導致美國整體CPI通膨明顯加快。

在美國總體消費價格指數中,家庭食品價格由雜貨物和能源價格組成,分別佔消費價格指數的4.8%和 7.0%。

具體來說,與大宗商品價格相比,食品零售價格的下行剛性似乎更高,且商品價格的變化對食品零售價格的影響存在滯後性。儘管存在這種不確定性,能源和食品商品價格持續上漲20%,仍有可能將美國整體CPI推高2個百分點。

從美國聯準會的角度來看,我們判斷,FOMC可能會忽略由大宗商品價格驅動的整體CPI上升,因為核心通膨(不包括食品和能源組成部分)從歷史上看是能更好的預測未來通膨。

但考慮到公眾對通膨的看法在動態通膨中資料中的重要性,生活必需品價格上漲可能會提高消費者的通膨預期,從而導致通膨上升。

野村指出,根據紐約聯準會的消費者預期調查,三年期通膨預期中值似乎受消費者對食品和能源價格的看法而非房租或醫療服務價格的影響。同樣,密歇根大學的 5-10年通膨預期似乎對汽油價格很敏感,而較高的通膨預期可能會通過工資談判或增加企業定價權來影響核心通膨:

我們認為美國聯準會將更加密切關注通膨預期調查,因為這是大宗商品價格上漲可能推高核心通膨。

對歐洲而言,野村發現,比利時、西班牙和義大利,食品和能源價格在HICP籃子中的佔比更高,而在英國、奧地利和德國,食品和能源價格在HICP籃子中的佔比則較低(食品在HICP籃子中的佔比與能源在 HICP 籃子中的佔比高度正相關)。

考慮到消費者在食品和能源方面的風險,以及極端天氣事件對生產的潛在影響,野村表示,最擔心的是食品和能源價格上漲對義大利和西班牙的負面影響。法國、德國和英國的情況較好,但在這些國家中,法國或許最為穩定,因為其能源結構對化石燃料的依賴程度較低:

能源和食品價格上漲 20% 不一定會引起與去年天然氣價格飆升類似的財政反應。

同時,貨幣政策已經大幅收緊,因此進一步激進加息似乎也不太可能。儘管如此,在降通膨的過程中,大宗商品價格的新一輪上漲表明利率有必要在更長的時間內維持在較高水平。

正如英國央行首席經濟學家Huw Pil在最近的一次講話中所說,央行 “將對此做出反應”。那麼,如果緊縮的貨幣政策大幅抑制了消費和經濟活動,整個歐洲步入衰退的風險就會更高。