文章來源:華爾街見聞

半導體的寒冬還在繼續,2023年全球主要十大半導體廠的投資額或將同比減少16%,降至1220億美元,為4年來首次下滑,且跌幅將創10年來最大。

半導體的“寒冬”比市場所想的還要漫長。市場原本預期今年第二季度將成為半導體行業的週期性底部,但現實再一次讓市場失望。

直到現在,半導體行業景氣度仍未有明顯改善,甚至多家機構進一步下調全年出貨量預期;從代工、設計、儲存、功率器件,乃至終端需求都“寒氣逼人”。

8月22日,日經新聞報導,在彙總美國、歐洲、韓國、日本等全球主要十大半導體廠的裝置投資計劃後,預計2023年這10家半導體企業的投資額將同比減少16%,降至1220億美元,4年來首次下滑,且跌幅將創過去10年來最大,目前價格仍面臨下行壓力。

其中,用於智慧型手機的儲存晶片投資同比減少44%,下滑幅度明顯。用於個人電腦和資料中心所使用的運算用晶片的投資也減少14%。

日經新聞稱,本次資料統計對象包括英特爾(32.89, -0.25, -0.75%)、台積電(92.24, -0.32, -0.35%)、三星電子(208.25, 0.00, 0.00%)、UMC (聯華電子)、格羅方德、美光(63.41, -0.55, -0.86%)科技、SK海力士、英飛凌科技公司、意法半導體、鎧俠控股、西部資料(40.42, 0.02, 0.05%)。其中,鎧俠控股和西部資料共同投資,按1家企業計算。

截至2023年6月底,(披露資訊的9家企業合計)存貨為889億美元,同比增加1成。與2020年相比增加了七成。出於對庫存過剩的警惕,美光科技計劃在截至2024年8月的財年減產30%,裝置投資也將減少40%。韓國的SK海力士也將減產幅度擴大5%~10%,投資同比減少50%以上。

7月10日,台積電公佈今年第二季度財報,營收利潤雙雙下滑,營收較去年同期減少10.0%,環比減少5.5%;淨利潤較去年同期減少23.3%,環比減少12.2%。

台積電董事長劉德音在財報會議上表示,今年的銷售額可能下降10%,計劃中的亞利桑那州工廠將無法實現明年開始量產的目標。

今年台積電在資本支出上也較為謹慎,財務長黃仁昭表示,為應對短期不確定因素,台積電適度緊縮資本支出規劃,已經將其2023年的資本支出計劃從去年的363億美元削減至了320億至360億美元。

半導體銷量:全年跌幅再次擴大

美國半導體工業協會(SIA)近日宣佈,2023年第二季度全球半導體銷售額總計1245億美元,環比增長4.7%,但同比下降17.3%,6月全球銷售額415.1億美元,環比增長1.7% 。

即便第二季度半導體銷售額環比略有改善,但從產業需求來看,仍未出現明顯回暖跡象。

華爾街見聞此前提及,SEMI國際半導體行業協會最新資料顯示,2023年全球半導體裝置銷售額預估874億美元,下降18.6%,從原本預計下降12%進一步下調:

此外,預計包括晶圓廠裝置及後段封測裝置銷售額將同步下滑,其中,晶圓廠裝置銷售額將減少18.8%;封裝和測試裝置銷售額分別減少20.5%及15%。

受終端需求疲軟影響,晶圓代工及邏輯用裝置銷售額將減少6%。動態隨機存取儲存器(DRAM)裝置銷售額將減少28%,快閃記憶體儲存器(NAND Flash)裝置銷售額將減少51%。

8月14日,高盛(318.79, -3.27, -1.02%)發佈半導體行業的調研報告,下調四大IC晶片廠商盈利預測,包括SG Micro、Novosense、Awinic和ASR Micro,高盛指出,行業仍舊處於高庫存,且面向消費者的終端應用需求疲軟,電源管理IC等模擬晶片的需求恢復可能需要更長的時間。

終端需求比預期更晚復甦

終端需求未如期復甦成了半導體銷量下滑的重要原因。

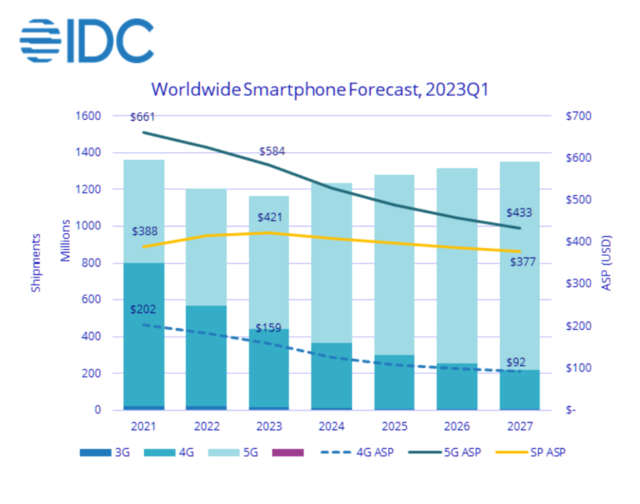

據TechInsights最新報告顯示,2023年全球智慧型手機出貨量將繼續收縮至11.6億部,比2022年的12億部同比下滑2.8%,與3月的預期相比,從11.881億部,進一步下調出貨量。

根據IDC的最新預測,2023年全球智慧型手機出貨量將下降3.2%,全年總計11.7億部,較2月份預期的下降1.1%進一步向下修正。IDC指出因經濟前景疲軟和持續的通貨膨脹他們進行了調整。儘管對2023年的預測較低,但IDC仍預計2024年市場將復甦,同比增長6%。

DC移動和消費者裝置追蹤部門研究主管NabilaPopal表示:

”我們與管道、供應鏈合作夥伴和主要原始裝置製造商的對話都表明,復甦將進一步推遲,下半年將更加疲軟。”

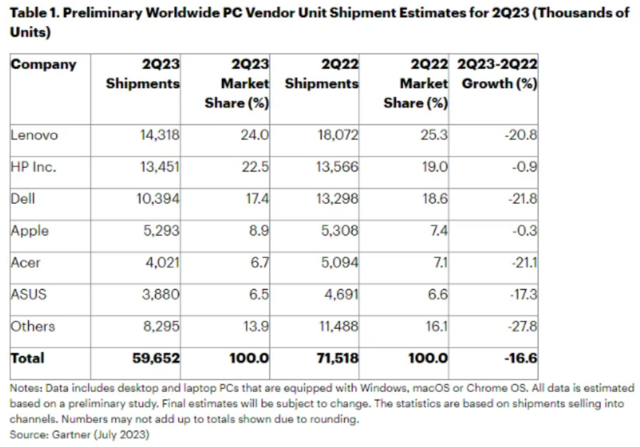

市場調查機構Gartner公佈的最新統計資料,2023年第二季度全球PC出貨量總計5970萬台,同比下降16.6%,在連續七個季度同比下降之後,PC市場顯示出初步企穩的跡象。

半導體的寒氣傳遍了整個產業鏈,從上游的代工、設計、到中游的功率器件、再到終端消費產品,無一例外。市場所期待的第三季度的轉折點並沒有如期到來。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。