2023年08月30日16:32 市場資訊

資料來源:新浪財經

來源:招商張靜靜、張岸天

招商證券表示,中期來看,日本預期的動態變化很可能為日本央行進一步打開靈活調整的政策空間。YCC政策的固有“順週期”特性表明,在通脹持續上升時有必要對YCC進行及時調整。

文 | 招商宏觀張靜靜團隊

核心觀點

在經濟復甦前景逐步明朗、通脹具一定可持續性的背景下,日本央行(BOJ)在7月底的收益率曲線控制(YCC)調整,但引發市場波動後再度緊急購債表明日本央行仍擔心對市場帶來過度衝擊。日本央行於7月底宣布調整YCC政策,之後引起了日本10年國債收益率上行和央行緊急購債。此次放鬆YCC政策後,日銀紀要中指出,需要繼續實施貨幣寬鬆政策,宜提取採取更加靈活的收益率曲線控制來應對物價風險。

中期來看,日本預期的動態變化很可能為日本央行進一步打開靈活調整的政策空間。YCC政策的固有“順週期”特性表明,在通脹持續上升時有必要對YCC進行及時調整。日銀的通脹預期正在出現動態變化。第一,日本通脹的動能正在切換,從輸入型通脹轉換至更普遍的價格上漲,第二輪影響傳導至工資和服務價格的變化。第二,日本經濟體的中長期通脹預期出現上行,後期有可能出現勞動力市場供給偏緊和勞資談判的變化,因此工資增速在通脹預期和緊供給的支持下具有一定可持續性。

總而言之,BOJ退出YCC甚至負利率將是未來一年全球金融市場的核心矛盾之一。那麼,這一變化是否被市場Price-in?還將產生多少擾動?

從2012年QQE到2016年負利率與YCC,伴隨著日債收益率驟降,日本金融機構大量增持海外資產。進而,BOJ政策反轉或將帶來兩點短期衝擊:1)日資或將減持海外股票市場;2)套利交易易於出現反轉。以2023年7月下旬議息會前夕為例,由於市場對日銀貨幣政策調整風險保持謹慎態度,日本對海外股票投資淨額7月累計-20541億日元,6月為流出985億日元。7月28日日銀議息會後,歐美日國債收益率均現上行、海外股指多數調整,日銀轉向或已開始對海外資本市場產生影響。

(17.93, -0.15, -0.84%)

目前來看,美國國債遭減持壓力較大,但美國信用債市場亦有壓力。日資所持美債佔比約5%,日資所持美國企業債佔比約4.4%(日資規模約3500億美元左右,美國USD IG市場總規模接近8萬億美元)。目前美國非金融企業債務狀況來看,2022年短期債務佔33.4%,但長期債券仍佔多數。

最後,還有哪些經濟體易受日資流動性變化的影響?日資所持澳大利亞國債佔比約12%,愛爾蘭超過15%,意大利和西班牙約4%。新興經濟體方面,日資在墨西哥和印尼國債市場佔比亦在2%以上。

正文

一、日本通脹動態或為日銀進一步擴大貨幣政策框架的調整空間

在經濟復甦前景逐步明朗、通脹具一定可持續性的背景下,日本央行(BOJ)在7月底的收益率曲線控制(YCC)調整,但引發市場波動後再度緊急購債表明日本央行仍擔心對市場帶來過度衝擊。

日本央行於7月底宣布調整YCC政策,之後引起了日本10年國債收益率上行和央行緊急購債。日銀此次貨幣政策會議保持了大部分內容保持不變,包括將基準利率維持在歷史低點-0.1%、10年期國債收益率目標維持在0%附近等,符合市場預期。同時,以8-1的投票結果決定調整YCC政策:

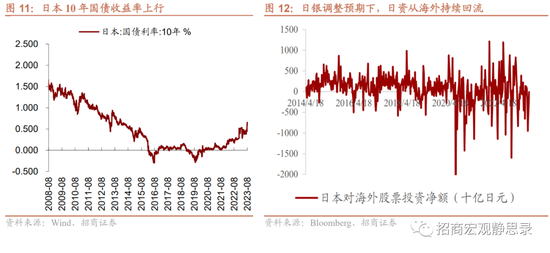

將靈活控制10年期國債收益率,±0.5%的波動上下限不再是“硬性限制”(rigid limits)而是“參考”(references),每日日本國債購買操作的固定利率水平從0.5%提高到1.0%。政策發布後,日本10年期國債收益率快速上行,在7月31日達到0.605%,在8月3日達到0.654%的水平。

日本央行週內兩次出手緊急購債,在7月31日宣布計劃外購入3000億日元的5-10 年期國債,在8月3日宣布計劃外購入3000 億日元的5- 10 年期國債和1000 億日元的3-5 年期國債。

靈活此次放鬆YCC政策後,日本央行行長植田和男錶示“尚未看到通脹穩定和工資增長、經濟和物價的不確定性非常高、需要繼續耐心實施貨幣寬鬆政策以支持經濟。”日銀紀要中指出,需要繼續實施貨幣寬鬆政策,在不出現動蕩的情況下,宜提取採取更加靈活的收益率曲線控制來應對物價風險。

但是,日銀亦表示,如果價格繼續上漲,那麼實際利率將變得更低,從而強化即貨幣寬鬆的效果。YCC政策的固有“順週期”特性表明,在通脹持續上升時有必要對YCC進行及時調整。因此,仍需密切關注日本的通脹上行風險,尤其是薪資價格變化。中期來看,可以觀察到日本通脹預期正在出現動態變化,很可能為日本央行進一步提升寬鬆政策有效性,從而打開靈活調整的空間。

儘管日銀預測通脹在中期呈回落趨勢,日本的通脹預期正在出現動態變化。中期來看,日本動態預期的動態變化很可能為日本央行強化政策有效性,進一步打開靈活調整的政策空間。

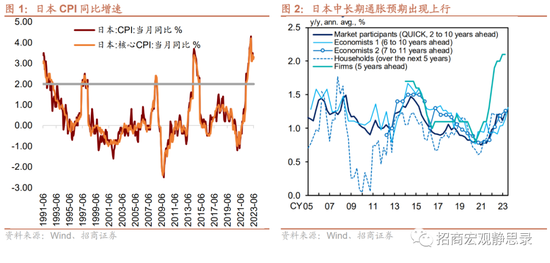

第一,日本通脹的動能正在切換,從輸入型通脹轉換至工資和服務價格的更普遍上漲。6月份日本CPI同比3.3%(前值3.2%),去除生鮮食品後的核心CPI同比3.3%(前值3.2%),小幅反彈主因食品價格。被稱為“核心中的核心”CPI(除生鮮食品和能源)同比漲幅仍高,6月上升4.2%,(前值4.3%)。

相較於4月的預測,日央行在7月上調了2023財年核心CPI(除生鮮食品外的所有商品)的預測,從1.8%調整至2.5%,主要是由於成本上漲導致過去進口價格的上漲對消費者價格的影響程度超出了預期,但將2024財年的核心CPI(除生鮮食品外的所有商品)預測從2.0%下調至了1.9%,認為核心CPI漲幅可能會放緩,成本價格上漲對居民消費價格的傳導效應減弱。

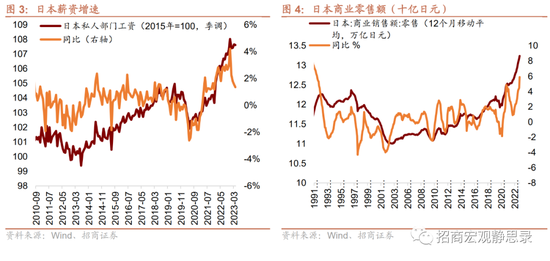

第二,日本經濟體的中長期通脹預期出現上行,工資增速在通脹預期的支持下或見持續,後期有可能出現勞動力市場供給偏緊和勞資談判的變化。日本私人部門薪資水平在疫後明顯提升,已經連續26個月正增長,今年4月份同比增長1.4%(前值1.6%)。此前通脹水平的上行導致家庭和企業的中長期通脹預期上升。

在中長期通脹預期出現變化的情況下,日本企業的工資和價格製定行為有可能支持工資的持續上漲。在目前日本經濟基本面復甦前景較為明朗的情況下,近期女性和老年人勞動力參與率有邊際放緩,往後看,有可能出現勞動力市場偏緊、進一步支持工資增速上行的情況。

二、海外流動性或受持續性壓力

BOJ退出YCC甚至負利率將是未來一年全球金融市場的核心矛盾之一。那麼,這一變化是否被市場Price-in?還將產生多少擾動?

日銀政策會對海外流動性產生明顯影響。從2012年QQE到2016年負利率與YCC,伴隨著日債收益率驟降,日本金融機構大量增持海外資產。進而,BOJ政策反轉或將帶來兩點短期衝擊:1)日資或將減持海外股票市場;2)套利交易易於出現反轉。

從股市資金流動來看,以23年7月下旬議息會前夕為例,由於市場對日銀貨幣政策調整風險保持謹慎態度,日本對海外股票投資淨額7月累計-20541億日元,6月為流出985億日元。

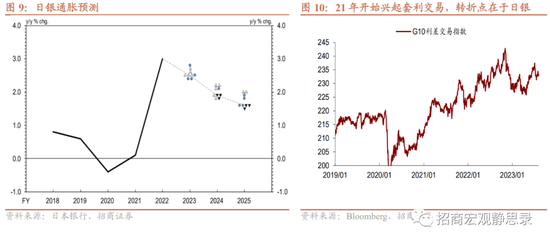

從套利交易反轉來看,海外流動性也會有一定“抽水”效果。根據G10套利交易指數,2021年起,由於各經濟體貨幣政策週期不同步,套利交易再次興起(圖6)。但隨著2022年12月和23年7月的兩次日銀貨幣政策漸進式技術調整,套利交易的收益均出現大幅下行。

在日本長期的YCC貨幣政策之下,日元融資成本極低,在G10利差交易中長期作為最主要的融資貨幣。目前市場對於日銀或在10月議息會進一步調整YCC的預期仍強,特別在日債10年收益率上沖和日銀出現緊急購債的背景下,套利交易在10月議息會預期下易於出現反轉和海外流動性回流日本。

從中長期資本流動來看,日本金融機構的配置行為也將逆轉。日本金融機構長期海外配置資金自2022年以來逐步削減國際頭寸,預計對海外流動性的壓力將會持續。日本金融機構會考慮到對其他經濟體的負外溢性壓力下,從而會採取漸進式調整方式。但是美債流動性溢價已被推高的背景下,仍需關注美債收益率的波動風險。

2022年,日本投資組合於美國淨額流出12.96萬億日元,日本投資組合對美股流入約3.04萬億日元,以此為大致估算的話,全年減持了超過9萬億日元、約合700億美元的美國債券類資產。

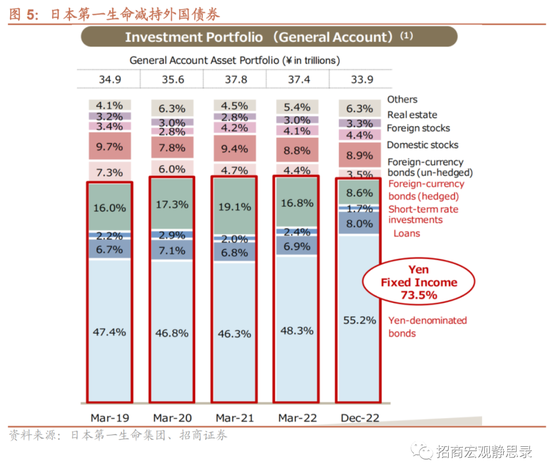

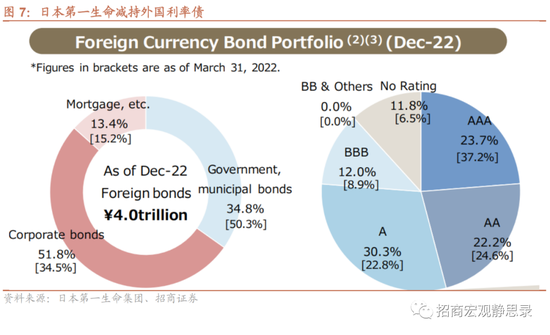

以日本壽險機構為例,從投資組合來看,日本壽險機構在2022年對外國債券採取了一定量的減持。

根據日本第一生命控股集團數據,2022年3月至2022年12月,第一生命公司的投資組合中,對於對沖的外國債券的投資比例由16.8%下調到了8.6%,對未對沖的外國債券的投資比例也由4.4%下降至3.5%。2022財年,該公司通過出售外國證券實現淨損失535.3億日元。

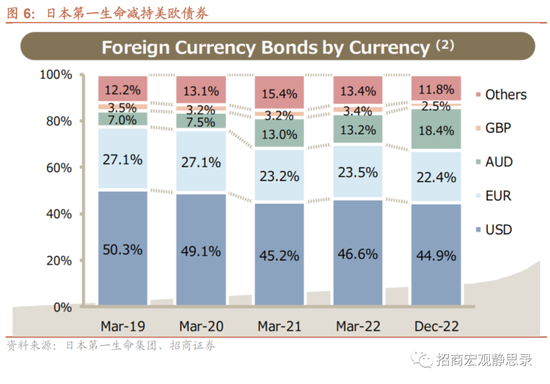

按照幣種劃分,第一生命公司所持外國債券中,美元債券和歐元債券佔比合計超過60%,而二者在2022年內都出現了下滑,從46.6%下滑到44.9%以及從23.5%下滑至22.4%。與之相對的,其對澳元債券的投資佔比大幅上漲了5.2個百分點。

按照資產類型劃分,日本壽險公司2022年減持外國利率債,增持信用債。在2022年3月份,第一生命公司外債組合佔大頭的為政府、市政債券,為50.5%,而這一比例在2022年末下降至34.8%,相對地,持有的公司債券的比例從34.5%上升到了51.8%。

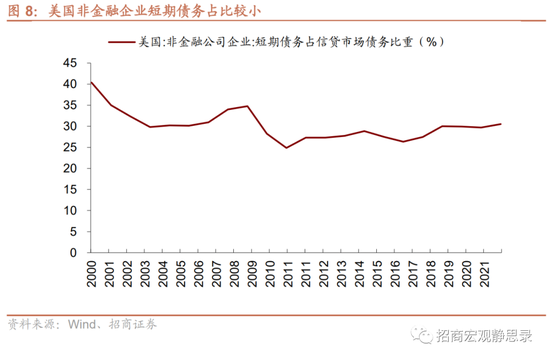

目前來看,美國國債遭減持壓力較大,但美國信用債市場亦有壓力。日資所持美債佔比約5%,日資所持美國企業債佔比約4.4%(日資規模約3500億美元左右,美國USD IG市場總規模接近8萬億美元)。

美聯儲持續加息之下,美國企業進入高利率融資環境,美國信用債違約率存在上升風險。但從目前的美國非金融企業債務狀況來看,2022年短期債務佔33.4%,雖較往年有所提升,但長期債券仍佔多數,即當前美國企業並未面臨急促的再融資需求,受利率上升影響有限。

最後,還有哪些經濟體的資產易受日資流動性變化的影響?

日資所持澳大利亞國債佔比約12%,荷蘭約11%,法國約7%,愛爾蘭超過15%,英國和比利時約5%上下,特別是歐元區較脆弱性、易被金融市場集中做空的意大利和西班牙約4%。新興經濟體方面,日資在墨西哥和印尼國債市場佔比亦在2%以上。

本文作者:張靜靜、張岸天,來源:招商證券 ,原文標題:《日本央行政策轉向:黑天鵝變灰犀牛——海外流動性專題系列(一)》

張靜靜 S1090522050003 首席

張岸天 S1090522070002 組長