2023年11月15日20:41 市場資訊

資料來源:新浪財經

來源:金十數據楊大盤

儘管CPI數據引發市場狂歡,但策略師指出,這三大跡像或證明通膨正重新抬頭,高盛(337.6, -1.12, -0.33%)恐成「反指」…

外媒宏觀策略師Simon White認為,通膨正開始重新抬頭,這與高盛有關通膨將在明年繼續放緩的觀點相左。

White表示,已經有跡象表明,價格成長將在2024年復甦,這使得聯準會的下一步更有可能是在長時間的暫停之後繼續升息。

高盛在《2024年宏觀展望》中表示,“我們認為,反通膨的最後一英里不會特別艱難。”

但White指出,越來越多的數據顯示,除日本外的10國集團成員國明年的核心CPI遠不會平穩回落至2%-2.5%,通膨應該會開始重新升溫,最終促使聯準會和其他央行進一步升息,高盛恐怕又要當一回「反指」。

通膨依舊是全球央行的“心頭恨”,市場預期他們最終將取得好結果,美國和歐洲的CPI固定掉期預計未來12個月整體價格增長將穩步下降至2%-2.5%。

但未來幾個月,波動性可能會增加。通膨通常落後於經濟成長,在它顯示出明確的上升跡象之前,經濟成長可能會先進一步放緩,從而加深市場對聯準會明年降息的預期。

White認為,美國經濟應該會避免衰退,而歐洲和英國也可能設法避免全面的經濟收縮。但隨著通膨回歸的跡象越來越明顯,聯準會、歐洲央行甚至英國央行的下一步行動可能是升息,而不是降息。由於意識到利率可能必須持續走高,股票和債券將面臨下行風險。

White指出,至少有三個領域的數據已經顯示,通膨將很快重新加速。

首當其衝的便是持續的巨額財政赤字正在推動企業利潤,自疫情以來,企業利潤現在是企業定價的主要驅動因素。其次,商品通膨再次加速,加劇了仍居高不下的服務通膨。最後,中國的物價上漲將日益加劇全球通膨壓力。

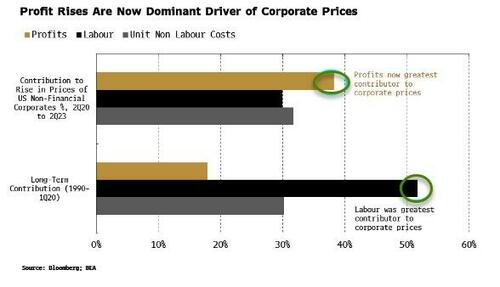

White表示,新冠疫情的衝擊使企業價格的最大驅動因素發生了巨大變化,利潤現在是主要影響因素。在美國,在新冠疫情前的30年裡,勞動成本佔實際企業價格變動(即單位實際總增加價值的價格)的50%以上,而利潤佔變動的20%以下。

但自2020年以來,情況發生了逆轉:勞動力只佔企業價格變化的30%,而利潤所佔的份額卻上升到了38%。利潤現在是企業價格的最大單一驅動因素,因此對通膨的影響要大得多。

雖然企業利潤和利潤率最近有所回落,但White稱,對於那些認為美國通膨已經下降的人來說,這不應該給他們帶來任何安慰。

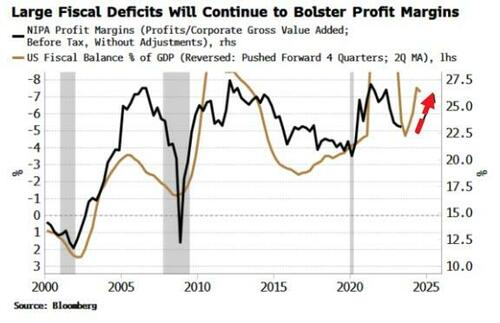

談到2020年和2021年利潤的快速成長,美國龐大的財政赤字是顯而易見的問題。目前,政府赤字目前是企業利潤的最大推手。

在疫情爆發之初,財政刺激大幅上升,之後有所下降,導致企業利潤率停滯不前。然而這種刺激現在已經回升,因此利潤率應該很快也會回升。

此外,赤字可能會保持在高位。國會預算辦公室(CBO)也有同樣的預期,預計2024年的赤字將從2023年的5.4%升至5.8%,2025年升至6.1%。

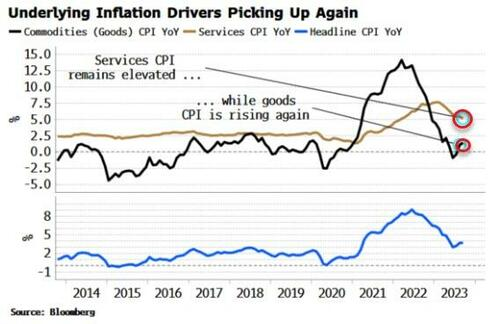

薪資成長下降是高盛反通膨論點的一部分。但White指出,在這個週期中,薪資可能不會像上世紀70年代那樣成為第二輪通膨效應的主要載體,而更多的寡占企業意味著利潤承擔了這個角色。

此外,通膨的潛在動力正在轉變。商品通膨已開始從低位回升,並開始推高仍處於高位的服務通膨,進而推高整體CPI。核心商品通膨的持續下降是高盛的另一個反通膨論點,但商品通膨「初生」的上升可能會受到來自中國的進一步支撐。目前領先數據給出了一個越來越清晰的信號,表明當局的財政和貨幣刺激措施正在產生影響。

中國的PPI數據是衡量全球週期性通膨的最佳指標之一,它的持續上升將意味著美國和全球CPI的上升壓力迅速增加。此外,中國PPI的領先數據顯示,它應該會繼續上升。White總結:

「現在看起來,我們似乎已經進入了反通膨的最後一英里,但綜合上述所有因素,我們正接近本輪通膨週期的最低點,而且情況很快就會變得不那麼溫和。正如全球最成功的宏觀對沖基金經理之一的德魯肯米勒所建議的,’永遠不要投資於當下。’”