2023年12月19日10:12 媒體滾動

資料來源:新浪財經

財聯社12月19日訊(編者瀟湘)許多人或許會把去年稱作全球「通膨之年」-美國的CPI年增幅一度曾達到逾9%,歐洲主要經濟體的通膨率更是曾觸及兩位數。而如今,隨著2023年也即將步入尾聲,昔日的全球「大通膨恐慌」結束了嗎?在本週一發表的一篇世界銀行部落格中,世銀的經濟學家試圖為人們尋找答案。

世界銀行經濟學家在部落格中表示,迫使全球央行以數十年來最快速度升息的高通膨率,似乎有望在未來幾個月繼續降溫,不過風險依然存在。

這些經濟學家在部落格中寫道,後疫情時代的巨大通膨恐慌是由過去四年的一系列不利衝擊所驅動的。全球通膨在2020年初疫情初期崩跌後,隨著需求反彈、供應瓶頸收緊和油價反彈,在當年稍後開始上升。俄烏衝突爆發後,由於石油和食品價格飆升以及再次出現供應中斷,全球通膨進一步觸及了高峰。

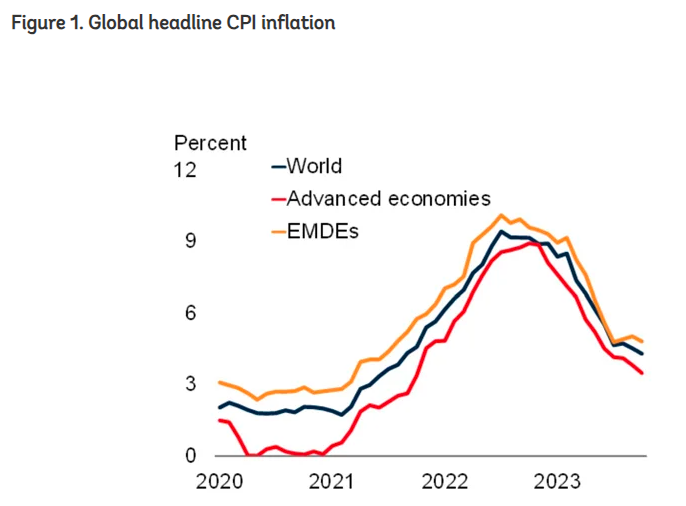

然而,自2022年7月以來,全球通膨率已穩定下降(圖1)。

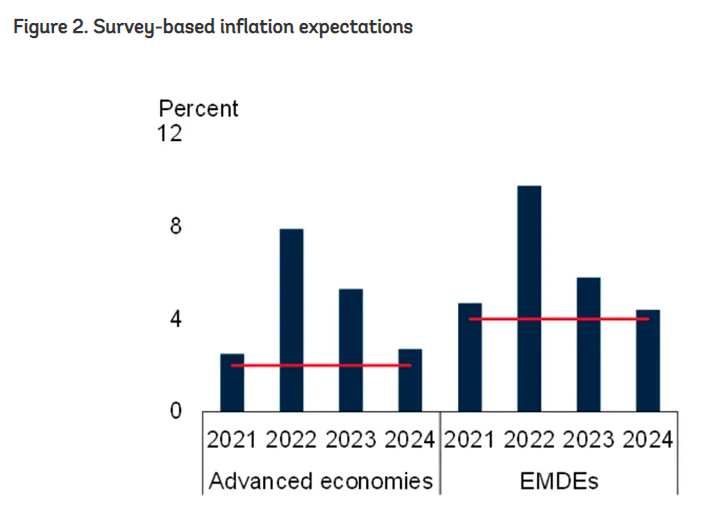

專業預測、基於金融市場的通膨預期、消費者調查和基於模型的預估則都指向同一個方向:在未來幾個月內,全球通膨只會繼續向下(圖2)。

註:左邊為已開發經濟體預期,右側為發展中經濟體預期

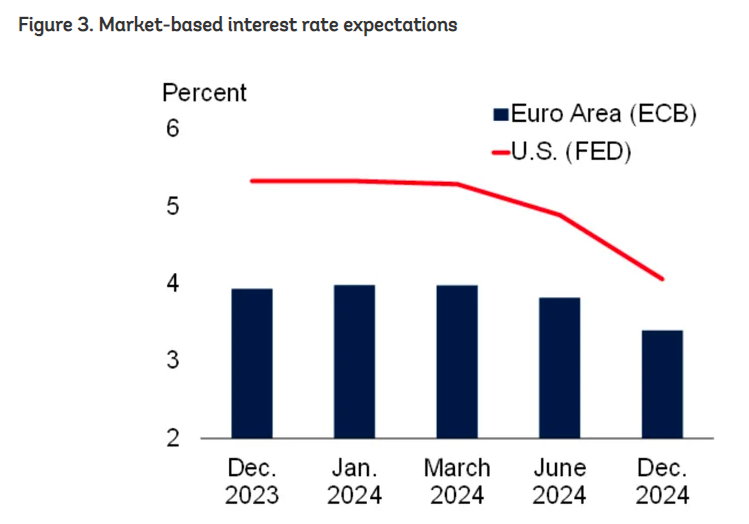

註:左邊為已開發經濟體預期,右側為發展中經濟體預期在這項共識的支持下,金融市場目前預計主要央行將在明年上半年降息(圖3)。

註:紅線為聯準會利率水平,藍柱為歐央行利率水平

註:紅線為聯準會利率水平,藍柱為歐央行利率水平那麼,通膨恐慌是否已經結束?主要央行上週發出的信息給出了不同的答案:聯準會發出了可能轉變政策立場的信號,使其利率軌跡更接近市場(降息)預期。但歐洲央行和英國央行仍堅持它們先前的立場,認為只有在通膨持續下降的可靠證據時,才有可能轉變政策立場。

對此,世銀經濟學家指出,人們有理由感到樂觀。未來幾個月,許多因素將推動全球通膨進一步下降。但在此之前,仍需謹慎行事。一些風險依然存在,可能會推遲通膨率的下降或重燃物價壓力。

世銀眼中的樂觀理由

世銀指出,通膨的所有基本驅動因素都表明,全球通膨在未來幾個月應該會下降:全球需求正在放緩,供應中斷正在消退,商品價格正在放緩,而貨幣政策仍然具有限制性。各國通膨高度同步,這意味著這些因素可能會推動全球通膨繼續下降。

詳細來看:

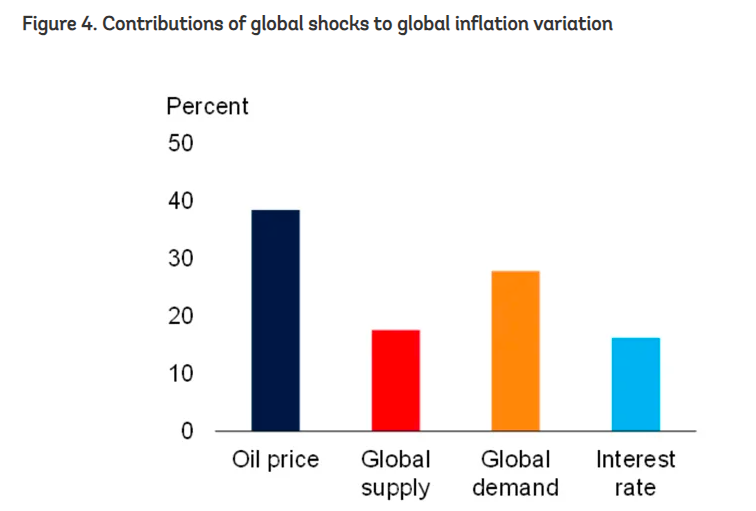

在金融條件緊縮、全球貿易疲軟和財政支持有限的情況下,預計明年全球需求將放緩。全球需求相關因素佔通膨變化的近30%(圖4)。隨著全球經濟活動放緩,這些需求相關因素對通膨的影響將越來越小。

全球供應鏈壓力的緩解,預計也將有助於全球通膨率的下降。由於商品貿易廣泛疲軟,以及疫情時期的供應中斷逐漸消失,這些壓力最近已降至歷史最低點。儘管勞動市場依然緊張,但職缺已逐漸減少,美國和其他一些已開發經濟體的薪資成長已普遍放緩。

油價在今年下跌17%後,預計2024年也將持續下跌,因為全球經濟成長疲軟將減輕需求壓力。油價在推動全球整體通膨方面發揮著至關重要的作用,疫情後的事態發展已清楚地表明了這一點。事實上,油價波動因素約佔了通膨波動的40%。

此外,主要經濟體的貨幣政策仍將維持限制性,以確保通膨率回歸央行目標。儘管近期通膨率有所下降,但所有三大央行(美歐英)都重申,在看到物價壓力消失的令人信服的證據之前,他們打算維持高政策利率,這意味著,即使未來各國央行開始削減政策利率,它們也會將利率維持在足夠高的水平,以壓低物價。高實際利率的滯後和持續影響,將使全球經濟活動持續疲軟,從而在未來幾個月進一步緩和通膨。

世銀仍擔心的兩點

不過,世銀也提到,至少有兩個關鍵原因需要我們對未來通貨緊縮的步伐保持謹慎:地緣政治緊張局勢可能再度引發通膨衝擊,以及核心通膨率居高不下帶來的持續壓力。各國央行仍需擔心,能否在不引發經濟活動急劇下滑的情況下將通膨降至目標範圍內。

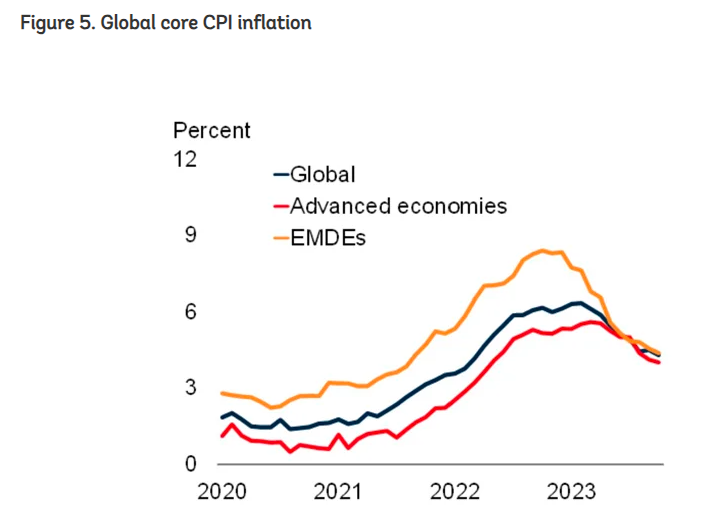

在過去14個月中,全球核心通膨率的降幅小於整體通膨率的降幅(圖5)。由於需求強勁,服務業價格壓力持續,限制了核心通膨率的下降。展望未來,核心通膨率必須持續下降,才能讓各國央行相信通膨壓力已被牢牢控制。這可能需要需求的進一步放緩——特別是服務業需求的放緩,以及勞動市場的疲軟。

在過去幾十年裡,地緣政治緊張局勢一直是引發通膨的關鍵因素。繼俄烏衝突造成混亂之後,最近的中東衝突可能會破壞全球能源市場的穩定,從而成為通膨重燃的另一個主要驅動因素。儘管迄今為止影響有限,但由於該地區的石油產量佔全球產量的近30%,衝突升級可能會使油價大幅上漲。如果石油價格上漲10%,全球通膨率將在一年內上升0.35個百分點。如果對工資和更廣泛的生產成本產生巨大的第二輪影響,通膨預期升高,那麼油價上漲也會影響核心通膨。

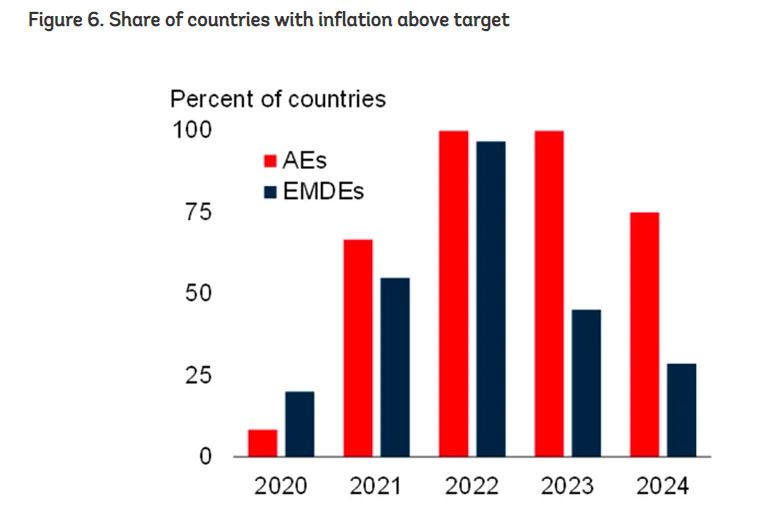

世銀指出,儘管過去一年全球通膨率有所回落,但三分之二設立通膨目標的國家通膨率仍高於目標值(圖6)。專業預測人員預測,即便到明年,這些國家中也將有超過五分之二的國家,通膨率仍高於設定的目標。許多發展中經濟體的通膨率在過去兩年有所下降,但其中五分之一以上經濟體的通膨率仍維持在兩位數水準。

註:高於目標值的國家佔比,紅柱為已開發經濟體,黑柱為發展中經濟體

註:高於目標值的國家佔比,紅柱為已開發經濟體,黑柱為發展中經濟體各國央行在確信通膨率堅定地回到目標範圍之前,不太可能大幅降低利率。這意味著貨幣政策將繼續具有限制性。全球能源市場和供應鏈可能出現的混亂,可能會延長許多央行目前面臨的窘境——如何將通膨率降至目標範圍,同時實現軟著陸。

因而,世銀經濟學家認為,近期通膨下降是值得歡迎的跡象,但現在開香檳還為時過早。目前仍存在一些風險,可能會減緩通膨率的下降,甚至可能推高通膨率。由於通膨往往是全球同步的,已開發經濟體的通膨回升可能也會損害發展中經濟體。