2023年12月27日16:57 市場資訊

資料來源:新浪財經

來源:華爾街見聞 葛佳明

分析師普遍認為2024年隨著美歐央行開啟降息週期,美元承壓,10年期美債殖利率將呈現「前低後高」的走勢,歐股走強,歐元較美元走勢更為疲軟,日圓日股齊上漲,新興市場吸引力上升,大宗商品迎來利好。

2023年已步入尾聲,預期中的經濟衰退並為降臨。儘管地緣政治衝突猶在,高負債率、高利率和高通(145.72, 0.26, 0.18%)膨仍擾動著各國經濟前景,但在美國和日本經濟表現超預期的支撐下,世界經濟整體好於預期。

對於2024年,投行們已不似展望2023年時那樣悲觀,「穩中有變」成了2024年經濟發展的主題。

儘管美國經濟的衰退風險大幅降低,但是否真能如期軟著陸仍存不確定性,美歐央行貨幣政策重心均發生了重大轉變,已正式進入降息敘事,那麼貨幣政策是否會對經濟造成滯後性影響需要打上一個問號。

2024年,世界經濟會怎麼樣?中國經濟又會怎麼樣?又有哪些投資機會值得關注?這裡是華爾街大行們的看法:

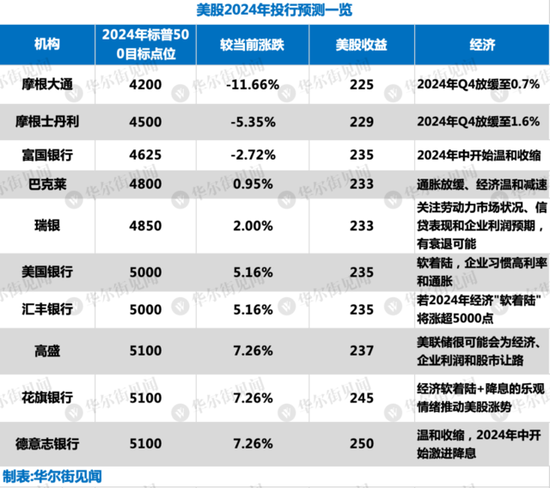

美國股票:華爾街分歧嚴重,多數觀點認為美股的漲勢還沒結束,摩根大通(169.4, 1.01, 0.60%)將標普500明年年底的目標價設為4200點,而美國銀行(33.84, -0.02, -0.06%)、德銀、高盛(384.48, 2.87, 0.75%)和花旗則高呼漲超5000點。

美債:2024年美國經濟或將放緩呈現出「前低後高」的走勢,10年美債利率走勢也大致如此,低點可能會突破4%,高點仍將在4.5%上方。

美元:對聯準會大幅降息的押注正令美元承壓。

歐股:花旗、高盛和德銀的分析師預計明年歐洲股市可望創新高,歐洲斯托克600指數2024年底達到510點。

歐元:由於美國經濟比歐洲更具韌性,分析師普遍在戰略上看空歐元。

歐債:歐洲經濟大幅放緩,歐央行升息已接近尾聲,預計2024年歐債利率或趨於回落。

日圓:日本退出超寬鬆貨幣政策或令日圓走強,日圓兌美元匯率將在2024年底升值至135。

日股:日本企業或將藉助「通膨」進一步改善利潤率,維持獲利成長趨勢,聯準會降息也將推高日本股市的整體估值,預測到2024年底,日經225指數可能逼近4萬點。

新興市場:聯準會政策轉向將對包括中國在內的新興市場股市產生重大影響,美元走低使得新興市場的吸引力上升,持有外匯資產負債的企業或直接受益。分析師認為,印度股市曾4次處在類似估值,每次都導致了5年的停滯期。

黃金:明年黃金仍受聯準會貨幣政策轉向影響,美國實際利率下行、地緣政治和大國博弈仍有不穩定性所支撐,維持黃金長線配置的觀點。

原油:預計明年隨著新興市場從美國貨幣緊縮週期結束中受益,石油需求將成長110萬桶/日。由於巴以衝突風險溢流可能導致石油出口量下降,明年油價將止跌回升。

此外,瑞銀(31.19, 0.15, 0.48%)認為,從2024年全年來看,預計全球經濟成長從2023年的3.1%放緩0.5個百分點至2.6%,主要拖累來自美國(從2.4%放緩緩至1.1%) ,美國經濟有可能在2024年中連續兩季出現環比收縮,而歐洲經濟成長乏力(0.6%)、日本經濟成長小幅放緩(0.7%)。在新興經濟體中,印度成長或大致持穩,土耳其、巴西可能小幅拖累全球成長,而韓國則可能受惠於科技週期上行而有所反彈。

美股:華爾街分歧嚴重,多數觀點認為美股的漲勢還沒結束

關於美股2024年的走勢,華爾街投行日趨分化,這邊摩根大通警告投資者謹慎,將標普500明年年底的目標價設為4200點,那邊美國銀行、德銀、高盛和花旗則高呼漲超5000點。

而華爾街投行們對於2024年美股走勢的嚴重分歧歸根到底還是對於美國經濟前景的不確定性,正如瑞銀在報告中所說,在2024年美國經濟數據公佈前保持謹慎樂觀的立場,2024年可以重點關注美國勞動市場狀況、信貸表現和企業獲利預期這三方面。

瑞銀警告投資者,對美股走勢盲目樂觀或許會讓投資者陷入兩難認為2024年每股收益

摩根大通則認為,目前市場預期明年企業獲利成長率達11%的共識是不切實際的,悲觀的企業獲利前景將成為明年初大幅下調預期的催化劑。

美債2024“重回戰場”

華爾街投行們普遍認為,2024年美國經濟或將放緩呈現出「前低後高」的走勢,10年美債利率走勢也大致如此,低點可能會突破4%,高點仍將在4.5%上方。

目前投資銀行對10年期美債殖利率的預測中位數為3.98%,與12月22日收盤時3.93%相比幾乎持平,但明顯低於聯準會轉向前的殖利率——4.20%。

道明證券和匯豐銀行是當下最看好美債的投資之一,道明證券認為,美國10年利率有可能在2024年下跌至3%。

匯豐則認為,隨著全球秩序的重塑,市場已經進入了一種“新模式”,與此同時,聯準會升息週期接近尾聲,目前仍未見衰退跡象這對美債來說是兩大利好,維持美債2024年殖利率降至3%的預期。

與道明和匯豐的樂觀不同,美國銀行和高盛則顯得謹慎不少,警告市場不要對2024美債的走勢太過樂觀。

美國銀行指出,雖然仍預計明年此時10年期美債殖利率將達到4.25%,但聯準會的新立場「對我們的利率預測構成下行風險」。

高盛首席利率策略師Praveen Korapaty領導的團隊則警告市場,市場對美聯儲“轉鴿”的反應過頭了,美債在今年年底就漲到了“2024年目標位”,因此明年美債漲勢將會失去動力。

聯準會降息或使美元承壓

市場對聯準會大幅降息的押注正令美元承壓。

自2021年開啟升息週期以來,美元已長期主導了外匯市場,並在今年的大部分時間保持強勢。但隨著9月聯準會第二次暫停升息後,美元指數開始失去動力,並在11月抹去了所有年度漲幅。同時,長期美債殖利率持續疲軟,也對美元施加了壓力。

高盛認為,2024年聯準會將有五次降息,將削弱美元。

法國巴黎銀行(35.025, 0.08, 0.22%)則認為,預計明年其他主要央行降息幅度將低於聯準會,美元將承壓。

匯豐則認為,在全球經濟成長放緩和聯準會或許將超預期將利率維持在高位的背景下,美元持續走軟的情況或難以維持。許多情況仍然指向強勢美元,只有全球軟著陸才會真正帶來美元熊市。

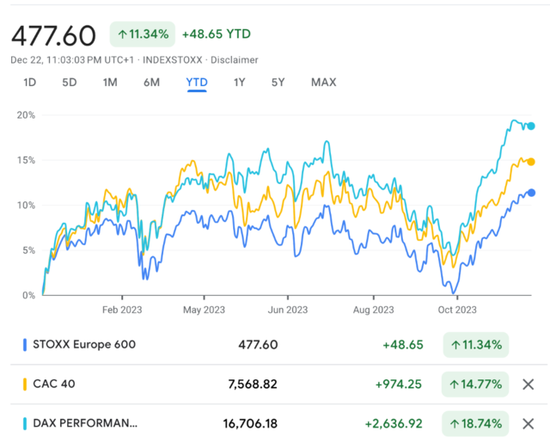

歐洲股市:2024再突破高位

歐洲股市在經歷了2022年的暴跌之後,今年以來的表現卻相當強勁,法國CAC40、德國DAX等多個指數創歷史新高,歐洲斯托克600今年迄今漲幅達到11%。

根據媒體近期對16位分析師的調查顯示,歐洲斯托克600指數明年底的目標點位均值為474點,與12月22日的收盤價基本持平。花旗、高盛和德銀的分析師則頗樂觀,預計明年歐洲股市可望創新高。

花旗策略師Beata Manthey在2024年展望報告中表示,歐央行利率見頂及公司獲利超預期正支撐歐洲股市,預計歐洲斯托克600指數將在2024年底升至創紀錄的510點:

歐洲股市通常在歐洲央行和聯準會寬鬆週期開始後的12個月走高。同時,每股收益將放緩,但不會陷入收縮。2024年歐洲每股盈餘將成長3%,高於每股盈餘將收縮5%的市場定價。

高盛首席全球股票策略師Peter Oppenheimer指出,低通膨和低利率環境通常有利於股市估值的適度上升。儘管歐洲經濟活動稍微疲軟,尤其是德國,但歐洲斯托克600指數的估值仍然具有吸引力。這意味著,在當前的經濟背景下,歐洲股市仍具有投資價值。

高盛預計,到2024年,歐洲公司獲利將成長7%,有助於推動股市的進一步上漲。這項預期反映出高盛對歐洲經濟復甦的信心,以及對歐洲公司獲利能力的看好。在經濟復甦和獲利成長的雙重推動下,歐洲斯托克600指數預計在未來12個月內實現預期的漲幅,將歐洲斯托克600指數未來12個月的預期上調至500點。

德意志銀行策略師Maximilian Uleer領導的團隊建議,在2024年之前增持歐股,儘管在高利率下,歐洲經濟韌性不如美國,但與美股不同的是,歐洲股指整體估值仍很低,德國DAX指數本益比在11-12倍,法國指數在10倍左右,遠低於美股,目前市場已很好地反映了風險,這些風險即將轉化為機會:

預計2024年底歐洲斯托克600指數為510點,歐洲斯托克50指數4850點,德國DAX 40指數為18,000點。

降息預期下,歐元承壓,歐債殖利率回落?

歐元是2023年表現較好的貨幣之一,僅次於瑞士、英國和瑞典等歐洲貨幣。但從今年底開始,投資人進一步押注歐央行將大幅降息,歐元的走勢稍顯疲軟,歐元兌多數G10貨幣表現不佳。

摩根士丹利(93.66, 0.82, 0.88%)策略師認為歐元在2024年承壓,預計歐元區將陷入技術性衰退,歐洲央行、瑞典央行和英國央行將主導降息週期:

成長乏力和利率下降對歐元構成壓力,預計歐元兌美元將在2024年第一季回歸平價,大部分時間將在1.00水平附近波動。

丹麥銀行在報告中表示,由於美國經濟更具韌性,在戰略上看空歐元/美元,並預計歐元兌美元在2024年的第一季下跌至1.10,第二季下跌至1.07,2024年末跌至1.05。

匯豐銀行美洲研究主管Daragh Maher認為,當聯準會無法像市場預期的那樣大幅降息時,歐元兌美元將走低。匯豐警告市場,當前歐元匯率已經傳遞了市場的樂觀情緒,現在要維持這種情緒的難度很高:

一些潛在因素仍指向美國「軟著陸」的情景,這意味著美元強勢,預計2024年第一季末歐元/美元將下跌至1.06,低於當前現貨水平1.0950,2024年中期下跌至1.04,第三季度末下跌至1.02,年底維持在1.02的水準。

但法興(5.4525, 0.07, 1.35%)銀行則認為,歐元兌美元將在2024年穩步上漲,法興銀行表示,2024年上半年預期中的溫和衰退可能會對美元造成不利影響。預計到2024年中旬,歐元兌美元將達到1.09,2024年底前歐元兌美元將升至1.15。

調查顯示,分析師普遍認為,歐洲經濟大幅放緩,歐央行升息已接近尾聲,預計2024年歐債利率或趨於回落。2024年隨著成長預期回落,歐央行啟動降息,德債殖利率曲線或整體下移,預計2年及10年期殖利率均回落。意德利差有放寬壓力,但幅度或可控制。

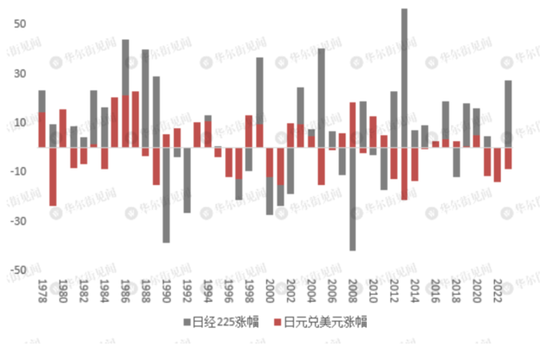

日本:日圓走強,日股上漲?

分析師普遍認為,日本央行數十年來寬鬆的貨幣政策和聯準會的鷹派立場下,今年以來日圓持續承受貶值壓力,但2024年開始這兩大因素將改變,日本央行退出負利率,聯準會開啟降息週期,將會讓日圓走強。

在主要已開發國家接連將政策利率提升至40年新高後,日本依然堅守超寬鬆政策,從今年開始,日本經濟似乎在刺激下逐漸有了起色,已漸漸走出「通縮」困境,2024年日本央行何時開啟貨幣政策正常化,成為市場關注的焦點。

日本央行已在今年年底釋放了提前告別「負利率時代」的信號,華爾街投行們認為,日本央行會等到明年確認工資-通膨的關係後再行動,最早可能在4月結束負利率政策,並在2024年下半年調整YCC。

根據媒體統計,分析師預測中位數為,日圓兌美元匯率將在2024年底升值至135,因美國和日本之間的利差正在縮小。

日本澳新銀行集團外匯和商品銷售總監Hiroyuki Machida表示,明年預計由於美國公債殖利率下降,美元可能會走弱。即使日本央行會不會收緊政策仍具有不確定性,但日圓也可能僅憑聯準會降息而走強。

日本作為出口導向國家,日圓的升貶值對日本公司經營績效有這明顯的相關關係。鑑於明年日圓強勢的基本預期,日股能否繼續走強?

野村證券研究顯示,綜觀1974-2022年這49年間東證指數的年殖利率與美元/日圓匯率,日圓在其中的27年中走強。而在這27年中,有15年經歷日圓走強、日股上漲。

野村指出,最近實現「日圓強勢、日股堅挺」的5個年份分別是2003年、2004年、2017年、2019年和2020年,這5年間日圓平均升值4.7%,日股平均上漲14.7 %。而在這5個年份中,有4年恰逢美國10年期利率下行(2003年除外),這顯示美國利率下行或可作為日圓升值、日股上漲的關鍵觸發因素。

基於日本企業「將藉助漲價文化的滲透使得利潤率得到改善,從而維持利潤增長趨勢」的判斷,野村證券預計2024年底日經平均指數將上漲至3萬8000點。

大和證券預測稱,聯準會的降息將推高日本股市的整體估值,預測到2024年底,日經225指數將達到3萬9,600點逼近4萬點。

美銀在報告中指出,日本上市公司的企業分紅及提高員工薪資等一系列舉動,將推動2024年日經225指數進一步上漲:

今年,日本提高全年獲利指導預測的公司數量是十年來最高的。利潤率也在改善。在薪資通膨下,消費者情緒使得企業更容易提價和改善利潤率。值得注意的是,實質工資和ROE之間存在正相關關係。

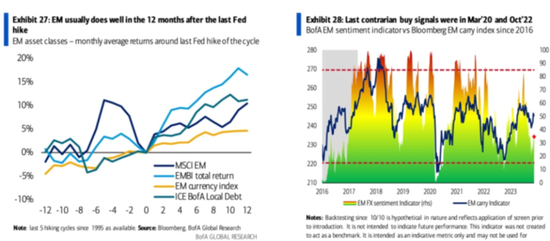

新興市場的吸引力上升?

聯準會政策轉向將對包括中國在內的新興市場股市產生重大影響,美元走低使得新興市場的吸引力上升,持有外匯資產負債的企業或直接受益。

美銀認為,聯準會開始轉向對新興市場來說是個好消息。數據顯示,當聯準會結束升息週期後,新興市場的報酬率普遍為正。此外,如果2024年美債市場呈現牛陡的態勢,那麼對新興市場來說將是更大的利多:

但從情緒指標來看,目前尚未觸發買進訊號。且自1980年代以來的周期統計表明,新興市場股的周期性底部需要出現10年期美債收益率見頂和標普500指數見底的信號,且通常還有約一年的滯後。

考慮到這輪週期的異常特徵,這輪新興市場見底的時間可能會拖得更久,明年市場或許會呈現出較大的波動。

對於今年觸及歷史新高且連漲8年的印度股市,盛寶銀行認為,2024年預計印度的經濟成長預計將加速,同時印度也將於明年4月舉行選舉,這可能成為市場情緒和經濟成長的正面因素,新政府很可能會推出新的成長措施。但是,印度股市目前的估值並不便宜便宜:

印度Sensex指數去年平均本益比為21.4倍,與美股本益比相似,相較之下,MSCI新興市場指數和斯托克歐洲600指數本益比分別為11.9倍和12.5倍

從長期來看(10 年),新興市場股票的吸引力不如已開發市場,因為資本消耗和GDP 成長對獲利成長的傳導率較低。

摩根大通資產管理公司新興市場及亞太團隊首席投資長Anuj Arora也警告稱,過去30年,印度股市曾4次出現類似的估值,「每次都導致了5年的停滯期」。

但法國巴黎銀行則預計,今年底到明年大選前,印度Nifty50指數可望進一步上漲5%-8%。

黃金2024繼續閃耀?

今年10月以來,黃金價格大漲一度刷新歷史新高,截止12月26日,黃金的價格仍處於2,062.31美元/盎司的歷史高點。

明年的黃金還漲得動嗎?高盛直言,明年黃金仍受聯準會貨幣政策轉向影響,美國實際利率下行、地緣政治和大國博弈仍有不穩定性所支撐,維持黃金長線配置的觀點。

摩根大通則指出,儘管金價在聯準會降息開啟的過程中會出現一定波動,在未來幾個月金價承壓,但最終,隨著聯準會在2024年下半年開啟的降息週期,預計金價將在明年中旬突破性反彈,將金價推至新的歷史高點,並在2025年達到2300美元/盎司的峰值:

我們預期倫敦金價-美國實際利率」的負向線性關係將重新回歸,可能會在實際收益率下降(被投資者流入放大)的情況下,釋放出一些看漲的價格上行彈性。預計到2024年底,金價將從目前水準上漲約6%。

瑞銀預計,隨著美國經濟步入衰退、聯準會降息推動美元走弱、10年期美債實際殖利率從2023年的高點下降160個基點,黃金在2024年可能會創下新高。瑞銀預測,今年底金價將達到2,000美元/盎司,2024年為2,200美元,2025年回落至2,100美元但維持在高位

歷史複盤顯示,自1980年以來的6輪完整貨幣政策週期中:在利率平台期,金價表現為震盪上漲,平均漲幅5.4%;而進入降息週期後,金價有5次實現上漲,平均漲幅25 %。世界百年未有之大變局下,全球地緣政治風險上升、去美元化背景下全球央行持續增持黃金儲備……黃金仍處於上漲週期。

原油跌勢漸止?

全球能源運輸風險提升,正推動今年“跌跌不休”的油價“企穩反彈”,12月對沖基金自九月以來首次增加了對石油的看漲押注。

美銀在報告中指出,預計明年隨著新興市場從美國貨幣緊縮週期結束中受益,石油需求將增加110萬桶/日。非OPEC+國家的石油供應預計將增加120萬桶/日:

由於OPEC+預計將在下次會議中增加減產,布倫特和WTI的價格分別預計將平均為每桶90美元和86美元。但油價面臨的下行風險包括經濟衰退、美國頁岩油成長超過預期,以及OPEC+的團結疑雲。

德銀分析師Uleer表示,由於巴以衝突風險外溢可能導致石油出口量下降,到年底布蘭特原油價格可能從目前的近每桶88美元升至92美元。

高盛則在最近將2024年布蘭特原油價格預期下調了10美元,至每桶70美元至90美元之間,因美國的強勁產量將抑製油價上漲。

我們仍預期2024年的價格會窄幅波動,價格波動幅度不大。為應對緊縮衝擊而增加的閒置產能應該會限制價格的上行走勢。

布蘭特原油將在2024年6月回升至每桶85美元的峰值,並在2025年維持每桶80美元的平均水平,而先前預測的平均水平為92美元。