2024年01月03日09:52 媒體滾動

資料來源:新浪財經

財聯社1月3日訊(編者瀟湘)隨著年末隔夜融資市場波動的緩和,華爾街正在重新關注聯準會還能在不造成更嚴重干擾的情況下,繼續縮減資產負債表多久?

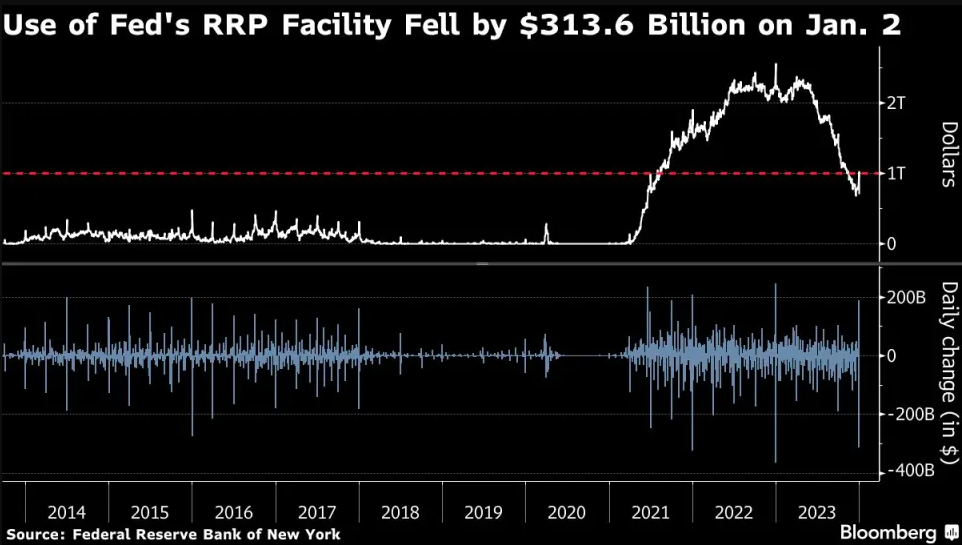

交易員們正開始仔細觀測聯準會所謂的隔夜逆回購協議機制(RRP)中的資金。週二,僅約有78家交易對手在美聯儲逆回購工具中存入了7049億美元,比上一交易日(12月31日)減少了3136億美元,這是自2013年該機制推出以來第三大的單日流出量(均在年初)。

過去幾個月,這些交易對手(主要是貨幣市場共同基金)一直在從該機制中撤出資金,以利用其他地方更高的收益率,而隨著該機制的資金用量逐漸開始趨向零,回購市場的波動預計將重新升溫。

不難預見的是,上週飆升至創紀錄水平的擔保隔夜融資利率(SOFR)等融資市場基準利率的高波動,在未來可能將變得更加普遍和劇烈。

儘管短期來看,隨著上周大量國債拍賣的結束,以及年底的定期資金頭寸到期,隔夜回購協議(以國債為抵押的貸款)的利率料將在本週趨於正常。根據紐約聯邦儲備銀行週二公佈的數據,與回購交易相關的擔保隔夜融資利率在截止12月29日為5.38%,略低於先前創下的歷史最高點5.40%。

但最近這些利率的劇烈波動,可能只是未來的縮影。

QT恐將難以為繼?

Wrightson ICAP經濟學家Lou Crandall在給客戶的報告中寫道,「如果聯準會繼續縮減資產負債表,直到RRP被完全清空,我們認為SOFR的日常波動模式很可能會回歸到類似於2020年之前的(跌宕)情況,而不是最近幾個季度較為穩定的模式。”

在2023年最後一周之前,聯準會的隔夜逆回購工具用量已大幅減少了近1.4兆美元——降至了2021年的水準。這主要是由於美國財政部大量的債券發行以及聯準會已完成升息。

聯準會隔夜逆回購工具可以理解為非銀機構閒置資金的蓄水池,貨幣基金會將現金存放在這裡,同時其也能扮演銀行準備金的緩衝墊。華爾街策略師估計,到第二季末,隔夜逆回購市場將徹底耗竭,屆時聯準會將不得不停止量化緊縮(QT)政策——尤其是如果事實證明銀行準備金實際上比政策制定者預期的更加稀缺的話。

這就是為什麼Crandall認為,聯準會必須在逆回購機製完全耗盡之前就停止資產負債表的縮減——在這種情況下,一旦融資市場利率出現飆升,逆回購工具中的任何剩餘現金都可以重新調配到回購市場。

Crandall寫道,“正如過去所指出的,我們認為有充分的理由在今年春季或夏季停止QT,從而保證逆回購機制的日常使用水平保持結構性積極。”