2024年01月28日23:56 市場資訊

資料來源:新浪財經

來源:華爾街見聞

萬眾矚目聯準會利率決議,蘋果( 192.42 , -1.75 , -0.90% )、Google( 153.79 , 0.15 , 0.10% )、微軟(403.93, -0.94, -0.23%)-0.94 , -0.23% 、微軟( 403.93 , -0.94 , -0.23%》。另外重點關注:中國1月PMI、英國央行利率決議、美國非農業、美國財政部新一季債權計畫、歐元區第四季GDP和1月CPI。

1月29日至2月2日當週重磅財經事件一覽,以下均為北京時間:

本週重點關注:聯準會利率決議重磅登場,英國央行同日宣布利率決議;關鍵數據方面,中國1月PMI、美國非農、美國財政部新一季發債計畫、歐元區四季GDP和1月CPI 。

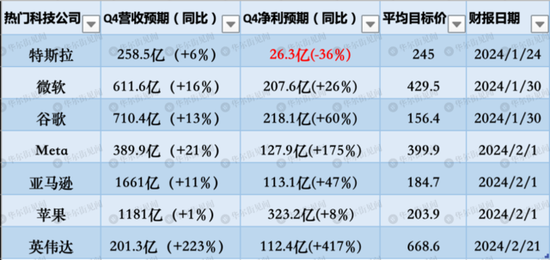

科技龍頭股蘋果、Google、 微軟、Meta、AMD( 177.25 , -3.08 , -1.71% )、高通( 150.72 , -3.75 , -2.43% )將在下週密集公佈財報,AI技術迅速發展下,市場密切關注科技巨頭們業績表現如何。此外,醫藥龍頭諾和諾德( 108.07 , 2.39 , 2.26% )、能源龍頭埃克森美孚( 103 , 0.87 , 0.85% )也將公佈財報業績。

中國1月PMI

週三(1月31日),中國公佈1月官方PMI數據。

週四(2月1日),中國公佈1月才新製造業PMI數據。

中國12月的官方製造業PMI為49,較上季回落0.4%,仍在榮枯線下方;非製造業PMI為50.4,較上季上升0.2%,擴張加速。

廣發宏觀郭磊認為,四季度製造業PMI回踩的原因有二:一是和大宗商品價格調整誘發的原材料去庫存有關;二是可能和地產投資低位徘徊、疊加化債背景下部分省市基建投資短期受約束有關。12月這兩個影響鏈應持續存在,因此原料庫存、產成品庫存指數持續回落。

郭磊同時指出,積極訊號也在出現:首先原物料庫存週期的先導指標PMI「原物料購買物價指數」在經歷了10-11月的快速回落後,12月開始反彈,意味著前期集中的原物料去庫存後續可能會告一段落;其次是建築業PMI、建築業新增訂單、業務活動預期環比有明顯反彈,其中代表幾件的土木工程建築業PMI環比回升達10個點。

郭磊預計,四季製造業的回踩是否已結束值得後續觀察確認;拉長一點時間,隨著年後增發國債的投入使用、保障房等「三大工程」的啟動、以及海外庫存低位對應的出口企穩,資產將會有一個重新定價名目成長修復的過程。

另外,12月中國才新製造業PMI為50.8,創下四個月新高,與官方PMI數據背離。

中信證券( 19.3506 , 0.00 , 0.00% )明明團隊先前在報告中分析到,2023Q2以來,大多數月份中採PMI低於才新PMI,且二者的背離幅度存在顯著的季內規律。這主要是因為二者編製方法及樣本企業有異同,此外二者在數據的調查惡化季調方法上也存在一定差異。

聯準會利率決議

週三(1月31日),聯準會召開FOMC會議,週四(2月1日)凌晨3:00宣布最新利率決策,3:30聯準會主席鮑威爾召開記者會。

過去幾週來強於預期的美國經濟數據冷卻了聯準會提前降息的預期,目前,市場幾乎預計此次會議將不會調整利率。不過,市場聚焦FOMC會後鮑威爾在記者會上的表態,等待更多有關未來利率走勢的訊號,這次會議或將為5月的降息奠定基礎。

彭博社則預計,聯準會將在3月開啟首次降息:

「聯準會在未來幾個月採取降息措施的舞台已經準備就緒。我們預計聯準會將在三月開始降低聯邦基金利率目標範圍,以試圖實現軟著陸。」

新發表的聯準會最愛通膨指標PCE再降溫,核心PCE創下近3年來新低,2023年全年物價上漲2.6%,遠低於2022年底的讀數,顯示通膨溫和放緩的態勢。

其中,聯準會密切關注的剔除能源和住房的服務業通膨環比上漲了0.3%,較上個月的0.1%有所加速,這一定程度上打壓了市場的降息預期,並可能有助於提振美元。

數據發布後,有「新聯準會通訊社」之稱的華爾街記者Nick Timiraos撰文稱,12月美國通膨水準繼續保持溫和,為聯準會在今年考慮降息提供了可能性:

“聯準會官員預計在下週的為期兩天的政策會議上將維持利率不變,並可能從政策聲明中去除之前暗示’下一步更可能加息而非降息的措施’。”

PCE數據公佈後,美國短期利率期貨下跌,交易員減少對聯準會降息的押注。利率期貨交易員繼續認為,聯準會5月首次降息的可能性最大,並認為3月首次降息的可能性略低於50%。

Pantheon宏觀經濟學家Ian Shepherdson預計,聯準會首次寬鬆政策將在3月或5月出台:

“除非他們有非常充分的理由認為經濟即將重新走強或通膨將以某種方式反彈,否則他們將不得不放寬貨幣政策。”

有媒體觀點認為,接下來最重要的是關注非農業就業報告、JOLTS職缺和消費者信心指數等數據。

美國關鍵數據:「非農週」、新一季發債計劃

- 週三(1月31日),美國公佈1月ADP就業人數變動

素有「小非農」稱號的ADP就業數據將在聯準會最新利率決議前公佈。

此前,12月ADP就業增加人數大超預期,創2023年8月來新高,其中服務業崗位激增,但薪資成長持續放緩。

分析師Cameron Crise表示,今天公佈的勞動市場數據沒有改變聯準會的遊戲規則,但對一些更激進的降息定價提出了挑戰:

「ADP數據五個月來首次好於預期,意外幅度很小。首次申請失業金人數低於預期。儘管如此,由於市場對聯準會寬鬆政策的前景保持非常樂觀的態度,這就為此類數據提供了一種不對稱的反應機制,因此在數據公佈後看到國債收益率略有上升並不令人感到非常意外。”

- 週四(2月1日),美國財政部再融資會議

2023年11月1日,美國財政部公佈了超預期的再融資方案,再融資債券發行規模達到1,120億美元,較上一季度增加90億美元,整體淨融資需求低於預期,市場情緒得到提振,一度引起對市場對10年期美債的拋售,2023年底時10年期美債殖利率下行至4%以下。

美國財政部先前表示,下一季有可能再度提高附息債券發行規模。

目前,市場普遍預期美國財政部將恢復更大規模的再融資債券發行,有媒體觀點認為,新一季再融資債券發行規模如果不如預期,則可能釋放鴿派訊號。

美國財政部本月初發布的報告顯示,美國聯邦債務首次達到34兆美元。規模龐大的債務引發擔憂,美國財長耶倫表示:34兆美元的債務是一個“可怕的數字”,但美國同時也擁有龐大的經濟。實際償債成本仍然“相當可控”,我們必須採取措施確保赤字可控。

( 33.43 , 0.04 , 0.12% )

- 週五(2月2日),美國公佈1月非農業數據

下週將迎來每月一次的“非農週”,美國勞工部將發布最新的就業情勢報告。

此前12月非農就業人數超預期激增,薪資漲幅超乎預期,削弱了聯準會3月降息的前景。

目前,經濟學家預計1月非農業就業人口將增加16.2萬人,失業率則維持在3.7%。

日內早些時候,美國白宮高官、聯準會前副主席布雷納德表示:

“無論從哪個角度看,美國經濟都是很樂觀的。”

“持續良好的就業形勢意味著消費者可以繼續為經濟提供動力。”

此外, 當日還將公佈12月耐久財訂單季比、工廠訂單月比、1月密西根大學消費者信心指數等一系列經濟數據。

科技大廠率美股財報季漸入高潮

( 159.12 , 1.37 , 0.87% )

( 183.25 , 0.62 , 0.34% )

( 117.26 , 0.70 , 0.60% )

- 蘋果

週四(2月1日),蘋果於美股盤後發布財報。

蘋果三季財報顯示,營收年比連續第四季下滑,創2001年起最長的營收下滑紀錄。硬體方面,除iPhone業務外,其他硬體業務均出現年減。

2023財年蘋果總營收、營運利潤及淨利均較去年同期下滑,其中iPhone、iPad營收均下降,Mac營收年減26.9%,成為該財年下降幅度最大的業務線。

券商Bernstein分析師Toni Sacconaghi表示,蘋果在財年第一季的業績通常決定了最新iPhone需求週期的強度,若公司總營收重返同比增長,勢必會在嚴峻宏觀經濟環境下給投資者留下深刻印象,因為這表明其新產品受到用戶歡迎。

今年早些時候,蘋果經歷了一系列「暴擊」。先是一週內連續兩次被投行下調評級,三日內市值蒸發1600億美元,緊接著又面臨反壟斷訴訟危機的威脅,導致股價一周內累計下跌約5%。

但Vision Pro的發售「力挽狂瀾」。1月19日晚間,蘋果最強頭顯Vision Pro正式開啟預售,起價25,000美元,瞬間被搶空,當日盤中蘋果股價一度創下歷史新高。

- 微軟

週二(1月30日),微軟於美股盤後發布財報。

微軟第三季財報全面碾壓預期,營收年增13%,成2022第三季以來首季增幅超過10%。其中,以Azure為核心的智慧雲端與以Office為主的生產力與商業流程業務收入均未如市場所料放緩,反而加速成長,「現金牛」業務微軟雲Azure的成長速度接近30%,成季度業績的推手。

先前第二季業績電話會上,納德拉表示,公司看到了AI需求非常強勁的訊號,預計AI對微軟的提振將在2024財年下半年逐漸顯現。微軟CFO Amy Hood當時預計,AI相關業務的毛利率成長將比雲端轉型時期更快。

本週三,微軟美股盤中漲超1.1%,市值攀至3兆美元上方,成為蘋果之後第二家市值達到該高度的公司。

去年以來,伴隨著AI浪潮的蓬勃發展,微軟透過投資Open AI,在AI領域有著明顯的領先優勢。

市場有觀點認為,回顧蘋果和微軟兩家公司的財務表現,以及展望它們未來的預期收入和利潤,可以認為,蘋果不再是成長型股票,而微軟是長期投資更好的選擇。

週二(1月30日),Google於美股盤後發布財報。

Google母公司Alphabet第三季財報顯示,營收超預期成長11%,營業利益超預期成長24%。

不過,雲端業務發展不如預期。第三季雲端業務的年成長率為22%,降至自2021年第一季以來的最低水準;第三季Alphabet雲端業務的營業利潤為2.66億美元,大幅低於市場預期的4.34億美元。

Investing.com資深分析師Jesse Cohen表示:

“儘管Alphabet的季度盈利和收入超出預期,但投資者對其穀歌雲平台相對疲軟的表現感到失望,該平台有進一步落後於Azure和AWS的風險。”

2023年底,Google發布了備受期待的新人工智慧模型Gemini,號稱Google迄今為止“最大、也最全能的AI模型”,與Open AI的GPT-4正面對決。

- 亞馬遜

週四(2月1日),亞馬遜於美股盤後發布財報。

亞馬遜第三季財報大超預期,營收年增13%,淨利年增241%。

但亞馬遜第四季營收指引中點低於預期,暗示年末購物季消費力道或不振。此外,亞馬遜雲端營收成長率不到13%,明顯弱於微軟和谷歌,引發華爾街擔憂。

去年以來,亞馬遜一直在縮減成本、擴大裁員,Twitch執行長的Dan Clancy表示,最新一輪裁員是為了“調整公司的規模並重返正軌”,令員工人數與當前業務規模保持一致:

“與科技領域的許多其他公司一樣,我們現在正根據當前業務的規模,以及對未來成長的保守預測來調整組織規模。”

2023年11月,亞馬遜旗下雲端運算業務AWS宣布,推出新一代的AWS自研晶片。其中,通用晶片Graviton4的運算效能較前代Graviton3提高多達30%,核心增加50%,記憶體頻寬提升75%,發力捍衛在雲端運算領域的領先地位。

同時,AWS也在年度大會re:Invent期間同英偉達共同宣布,擴大策略合作,提供最先進的基礎設施、軟體和服務,協助客戶的生成式AI創新,其間提到將推出基於英偉達晶片的新服務、和英偉達共同研發超級電腦。

- Meta

週四(2月1日),Meta於美股盤後發布財報。

Meta第三季財報同樣超預期,營收成長率達兩年來最高水平,淨利超預期大增164%。

其核心業務廣告業務營收佔總營收的98.5%,較去年同期成長24%。根據相關分析師,Meta用戶生態和廣告流量的成長或許主要來自Instagram和Reels,Reels商業化進展順利,繼續增加對Meta廣告業務的貢獻。

人工智慧仍是接下來的投資重點。祖克柏稱:

“就投資重點而言,人工智慧將是我們在2024年對工程和計算資源的最大投資領域。”

“我們將繼續剝奪公司內部許多非人工智慧專案的優先權,以便讓人們轉向從事人工智慧工作。”

他表示,Meta計劃「繼續專注於高效運作」。

今年1月,繼Altman首次曝光GPT-5後,祖克柏也表示正在訓練Llama 3,並在Instagram上透露:到今年年底,Meta將擁有約35萬塊英偉達H100,如果包括其他GPU,將有大約60萬塊H100等效算力。

其他重要數據、會議及事件

- 王毅將訪問泰國並與美國總統國家安全事務助理沙利文舉行新一輪會晤

根據新華社1月26日消息,外交部發言人汪文斌26日宣布:應泰國副總理兼外長班比邀請,中共中央政治局委員、外交部長王毅將於1月26日至29日訪問泰國。

經中美雙方商定,王毅將在曼谷與美國總統國家安全事務助理沙利文舉行新一輪會面。

- 英國央行利率決議

週四(2月1日),英國央行將與聯準會同日公佈最新利率決議。

年初以來,經濟數據和通膨數據相對衝,對英國央行降息的預期持續波動。據報道,本週二,交易員進一步削減了降息預期,預計英國央行今年的降息幅度不到100個基點,遠不及2023年底的預期水準。

11月英國CPI年增3.9%,升溫趨勢有所放緩,但整體物價仍處於高位;

三季英國GDP終值萎縮0.1%不及預期上季萎縮後持平,儘管未如經濟學家預期的那樣陷入嚴重衰退,但仍顯示成長乏力的疲態。

Capital Economics的英國經濟學家Ashley Webb表示:

“修正後的數據可能意味著溫和的輕度衰退始於第三季度,無論是否出現“小幅衰退”,經濟學家都普遍預計經濟增長在整個2024年都將保持低迷。”

( 61.15 , -0.10 , -0.16% )

“上周英國的數據一直起伏不定。我們仍需要更多數據來判斷英國央行是否會降息。 ”

- 歐元區第四季GDP、1月CPI

週二(1月30日),歐元區公佈第四季GDP季比初值、1月經濟景氣指數、1月消費者信心指數終值。

週四(2月1日),歐元區公佈1月調和CPI環比初值。

本周公布的歐元區1月製造業PMI超預期回暖,消除了部分對於歐元區經濟衰退的擔憂。商業預期指數從58.3升至59.8,為八個月高點,顯示對未來一年的樂觀情緒有所改善。

先前公佈的12月CPI大幅反彈,或意味著歐洲央行距離市場激進定價的降息週期,仍有一段距離。

根據媒體報道,經濟學家預計歐元區第二季經濟將萎縮0.1%,符合衰退的典型定義。

- 韓國1月進出口數據

週四(2月1日),韓國公佈1月進出口較去年同期數值。

先前公佈的韓國1月前20天出口數據顯示,出口年比由正轉負,年減1%,或顯示全球貿易復甦之路可能並不平坦。

但支柱產業晶片出口量較去年同期上升。在記憶體晶片價格回升以及對石化產品和顯示器等產品需求回升的帶動下,韓國出口在去年10月出現13個月以來的首次反彈,擺脫了長達一年的低迷。1月前20天,韓國晶片出口成長19.7%至52.9億美元。

韓國國際貿易協會預測,如果這趨勢持續下去,2024年韓國出口可能增加7.9%,進口成長3.3%。

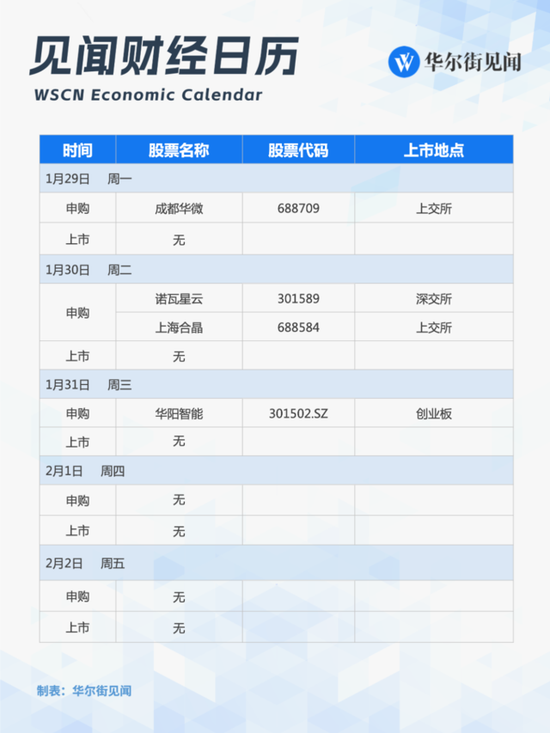

打新機會

當週(1月29日-2月2日),A股有3檔新股發行。

當週共計14檔(A類與C類合併統計)新基金發行,其中債券型基金2只,混合型基金4只,指數基金7只、Reits 1檔。