2024年01月29日20:08 第一財經

資料來源:新浪財經

霍夫曼表示:“紅海危機帶來了多重影響,包括成本上升、潛在的通貨膨脹、全球範圍內的延誤和中斷,這些問題又可能與加劇氣候變遷的因素相互作用,形成惡性循環。”

來自聯合國貿易和發展會議(UNCTAD)的警示顯示,紅海危機正在為本就脆弱的全球貿易和供應鏈帶來破壞性的影響。

日前,UNCTAD貿易物流處處長霍夫曼(Jan Hoffmann)在聯合國的記者會上作出上述表示。他稱,在俄烏衝突和巴拿馬運河水位偏低帶來重大挑戰的情況下,紅海航運危機也導致了航運成本上升和溫室氣體排放增加。

「海洋運輸是全球貿易真正的生命線,而這些干擾凸顯了海運在面對地緣政治、緊張局勢和氣候變遷時的脆弱性。」霍夫曼寫道。

樞紐受損

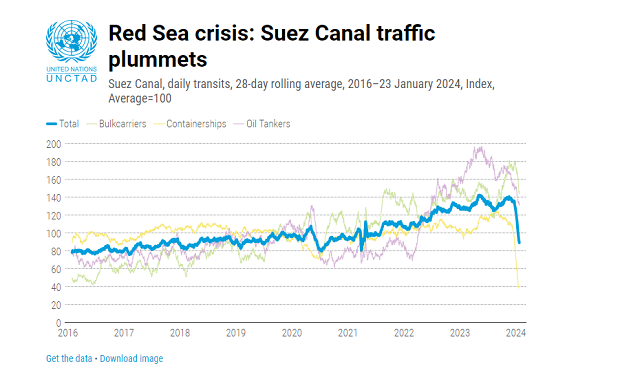

UNCTAD的數據顯示,蘇伊士運河是國際航運的重要交通樞紐,該航道承載全球12%至15%的海運貿易,其中包括約20%的海運貨櫃貿易,這項重要樞紐的中斷會對全球造成災難性的連鎖反應。

目前,為了避險,貨櫃船紛紛避開紅海航線,繞道非洲南端更長的航道。UNCTAD數據顯示,截至1月26日,與一年前相比,該航道貨櫃船過境量下降了67%。受影響最大的是液化天然氣運輸船,自1月16日起已完全停航。而在紅海危機發生之前,通常每天有兩到三艘天然氣運輸船通過該地區。根據UNCTAD估算,通過蘇伊士運河的貿易量在過去兩個月中下降了42%。

如前所述,巴拿馬運河水位異常偏低已導致全球貿易面臨極大挑戰——船隻過境量與去年相比下降了36%,與兩年前相比下降了近62%。

霍夫曼此次表示,這種影響是巨大的,並指出目前貨櫃平均即期運價已出現飆升。

UNCTAD的數據顯示,自2023年12月初以來,從上海出發的平均航運成本增加了一倍多,前往歐洲的平均航運成本增加了三倍以上。即使前往美國西海岸的船隻不經過蘇伊士運河,但其平均航運成本也有所增加。此外,保險費也飆升,增加了整體交通成本。

在加州從事貨代多年的美線專家羅傑則對第一財經記者解釋道,這次紅海危機,在美線方面,實際上最直接的影響就是美東。

「原本為了避開巴拿馬運河堵塞而改走蘇伊士運河的美東航線如今要么繞行好望角,要么回到巴拿馬運河排隊通行,結果是一樣的:有效運力減少。」他對記者解釋道。

牛津經濟研究院全球宏觀經濟研究主任梅(Ben May)則對第一財經記者解釋道,如果一艘船從亞洲經紅海前往荷蘭,走蘇伊士運河全程大約需要25.5天,但如果旅程改道,則可能增至34天才能走完全程,雖然單次發貨延遲9天聽起來並不太嚴重,但累積的影響卻相當大:據廣泛報道,由於紅海危機導致產生的額外運輸時可能會使全球航運能力減少20%。

霍夫曼表示:“紅海危機帶來了多重影響,包括成本上升、潛在的通貨膨脹、全球範圍內的延誤和中斷,這些問題又可能與加劇氣候變遷的因素相互作用,形成惡性循環。”

此外,從蘇伊士運河和巴拿馬運河航線改道的船舶被迫加快行駛速度,以彌補繞行的時間,每英里燃燒更多的燃料並排放更多的二氧化碳,進一步加劇了環境問題。

能源和食品價格上漲

UNCTAD強調了上述破壞的深遠經濟影響,稱長時間的中斷,特別是貨櫃運輸的中斷,對全球供應鏈構成直接威脅,增加了交貨延遲和成本上升的風險,但較高的運輸價格需要一段時間才能對消費者產生影響。同時,由於天然氣運輸中斷,能源價格飆升,這將直接影響能源供應,尤其是在歐洲。

UNCTAD表示,這場危機也影響全球糧食價格,更長的距離和更高的運費可能會導致成本增加。來自歐洲、俄羅斯聯邦和烏克蘭的糧食運輸中斷對全球糧食安全構成風險。

梅伊認為,成本上漲對消費者物價的影響尚不清楚。關鍵在於,如果此次危機很快就會過去,則對通貨膨脹的影響可能很小。目前運輸成本波動很大,企業可能(至少在最初)吸收運輸波動成本。他認為,但持續數月的更長的破壞將對通膨產生更重大影響。

他解釋道,根據國際貨幣基金組織(IMF)先前研究表明,當運費翻倍時,通膨率將上升0.7個百分點,但影響高峰約發生在一年後。梅伊表示:“我們目前的基線預測全球通膨率將從2024年第一季的4.9%降至2025年第一季的3.4%,略高於疫情前五年全球的平均水平(2.9%)。”

不過,梅也認為,運輸難題可能加劇供應鏈問題。許多企業已經報告稱,中斷將導致暫時的產品短缺,一些公司將不可避免地面臨供應鏈受到干擾,這可能迫使他們暫時減少產量。

他表示,有以下四個原因可以解釋為何現在的干擾應該比疫情期間少得多,其一,預計今年上半年全球貨物貿易以及航運需求只會緩慢增長,這同疫情期間商品需求激增形成鮮明對比;其二,隨著時間的推移,航運公司有可能至少部分抵消因運輸造成的有效運力損失,方式是通過部署更多船隻來改走好望角航道;其三,疫情期間,其他供應鏈問題加劇了運輸中斷,但這些問題目前已經消失了;第四,企業可能比過去擁有更好的供應鏈管理和緩衝機制,使他們更能夠抵禦有限的供應中斷。商業調查顯示,美國和歐元區庫存目前高於預期,設備和投入短缺的公司比例下降,且從2022年的高峰大幅回落。

羅傑對第一財經記者也表示,從庫存比數據來看,美國沒有出現大量補貨的需求。